$中国石化(SH600028)$ $海南橡胶(SH601118)$

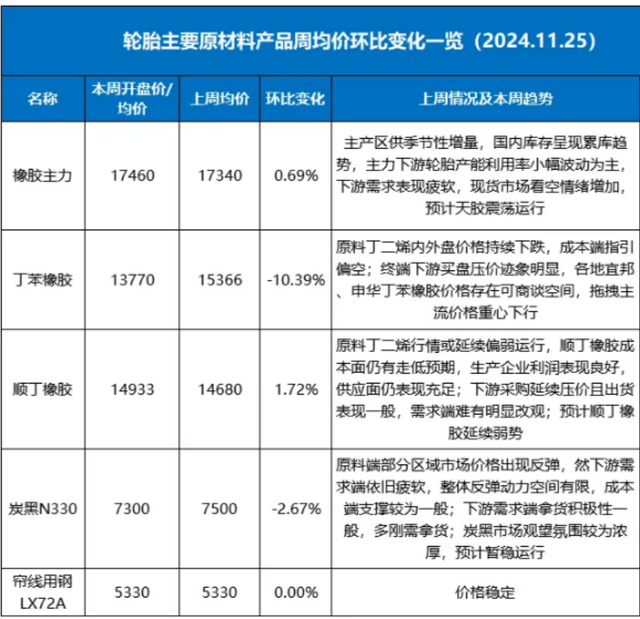

丁苯橡胶大降

近期天然橡胶海外供应增量预期不改,但泰南雨季扰动收胶,泰国胶水价格仍有向上驱动,国内原料产出临近尾声,市场看多情绪增加。国内天胶库存进入累库阶段,或打压市场看多氛围,但库存绝对值偏低,叠加下周或抛储落地,对市场形成干扰,天胶市场短时维持宽幅震荡预期偏强。

合成橡胶方面,原料丁二烯看跌情绪近期无法修复,行情仍将承压;相关胶种来看,天然橡胶期货与合成橡胶期货价差逐步扩大,合成橡胶回归自身供需基本面逻辑后,天胶走势对合成橡胶带动性不如前期;目前合成橡胶价格持续回落更趋利好下游企业,在成本端以及供应端仍偏空指引前提下,下游买盘积极性预估难以放大。多重偏空因素,下周合成橡胶价格仍将弱势窄幅下行调整。

炭黑方面,原料端上游焦炭价格多将走低,然下行空间预计有限,下游需求端近期亏损局面难改。成本端反弹动力不足,下游需求端近期刚需拿货为主,整体平淡运行,加之供应端前期检修企业有所复产,多重因素交织之下,炭黑市场难受原料端利好提振,预计观望稳定为主。

橡胶轮胎开工率维稳

开工率方面,半钢胎排产维持高位运行,部分企业雪地胎收尾,加大四季胎排产力度,对整体产能利用率形成支撑,成品库存小幅提升;全钢胎周内检修企业排产逐步恢复,带动整体样本企业产能利用率恢复性提升,部分企业仍有自主控产安排,对整产能利用率提升幅度形成限制。

库存方面,半钢胎企业排产延续稳定,国内市场整体出货放缓,部分企业外贸发货放缓,企业库存小幅增加;全钢轮胎企业排产量不及上周,个别企业周内延续检修状态,其他企业多维持灵活控产,样本整体出货放缓,库存储备量增加。

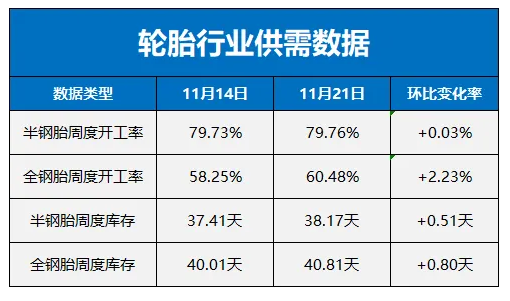

1、本周,橡胶轮胎行业的产能利用率呈现出一定的波动。具体而言,半钢胎样本企业的产能利用率达到了79.76%,与上周相比微增0.03个百分点,同比则上升了0.88个百分点。这一数据表明,半钢胎企业在产能利用方面保持相对稳定,略有增长。

与此同时,全钢胎样本企业的产能利用率也有所上升,达到了60.48%。与上周相比,这一数据增加了2.23个百分点,但同比却下降了3.27个百分点。这可能意味着全钢胎企业在产能恢复方面取得了一定进展,但仍面临一定的同比压力。

2、在库存方面,半钢轮胎样本企业的平均库存周转天数为38.17天,与上周相比增加了0.76天,同比则增加了1.58天。这表明半钢轮胎的库存周转速度略有放缓,但仍保持在相对稳定的水平。

对于全钢轮胎样本企业而言,其平均库存周转天数为40.81天,与上周相比增加了0.80天,但同比却下降了4.19天。这一数据可能意味着全钢轮胎的库存压力在同比方面有所减轻,但仍需关注库存周转速度的变化。

3、市场价格:全钢胎方面,周内市场交投偏弱,终端需求平淡,库存消化缓慢,终端门店进货需求较低,导致一级代理商出货压力增加,为增加销量,部分库存充足产品,实际成交以量定价,存一定商谈空间。

半钢轮胎方面,目前四季胎市场需求平淡,市场渠道走货量不及上月,暂未表现出缺货现象。雪地胎市场,短期来看,终端需求低于预期,渠道补货积极性降低,代理商批发报价有松动迹象。

11月乘用车市场火爆

最新数据显示,乘用车市场在11月的前17天内表现出色,零售量达到了110.6万辆,与去年同期相比实现了30%的大幅增长,环比也增长了3%。

回顾今年以来,乘用车市场的累计零售量已经达到了1,894.2万辆,与去年同期相比增长了5%。

与此同时,新能源汽车市场也继续保持着高歌猛进的势头。在11月的前17天内,新能源乘用车零售量达到了58.1万辆,同比激增了66%,环比也增长了7%。

今年以来,新能源乘用车累计零售量已经达到了890.9万辆,同比增长了41%。

乘联会对此也给出了积极的预测,预计11月狭义乘用车零售量将达到240万辆,同比增长15.4%,环比增长6.1%。同时,新能源零售量预计可达128万辆,渗透率约53.3%。

橡胶轮胎行情展望

预计下周期轮胎样本企业产能利用率稳中偏弱运行。半钢胎目前雪地胎排产进入尾声,四季胎排产力度加大,但整体出货表现一般,随着库存增加,不排除个别企业存灵活调整排产的可能,全钢胎企业内销出货压力不减,灵活控产延续,随着库存增加,下周产能利用率或有小幅走低可能。

市场方面,雪地胎市场各渠道货源充足,然东三省整体温度较高,市场消化仍需时日,为回笼资金,代理商或存适度释放政策,刺激出货的可能。四季胎维持刚需走货,近期难有明显提升空间。全钢胎市场方面,北方进入季节性淡季,市场出货以刚需为主,代理商为完成进货任务,下周期或存一定补货行为,但整体对市场带动有限。

本文作者可以追加内容哦 !