近期2025春节和五一假期时间“增加2天“的消息获得了较多市场关注度,假期延长本质也是为了增加消费时间,体现了政策对消费板块的呵护态度。

此外,11月15日发布的最新10月份社会消费品零售增速超市场预期上行,达到了4.8%,代表我国消费的“金九银十”成色较足。除了“金九银十”以外,每年年底往往也是重要的消费旺季,原因包括:

一、国内消费动能复苏

(1)节假日集中:年底通常伴随着多个重要节日,如圣诞节、元旦和春节等,这些节日是传统的消费高峰期,人们倾向于在这些时期购买礼物、装饰和节日相关商品,从而推动消费市场的繁荣。

(2)促销活动增多:商家会利用年底的节假日进行大规模的促销活动,如“双十一”、“双十二”、“黑色星期五”等,这些活动刺激了消费者的购买欲望,增加了消费量。

(3)居民收入和消费信心改善:年底往往是人力考核的重要节点,居民收入预期提升,消费信心回暖,这些因素共同推动了消费增长。

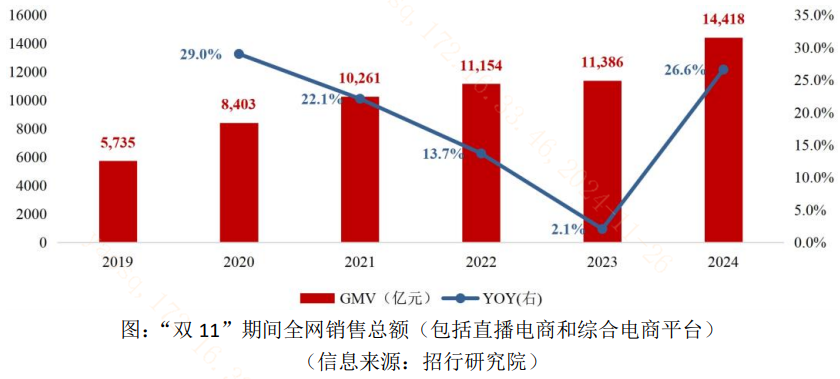

数据端,近日“双11”大促落下帷幕,“双11”是观察国内消费趋势的重要窗口,其销售额表现最终会体现在消费企业四季度的盈利当中。2024年“双11”期间,全网实现销售额1.44万亿元,相比2023年同比增长26.6%,与10月份社会消费品零售增速超预期叠加,体现国内消费动能企稳回暖的态势。

二、政策助力效果显著,未来加码空间仍存

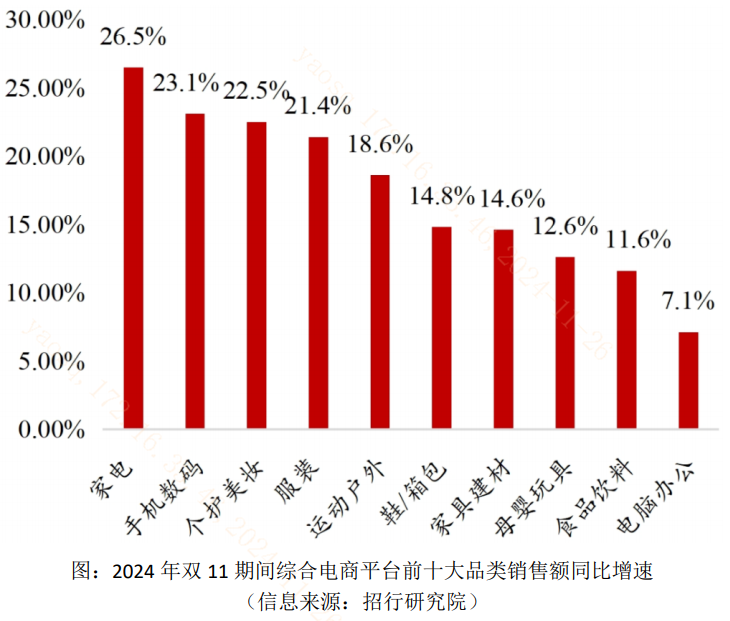

除经济内生动能的复苏外,年初以来扩内需政策的持续加码也是消费数据向好的重要原因。其中,在“家电以旧换新“政策的助力下,家电行业亮点突出,其销售额占比达到了16.3%,在前十大消费品类中提升明显。截至11月8日,全国家电以旧换新购买人数突破2000万,购买台数突破3000万,带动销售额1377.9亿元。

政策预期方面,11月8日市场关注度较高的重要会议发布政策以“10万亿元“地方政府化债方案为主,扩内需、扩消费相关表述较少,未来12月中上旬两场重要会议的加码空间打开。

此外,美国大选结束后,新共和党政府近期开始组建内阁,未来出口增速预期波动之下,国内也有望通过扩内需政策对冲海外影响,持续推动经济复苏。

未来促进消费的潜在政策方向可能包括:

(1)增加消费时间:此政策已落地,2025年春节假期和五一假期各增加一天;

(2)增加消费补贴:年初以来持续落地,未来仍有空间。具体包括地方政府餐饮、住宿消费券,伴随地方政府化债的持续推进和财政空间的打开,未来发放消费券政策有望持续加码。

(3)增加居民收入:9月以来持续落地,未来仍有空间。具体包括房贷利率调降、LPR调降、资本市场高质量发展、房产税调降、提高社保水平、提高公积金提取额度等,核心还是多措并举改善居民收入预期,进一步刺激消费。

今日指数:港股消费指数布局互联网电商、餐饮、旅游、文娱传媒、国潮服装等行业,相较A股消费以白酒高端消费为主,港股消费板块民生消费比例更高,或更能充分反映本轮政策驱动下的消费景气复苏。四季度为传统消费旺季,在“双11”、“黑五”、“双旦”等传统促消时点的推动下,消费高频数据复苏力度可期。

相关产品:港股消费ETF(159735)

$港股消费ETF(SZ159735)$

-- -- --

$上证指数(SH000001)$ $奥飞娱乐(SZ002292)$

#ETF大V观市# #“谷子经济”概念火了,如何掘金?##2027年5G个人用户普及率将超85%#

本文作者可以追加内容哦 !