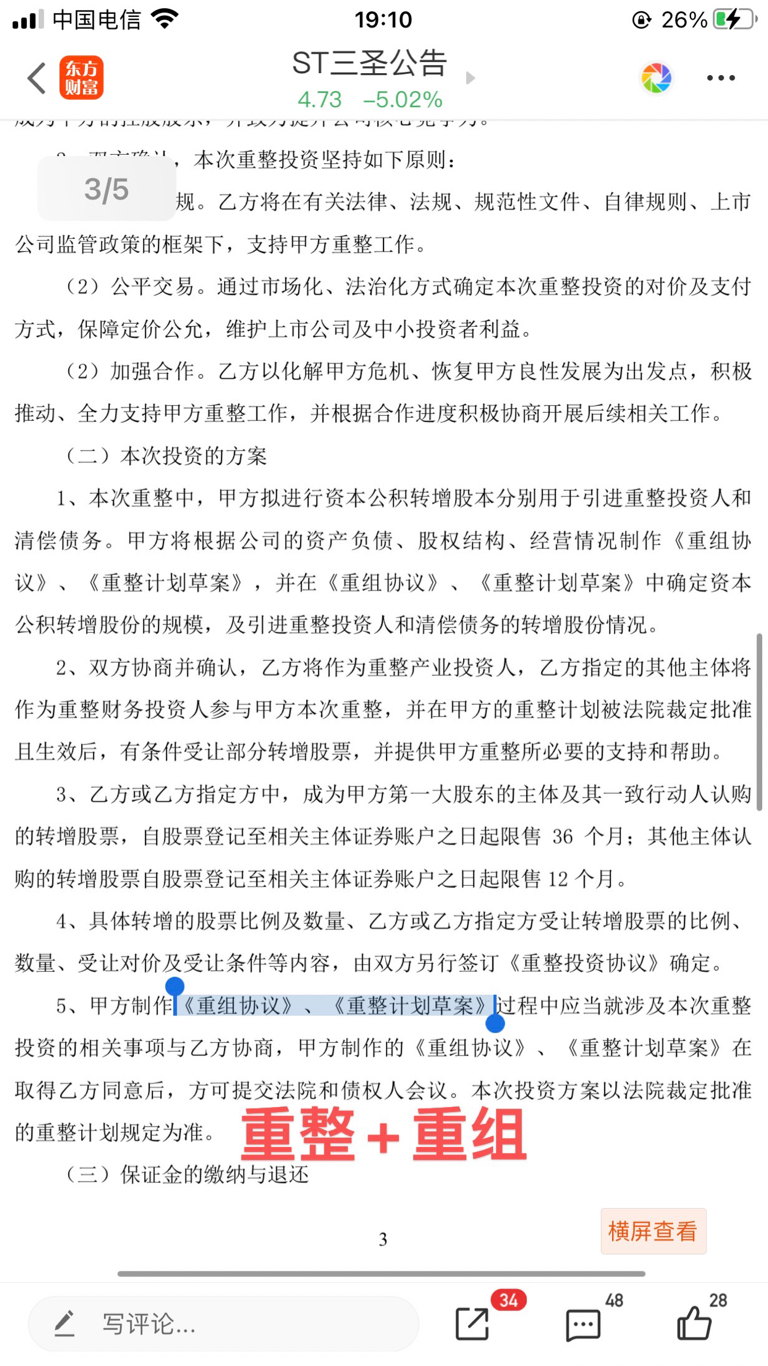

每股公积金只有0.58元,最多只能按10转5.8股,现在是4.32股本,转增完不超过7亿股,债权人应该会按股票+现金的方式解决,重整完最多7亿股本,重整后剥离不良资产,三圣有1.5亿左右的净利润,年报中显示控股叁股公司加起来有2.2亿左右净利润,2016年~2019年年报显示净利润在1.1亿~1.9亿净利润,在化解债务和剥离不良资产后,按1.5亿净利润算比较中肯,医药行业和中小板平均PE是30倍左右,估值也能达到45亿,按7亿股本,也值6元多。

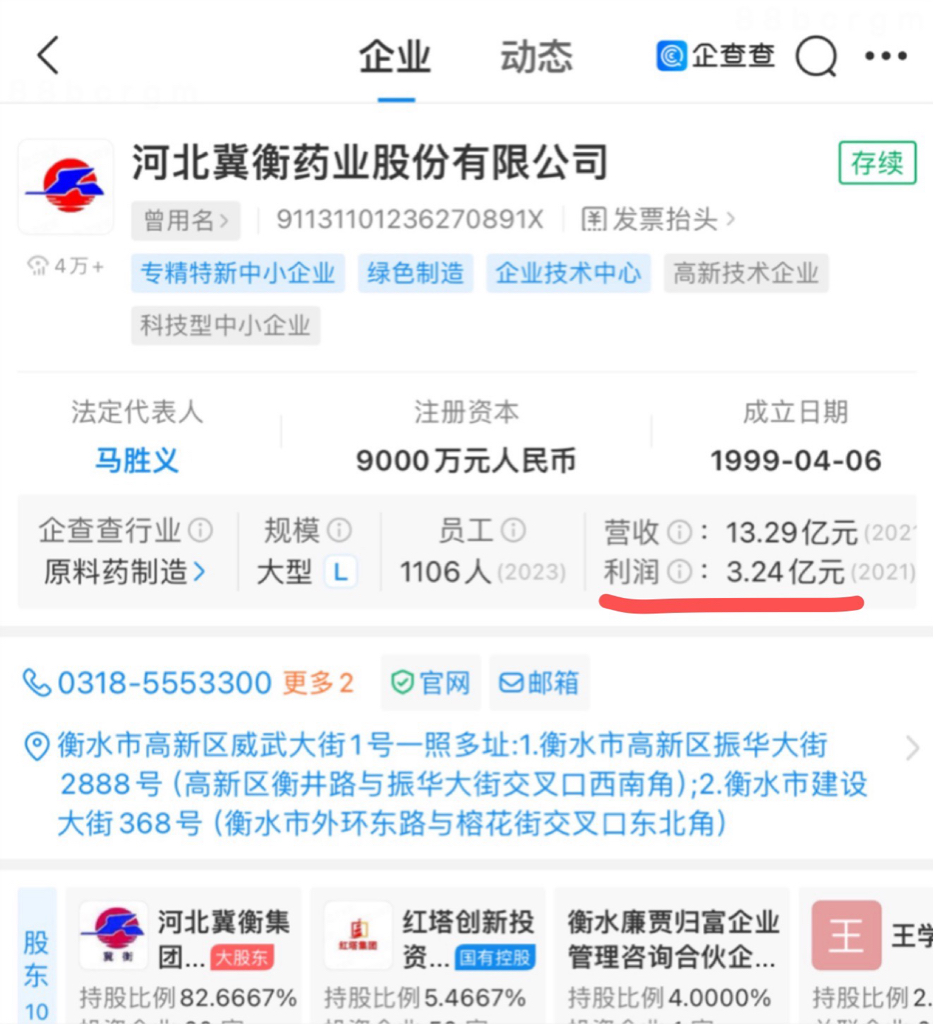

注入冀衡药业会以发行股份收购的方式,最多再发行7亿股,我算的很多了,重组完14亿股本。冀衡药业有3.24亿净利润,加起来有4.8亿净利润,按30倍PE计算估值144亿,共14亿股本,估值10元,不算重整,摘帽,重组的炒作溢价和情绪溢价。

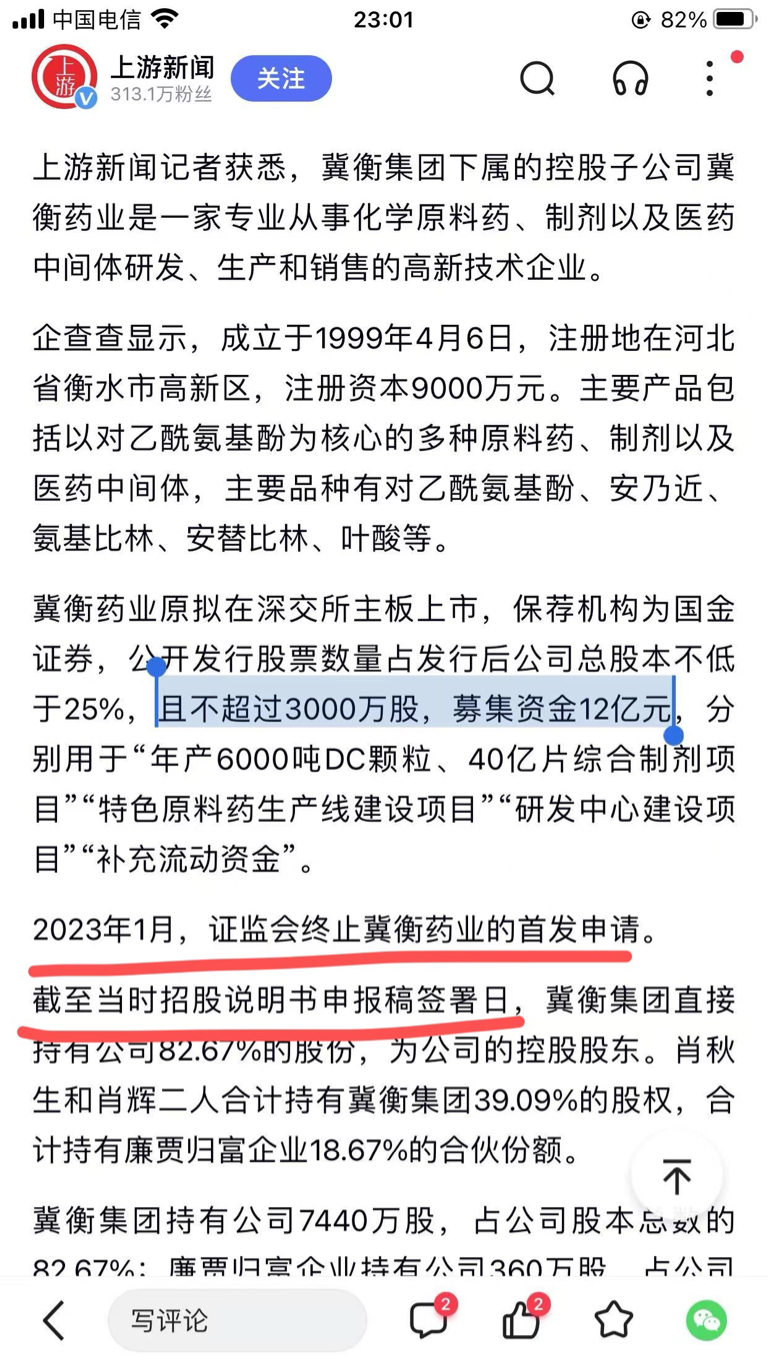

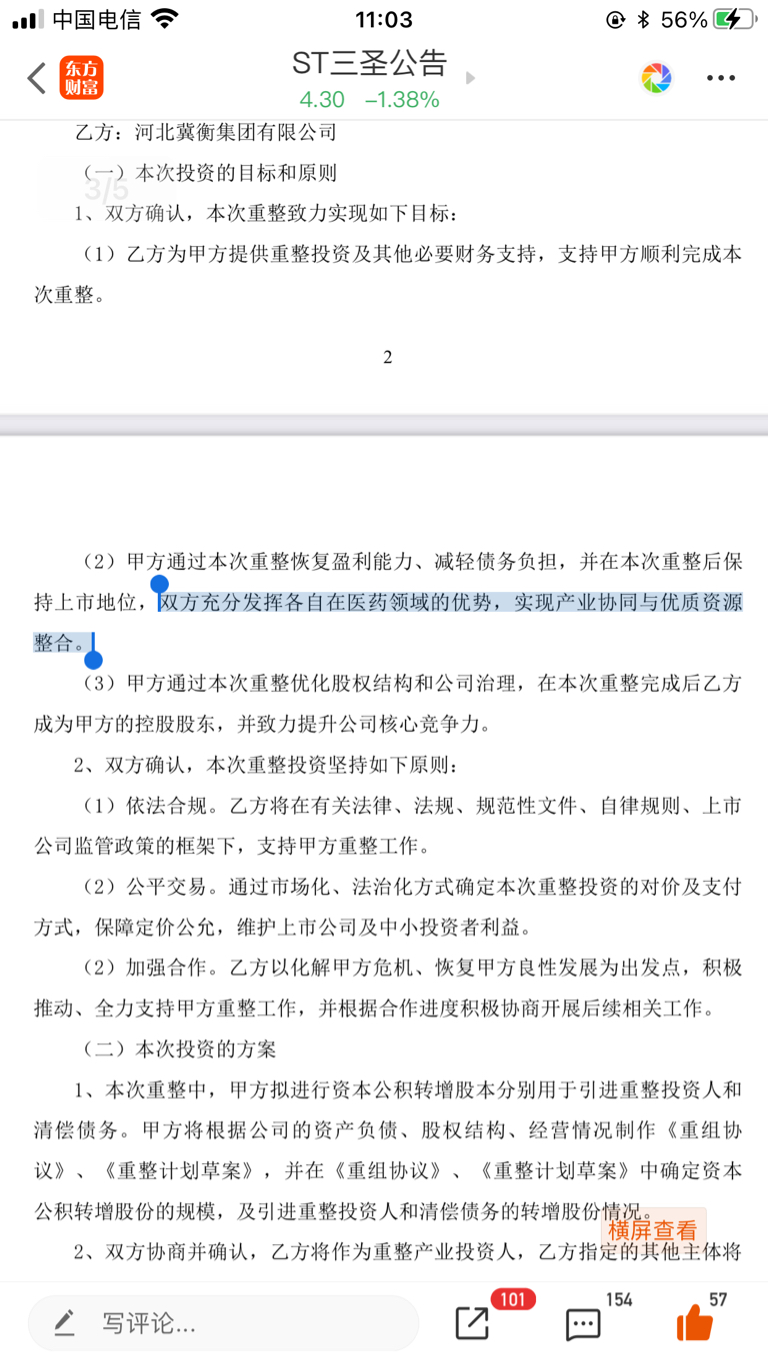

冀衡是做原料药的,三圣是做中间体的,是一个上、中游的产业链,公告中说了优质资产整合,客户资源、销售渠道也可以共享。

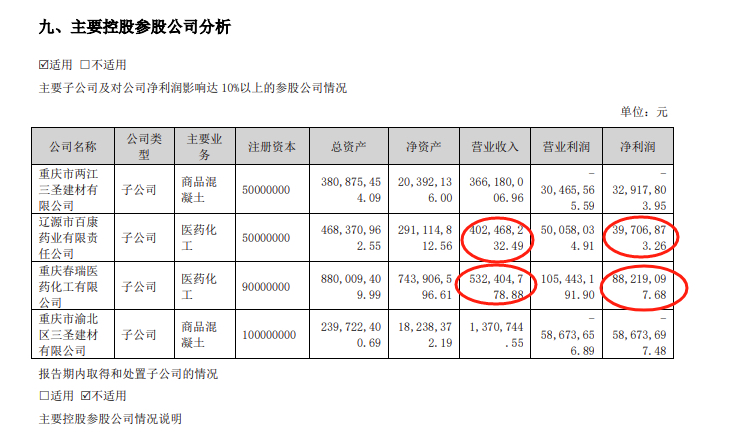

营收方面, 三圣一年有十几亿营收,冀衡有十几亿营收,加起来有近30亿营收,不管营收和净利润,要相信整合后1+1大于2的道理。

追加内容

本文作者可以追加内容哦 !