这是「岩松观点」第1800篇原创文章。

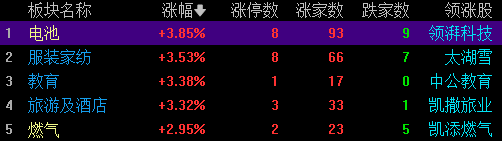

A股固态电池持续活跃,今天电池板块大涨3.85%,两市板块涨幅排名第一,个股大面积涨停。

今天还有个消息,恩捷股份与亿纬锂能达成战略合作,2025年至2031年期间,亿纬锂能预计将向恩捷采购电池隔膜不少于30亿平方米。

亿纬锂能上一篇文章介绍过了,是锂电龙头,恩捷股份是锂电隔膜龙头,当下固态电池炒的火热,未来肯定还是会由宁德、比亚迪、亿纬等这些龙头厂家来生产的。固态电池的重点就是要取消隔膜,两家行业龙头却提前锁定了未来7年的隔膜产能,是不是挺有意思。

俗话说,挖金子的不如卖铲子。今天介绍锂电行业“卖铲子”第一龙头,公司连续多年市占率全球第一

老规矩,我们不做未来的判断,主要用“股查查”系统配合“五步分析法”,针对公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

先导智能:锂电设备龙头

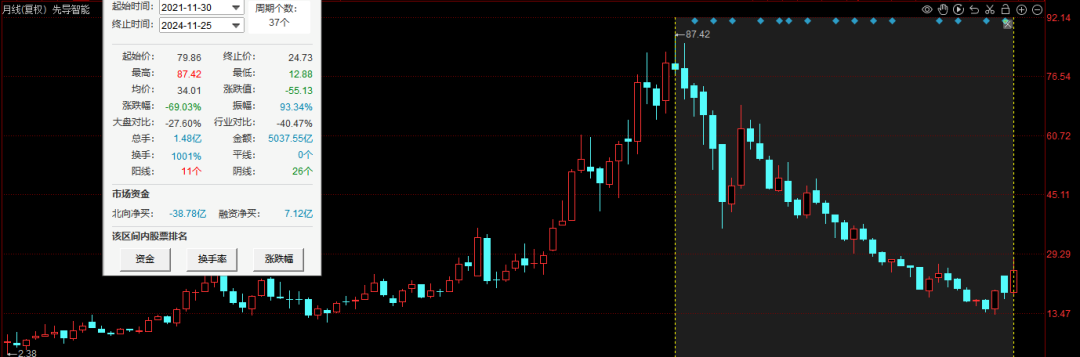

先简单看看公司股价历史表现。先导智能股价从2018年末的15附近启动,到2021年末达到最高87附近,3年时间涨了5~6倍。之后是2两年多时间的持续调整,国庆节前打到最低价12.88,期间股价最大振幅超过90%,目前跌幅依然接近70%。

一、是不是一家好公司?

如何判断公司是不是一家好公司?

首先,就是看公司是不是有持续赚钱的能力,之后看公司资产结构是不是健康,赚钱容不容易,生意模式好不好和护城河深不深。

快速了解一家上市公司的整体财务情况,最简单、最快捷的办法就是看公司的股查查财务评分。股查查显示,先导智能财务评分65分,超过了68%的股票,行业内排名32位,说明公司财务情况一般,中等水平。

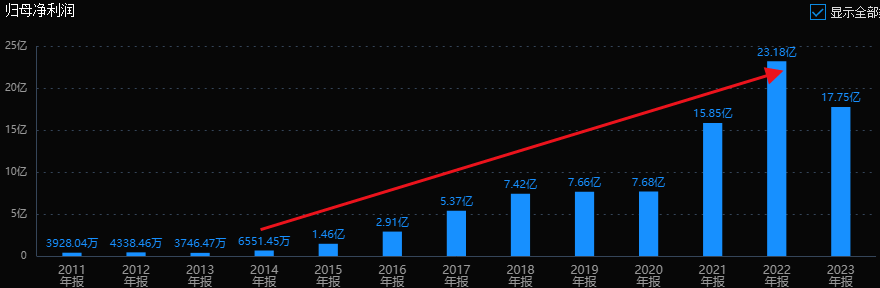

具体来看,先导智能利润已经连续增长了9年,是具有持续赚钱能力的。

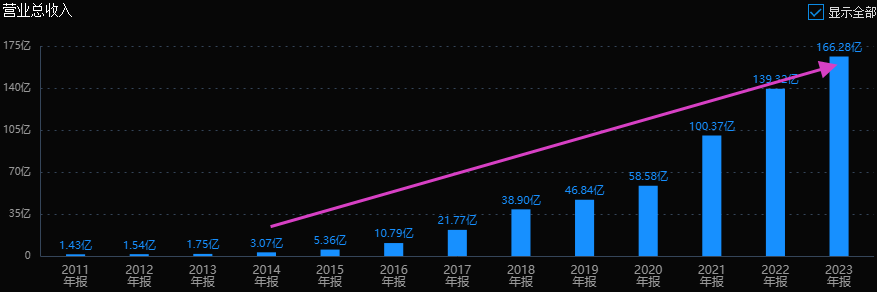

公司2015年上市,当年利润仅1.46亿,营收5.36亿,2023年公司利润增长到17.75亿,营收166亿。8年时间,利润增长12倍多,营收增长近31倍,年复合增长率分别达到44%和56%,典型的高成长股。

再看看公司赚钱的能力如何。

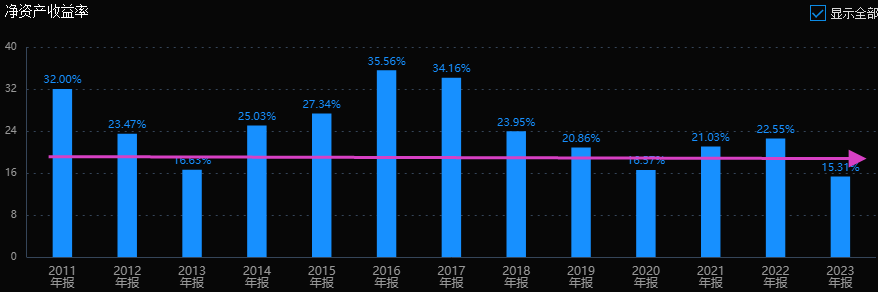

毛利率之前最高45%,23年下滑到了35%,净利率从27%上下下滑到10%,ROE从20%以上下滑到了15%。说明公司的运营能力还是不错的,而且业绩弹性空间也不小。

再看公司家底情况和资产结构。

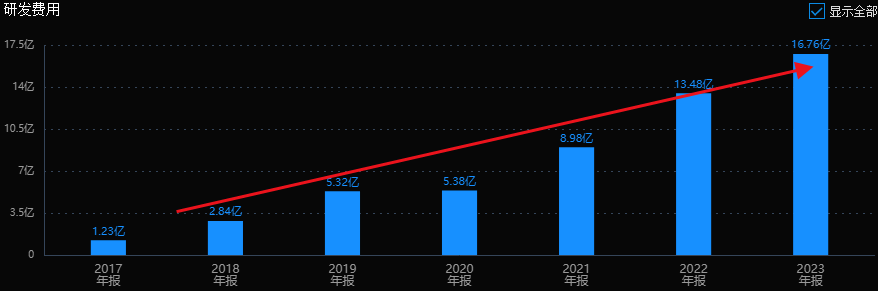

总资产超过345亿,净资产120亿,资产负债率65%,行业里算合理。公司的固定资产只有15亿,货币资金28.8亿,每年投研发都要有十几亿,显然比传统行业那种重资产模式要高几个层次。

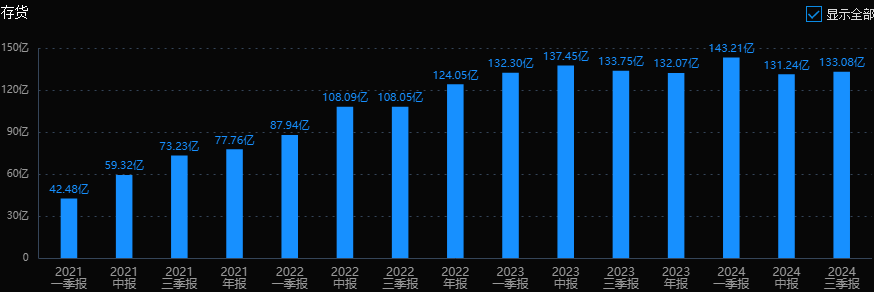

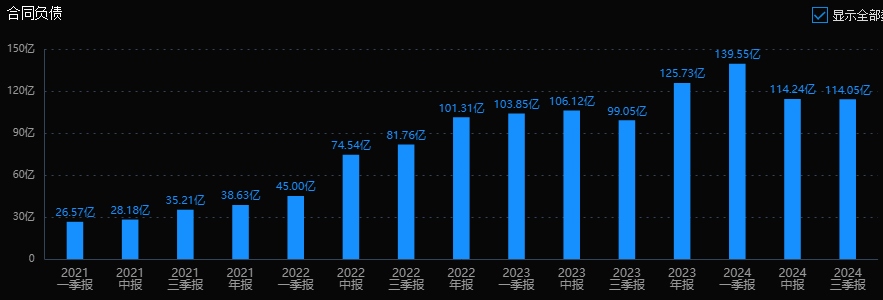

另外,规模比较大的项目是公司的应收项和库存,3季报的应收98亿,库存133亿。应收项和库存最怕的就是计提,公司每年就赚个十几亿,这200多亿的应收加库存对公司影响可大可小,需要特别留意。不过先导问题倒还不大,规模看起来大主要是行业特点和经营模式导致的,公司合同负债就100多亿了,而且客户都是行业龙头,但就这样公司今年也已经计提了5个多亿,可见行业的日子确实不好过。

二、现在是不是一个好价格?

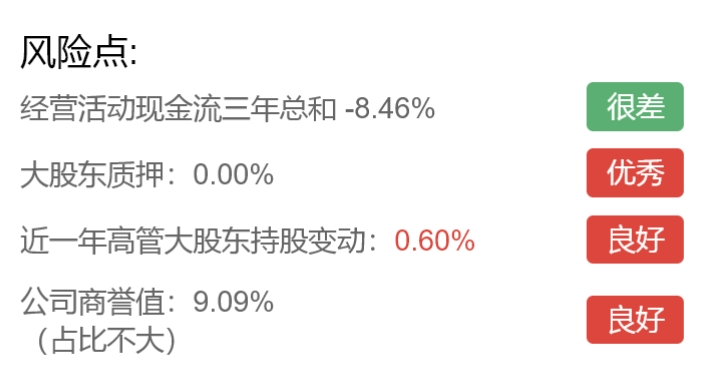

股查查系统显示,先导智能的经营活动现金流三年总和:-8.46%,表现很差。现金流是公司血脉,代表公司的持续运营能力欠佳。其他三个风险指标则表现良好。

投资两大要素,买好公司,另一个买好价格。综合来看,先导智能确实是一家不错的公司,接下来就要看看公司现在是不是足够便宜了。

目前公司市值大约380亿,17.7亿利润对应21.5倍PE,基本处于历史最低区间。市场一致预期24年利润在13亿附近,25年利润恢复到20亿之上。虽然公司三季报业绩下降74%,但市场还是看好公司未来2年业绩能恢复的。

三、产品分析

公司实际控制人是创始人王燕清,持股29.31%。

1982年,王燕清考进了常州无线电工业学校,学习模具设计与制造专业,毕业后被分配到无锡县无线电二厂担任设备助理工程师。1999年创办公司前身电容器设备厂。

2006年,公司研制出高压输变电领域的关键设备——高压电力电容全自动卷绕机,成为国内高压电力电容器厂的标配。之后王燕清发现锂电设备市场有潜力,2012年正式进入锂电设备制造领域。

2014年,公司成为宁德时代的锂电设备供应商,2015年公司上市,有了大客户和超能力加持,乘新能源发展东风.,公司业绩开启了狂飙模式。2020年,公司与宁德时代签订了《战略合作协议》,引入宁德时代成为公司第二大股东。所以有不少网友戏称宁德时代是先导智能的“亲爹”。

从公司的发展经历看,公司创始人和高管大都是干实业的,都拥有深厚的技术研究背景。这类管理层普遍比较靠谱。

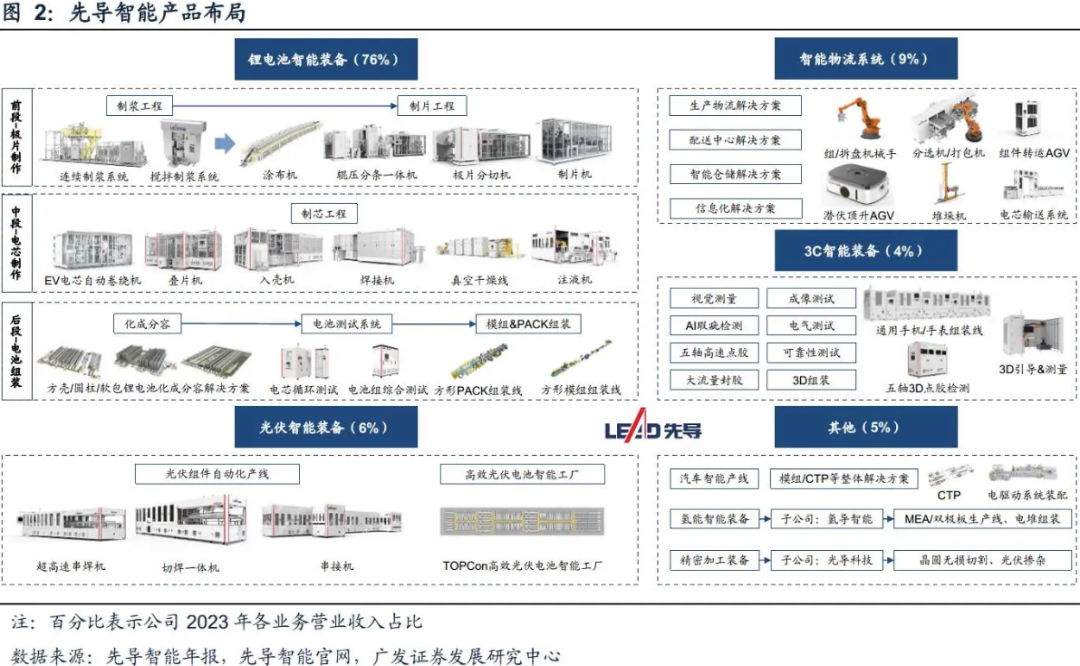

2023年,公司166亿营收中,锂电池智能装备业务占比76%,智能物流系统占比9%,光伏智能装备占比6%,3C智能装备占比4%,其他业务比5%。

公司是全球最大的高端锂电池设备及整体解决方案企业,掌握覆盖整线设备以及成套智能制造整体解决方案等核心技术。连续多年市占率居全球第一。

我们在介绍晶盛机电的时候说过设备公司的的成长路径。一般都会先做深做透某一个高价值环节,然后逐步拓展更多设备环节,之后在用赚到的钱沿着产业链上下游拓展,接着进行跨行业拓展,最后成为综合性平台企业。

先导智能目前也正在走这个路径,公司做的高端专业自动化设备的关联程度是比较高的,前几年把锂电池设备业务做大之后,开始把产品和工艺设备跨界复用到光伏、3C智能、汽车和氢能智能装备等8大领域,希望打造平台型公司。

四、未来发展趋势如何?

设备行业的业绩增长动力主要有两个,一个是行业扩产新增设备,另一个就是技术路线变化带来的更换需求。

国内锂电产业现阶段主要矛盾是产能过剩,供给侧改革是大趋势,但去产能去的是小企业,龙头企业会在行业洗牌中扩产先进产能去承接小企业退出的市场,公司的主要客户就是以宁德为首的行业龙头。

目前,全球TOP 10动力电池企业中有6家为中国企业,6家企业动力电池装机量均实现两位数的增长。宁德时代福鼎时代锂离子电池生产基地5号超级工厂项目在10月刚举行动工仪式,计划投资64.7亿元,拥有4条国际领先新能源电池超级生产线及智能制造设备。先导智能将直接受益宁德时代等龙头公司的产能扩张。

公司目前8成业务在国内,IRA法案刺激下美国电动车产业链本土化,LG、SK等日韩电池厂加速去美建厂,大众、福特等整车厂也越来越多自建电池厂或成立合资工厂,相对于国内内卷,海外市场竞争格局更好,利好具备全球竞争力的中国设备商。2024年,公司就接连拿下了法国Tiamat、美国ABF、德国大众等欧洲客户订单,海外业务增长也是公司未来业绩重要的增长点之一。

固态电池的增量需求方面,先导智能已经成功打通全固态电池量产的全线工艺环节,实现了从整线解决方案到各工段的关键设备覆盖,也是最受益于固态电池发展的企业之一。这块业务目前不大,但长期看好,说不定还能成为公司二次成长的机会。

五、小结

先导智能属于高成长的锂电设备龙头,目前估值处于历史较低的位置。锂电行业目前处于产能过剩,盈利下行阶段,公司业绩也受到了影响。

往前看,随着行业内中小企业出清,市场集中度将进一步向龙头企业靠拢,由于公司深度绑定宁德时代等行业龙头,大概率能穿越行业周期。长期看,固态电池技术更新将又开启设备行业新一轮增长周期,公司作为行业龙头也将受益。

先导智能的基本面情况就介绍完了,但能不能成为一个合格的价值投资标的,还需要大家保持独立思考,进一步分析并结合自身具体情况,综合考虑后做出自己的评判。

如果这篇文章对你有帮助,在下面点个赞和“在看”再走可好?

本文作者可以追加内容哦 !