近期债市震荡,利率债表现也是出现分化。可能是受到了924以来债市波动的影响,不少小伙伴们一看债市有所波澜就想着拔腿就跑。但实际上我们的每一次买入卖出都需要考虑手续费及资金的时间成本的折损,并且在投资时点的把握上,没有人能保证一定能卖在高点、买在低点,一番买卖操作甚至可能导致错失潜在修复行情。

截至发文,利率债也是出现了分化行情,短端利率债下跌,而长端利率债则在来回拉扯。债市近期的波动主要矛盾也是供给端,这主要源自于2万亿专项债限额用于置换隐债,使得年底专项债供给将会大幅提升,短期的供给预期冲击制约了债券收益率进一步下行,造成债市近期出现波动。

【后续债市怎么看?】

在基本面和货币政策两大决定性因素出现逆转之前,债市趋势还不能轻言结束,债市仍有走牛基础。债基中长期或将有不错的收益体验,因此对于当前的持有人来说,保有底仓或许比频繁上下车更为重要。

【鸿远使用弹簧策略,已然修复9月债市波动】

不少小伙伴作为鸿远债基的持有人,也是对债市波动十分敏感。从3季报可以看出,鸿远以利率债为主,并适度参与了中长久期利率债的波段交易,也展示出了一定的进攻性。

但是我们深挖数据就可以发现,鸿远在回撤修复的力度上领先于市场上的利率债指数,也比作为代表公募中长期纯债基金表现的万得中长期纯债型指数的最大回撤修复天数快7天!

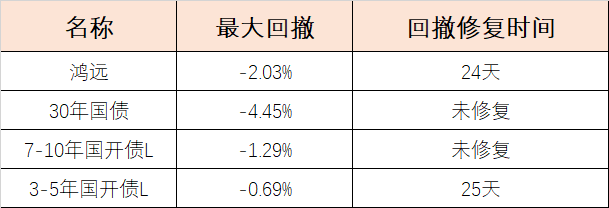

从下表可以看出,鸿远债基已经爬出了9月底债市波动的坑,而且仅仅用时24天。而其他的利率债指数,如30年国债指数(931080.CSI)最大回撤为-4.45%,、7-10年国开债L(931472.CSI)最大回撤为-1.29%,迄今为止都尚未完成最大回撤修复。足以看出鸿远债基在通过弹簧策略所展现出的市场越下跌,组合弹性越高,恢复越快的投资策略。

【历史经验表明利率仍在下行通道,利率债仍有上涨空间】

回顾过往2015年以来,这十年间十年期国债收益率有所波动,但在调整过后利率仍然是保持了下行趋势。这主要是因为在经济名义增速下行时需要有一个新的利率中枢去做匹配,所以我们看到每年的利率中枢都是在往下走的,表现出来我们每年利率都有个台阶式的下行,但阶段性的也会有反弹,反弹之后反而是一个比较好的买入债券的时点。

【面对调整,我们应该怎么办?】

对于债基的投资,我们要在战略上充满信心,战术上具备耐心。面对当前的市场状态,投资当中的应对往往要比预测更为重要。

首先,不要着急赎回。市场波动不应该是决定我们交易的唯一因素,我们不妨先回顾自己的投资目的,如果我们用于债基投资的钱是冲着长期稳健增值目标去的,但在债市波动的时候希望暂时下车以规避波动,等市场回调到一定位置后再重新上车。这种高卖低买的想法,听上去很美,但操作起来难度极大,极可能增加交易成本,同时又错失了上涨机会,最终得不偿失。

其次,过度关注短期波动,跟随他人进行买卖操作,可能会让我们忽视一些长期投资机会,也不利于形成属于自己的投资体系,反而会加大羊群效应,让自己不断地错失良好的投资机会。而且复杂的心态和情绪变化极易影响我们的操作,反而更容易放大伤害,造成本金的永久性亏损。

在债市并未发生反转的当下,现阶段多一点耐心,管住手或许是更好地选择。此外短期来看债市轻易不下车,把握回调后的配置机会或是较优策略。

风险提示:投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

$方正富邦鸿远债券C(OTCFUND|015909)$$方正富邦鸿远债券A(OTCFUND|015908)$#2027年5G个人用户普及率将超85%#$国债指数(SH000012)$

本文作者可以追加内容哦 !