$沪光股份(SH605333)$

前段时间写了沪光系列的文章《买了沪光股份,长在我审美上的成长股》,11月7日开始买入沪光股份,买了就开始下跌。我开始反思是不是自己思考有遗漏的地方。搜罗了网站各种评论,特别是看空的评论,仔细分析,发现沪光依然是符合我的审美。

一、说说我的看多理由:

1、估值合理偏低。今日收盘价31.76元左右,市值约138.7亿元。根据《买了沪光股份,长在我审美上的成长股》文中的预测,2024-2026盈利分别为6.37亿元8.90亿元11.57亿元,对应24-26年PE21.8,15.7,12.1。24年-26年,CAGR=34.8%,PEG0.63小于1。

2、中国车企出海背景。在此前文章《2025年增长乏力,为何还要布局汽车产业链?(2)》中分析了,中国汽车已经走出了国门,在世界舞台上有了竞争优势,在全球市场上的份额快速提升。虽然2025年中国汽车销量可能增长乏力,但汽车作为中国企业在国际舞台上具有竞争优势的高科技产品,中国车企必将走向世界,在国际市场的份额将持续增加,产业链上的公司将持续受益,这是时代的大势。

3、线速行业处于高速增长中。具体参见《买了沪光股份,长在我审美上的成长股》文章中的分析。

4、沪光是线束上市企业龙头。产品质量优良。配套了问界等高端车型。具体参见《买了沪光股份,长在我审美上的成长股》文章中的分析。

5、大股东占比75%,市场实际有效的流通股只有25%,市值35亿,比较容易拉升。

二、11月市场政策变化:

1、11月车市景气度延续。根据乘联分会,11月第1周日均零售5.67万辆,第2周车市日均零售达7.71万辆,第3周零售市场,日均零售8.14万辆,第4周车市预计日均销量12.06万。综合估算11月零售有望达到240万辆左右,同比+15.4%,环比+6.1%。

2、以旧换新效果显著,政策支持明年有望持续助力。11月21日,商务部消费促进司二级调研员宋英杰在2024汽车金融产业峰会上表示,目前全国汽车报废更新申请量、全国汽车置换更新申请量均已突破200万份,累计超过400万份,日均补贴申请量持续保持在高位,受此带动1-10月全国报废汽车回收量同比增长超过50%。宋英杰称,下一步在继续落实好已出台补贴政策和系列配套支持政策的基础上科学评估今年的政策成效,提前谋划明年的汽车以旧换新接续政策,稳定市场预期,并持续完善汽车相关政策,促进二手车放心、便利交易。

3、10月29日,欧盟公布在原有10%税率的基础上,对从中国进口的电动汽车加征17%至35.3%的反补贴税,期限为五年。随着中国反制等措施,在对华电动汽车关税问题上,目前中欧双方正在磋商,有望达成新协议。随着中国企业出海,贸易政策风险会一直存在。

三、目前看空的一些观点和我的一些思考:

1、看空理由:线束市场是红海市场,与日德美对手硬刚。

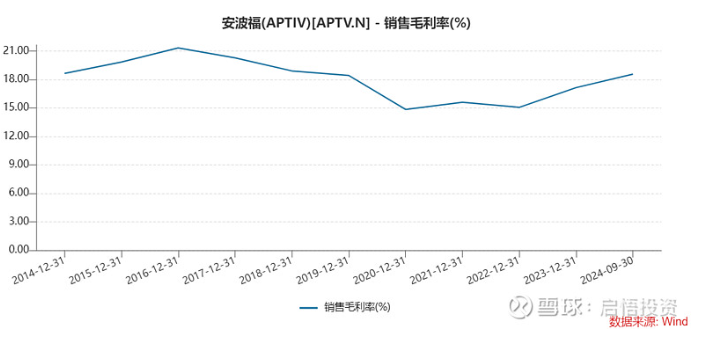

全球线束市场主要有几家大型公司主导,2021年前四大企业分别为矢崎(日本,全球占比30%),住友电工(日本,全球占比24%),安波福(美国,全球占比17%),莱尼(德国,全球占比6%),前四家合计占比77%。2023年前四家占比仍超过72%。以安波福为例,过去十年,销售毛利率最高没超过21%,2024年前三季度为18.6%。日德美汽车线束巨头靠的是本国的汽车产业链和多年的技术、品牌积累。最大的两家日本企业矢崎和住友电工依靠的是而封闭的汽车产业,其他品牌难以进入这种封闭的供应体系。

我的观点:

(1)不到20%的毛利符合制造业的一般毛利水平。没有暴利,市场就不会吸引大量新入局者,行业参与者相对稳定。

(2)矢崎和住友电工的崛起是伴随着日系车企的壮大而诞生。沪光不需要正面和他们竞争,也并不一定非要打入日系封闭的汽车产业链。它只需要多配套中国车企或其他外资车企。沪光也将随着中国车企出海壮大而不断发展。

2、看空理由:下游需求的内卷抑制盈利空间

新能源车燃油车内卷,很多车企盈利能力下降,对上游零件商支付能力和支付意愿不足,从而压制了汽车线束企业的利润空间

我的观点:部分认同此观点。整车企业的内卷会对线束的价格有一定影响;但线束的价格更大程度由线束这个细分市场的供给需求竞争格局决定,线束企业的营收更多取决于汽车行业的销量,我更担心25年国内销量会不会下滑,导致营收增长不如预期。

四、沪光面临的主要风险

1、下游客户集中度较高的风险

2024年Q1赛力斯为公司第一大客户,主营占比54.86%。如赛力斯随着竞争对手的推陈出新未来销售下滑,将会显著影响公司业绩;反之亦然。

2、汽车行业周期波动的风险

美国增加关税,欧洲反补贴税,都会影响中国汽车出口;同时在2024年高基数的销量下,25年中国乘用车销量有下滑的可能。

3、原材料价格波动的风险

汽车线束产品上游产业为 铜材、橡胶、塑料、电线线材等。根据2023年年报,公司产品成本中,直接材料占比76.94%。原材料价格波动将会显著影响公司产品成本。铜材属于大宗商品,价格容易受到经济周期、市场需求、汇率等因素的影响,出现较大波动。随着经济好转,不排除铜价会走高。目前公司与主要客户采用铜价补差或调整产品价格的方式抵御铜价波动风险,能够在一定程度上抵御铜价波动对公司成本的影响,但未来若铜价发生大幅波动,则会对公司业绩产生不利影响。

五、结论

沪光股份符合我对成长股的筛选标准(好行业好公司好价格),但也面临一些不确定性风险。11月7日购买了底仓,目前已经回调了10%,加了部分仓位。当然也有可能是我屁股决定脑袋,我们都在为自己的认知买单。欢迎投友多交流指正。

郑重声明:

本账号主要是记录个人的投资所思所想。文章中所表达的观点仅为当时当下的个人观点,肯定有错误和遗漏之处。据此操作,风险自担。全网:岩子之路,欢迎广大投友多多探讨。

本文作者可以追加内容哦 !