英伟达近年来从一个传统芯片制造商迅速成长为全球最具价值的科技公司之一,尤其在人工智能领域的崛起,令其市场地位更加稳固。随着数据中心、自动驾驶等行业的快速发展,英伟达的技术产品成为了这些领域的核心推动力。最新发布的第三季度财报凸显了其在人工智能领域的主导地位,展现出强劲的增长势头并巩固了其领先地位。

英伟达财报亮眼:AI驱动下的爆发式增长与盈利表现

英伟达最新发布的第三季度财报再次印证了公司在科技行业中的领先地位,营收创下350亿美元的历史新高,同比增长了94%。这一表现超出了市场的预期,尤其是在全球经济面临不确定性的大背景下,英伟达仍能保持如此强劲的增长势头,彰显了其在AI和高性能计算领域的巨大优势。

具体来看,数据中心业务依旧是增长的核心驱动力,同比增长了112%。此外,汽车业务增长了72%,而游戏和专业可视化业务也呈现出中高个位数的增长。

在盈利方面,英伟达保持了极高的盈利水平。得益于需求的强劲,公司能够将非GAAP毛利率维持在约75%,这一水平与去年基本持平。同时,英伟达的调整后运营费用增长仅为50%,使得其运营收入超过上年同期的两倍。公司报告的非GAAP净利润超过200亿美元,自由现金流则接近170亿美元,体现出其强大的现金创造能力和盈利能力。

财务状况方面,英伟达的现金和投资余额达到385亿美元,债务总额约为85亿美元,这为公司提供了极大的财务灵活性。公司在第三季度回购了近110亿美元的股票,全年回购金额预计将接近260亿美元,而这些操作并未影响其现金储备,反而使其现金余额进一步增加。

英伟达预计到2026财年,季度营收将从目前的水平翻倍,预计达到500亿美元以上,持续的增长动力和强大的技术优势将使公司在未来几季实现更大规模的营收增长。

英伟达的增长动能:技术革新与市场扩展的双重动力

英伟达目前的增长动能主要来自于其在多个技术领域的创新和市场需求的爆发。尤其是在人工智能(AI)、高性能计算(HPC)和自动驾驶等关键行业,英伟达正在通过技术创新不断巩固和扩大其市场份额。未来几年,随着新一代架构的发布和AI应用的进一步渗透,英伟达的增长前景将更加光明。

英伟达的成功与其持续的技术创新密切相关。Hopper架构的推出,使得公司在AI训练和推理领域的技术优势更加突出。该架构在处理速度和能效上都有显著提升,进一步增强了英伟达在深度学习和数据计算领域的市场领导地位。与此同时,即将推出的Blackwell架构预计将继续推动英伟达的增长,特别是在自动驾驶、边缘计算和云计算等领域。

英伟达的GPU产品不仅被广泛应用于AI领域,还在高性能计算和数据中心中占据了主导地位。公司预计,随着AI需求的不断增长,数据中心业务将成为其未来几年营收的主要驱动力之一。英伟达还在加强与云计算巨头(如微软、亚马逊和谷歌等)的合作,进一步拓展其在全球数据中心市场的份额。

英伟达在GPU领域的领导地位毋庸置疑,尤其是在AI和深度学习的应用方面。随着越来越多的企业将AI技术整合进其业务流程,英伟达的产品需求将持续增长。公司不仅在技术研发上不断创新,还在产业链整合方面展现了强大的能力,进一步巩固了其在全球市场中的主导地位。

英伟达的技术优势使其成为全球最大的AI硬件供应商之一,并在多个行业中拥有不可替代的地位。随着AI、自动驾驶、虚拟现实和智能制造等领域的发展,英伟达无疑将继续处于这些趋势的最前沿,推动公司在未来几年内实现更大的突破和增长。

估值分析与投资前景:潜力如何?

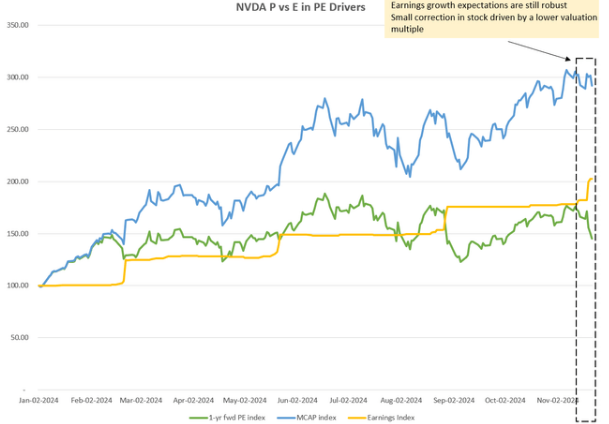

英伟达的市值已突破3万亿美元,成为全球最具价值的公司之一。然而,尽管其估值已处于历史高位,投资者依然对其未来增值潜力持乐观态度。目前,英伟达的12个月未来市盈率为36倍,较之前的45倍左右有所回落。这一变化并不代表公司基本面出现问题,而是市场对其未来增长预期的正常调整。

分析师普遍认为,随着英伟达继续扩大市场份额,并实现收入和利润的持续增长,未来的估值水平将会逐步得到市场的认可。

尤其是英伟达的GPU和AI硬件需求在未来几年的爆发性增长,将为其带来可持续的现金流和利润增长,进而提升其估值空间。公司预计,到2026财年,季度营收将翻倍,达到超过500亿美元的规模,推动市值进一步上升。尽管目前股价已较高,但其稳步增长的盈利能力和技术领先性为投资者提供了坚实的长期投资逻辑。

潜在风险与挑战:市场调整与技术进步的考验

尽管英伟达在AI和数据中心领域的表现令人瞩目,但随着公司市值的不断飙升,潜在的风险和挑战也逐渐显现。投资者需要注意的是,虽然英伟达的增长前景广阔,但其面临的市场波动、竞争压力以及技术进步的不确定性可能会对公司未来的表现产生一定影响。了解这些潜在风险,有助于更全面地评估英伟达的投资价值。

市场需求波动与资本支出调整

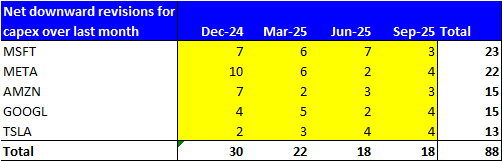

尽管英伟达的盈利增长强劲,但一些关键客户(如微软、Meta、亚马逊等)的资本支出预期已经出现下调。

随着全球经济的不确定性增加,这些企业可能会推迟或减少对AI硬件和数据中心设备的投资,从而影响英伟达未来几季的营收增长。尤其是在AI需求的短期高峰期过后,可能会出现市场调整,导致收入增速放缓。因此,投资者需要关注英伟达的客户支出趋势,以判断是否会对公司未来的财务表现构成压力。

技术竞争与产品生命周期

在技术不断发展的背景下,英伟达面临的竞争压力也在加大。随着GPU市场的竞争日益激烈,尤其是在AI和高性能计算领域,英伟达需要保持技术创新的领先地位,以防止被其他竞争者超越。尽管公司通过不断推出新一代架构(如Hopper和即将发布的Blackwell架构)来巩固市场份额,但技术更新的速度和竞争对手的研发进展仍然是不可忽视的风险。随着市场对新技术的需求不断升级,英伟达需在产品创新和技术迭代上保持高度敏感和快速响应。

毛利率压力与内部分销趋势

英伟达目前的毛利率一直稳定在70%左右的水平,但随着客户需求结构的变化,特别是内部分销趋势的增加,未来的毛利率可能面临一定的下行压力。

越来越多的企业开始自建数据中心或寻求自有芯片解决方案,从而减少对外部GPU供应商的依赖。这一趋势可能会对英伟达的定价能力和毛利率产生影响,尤其是在Blackwell架构的生产逐步增加时,可能需要面对价格竞争和市场份额的压力。因此,英伟达需要继续加强与大客户的战略合作,并持续优化成本结构,以应对未来可能出现的毛利率下行风险。

综上所述,英伟达凭借其在AI、数据中心和高性能计算领域的技术优势,展现出强劲的增长势头,预计将在未来几年继续扩展市场份额。尽管公司目前的估值较高,但其盈利增长前景依然强劲,市场对其增值潜力持乐观态度。然而,投资者也需警惕潜在的风险因素,如市场需求波动、客户资本支出调整以及技术竞争等,这些都可能影响短期表现。总体而言,英伟达是一只适合长期投资的优质科技股,大家可以关注投资机会。

本文作者可以追加内容哦 !