$浩欧博(SH688656)$ #炒股日记# #股市怎么看#

以下是对浩欧博股票的详细分析:

公司概况

浩欧博是一家专业从事体外诊断试剂研发、生产和销售的高新技术企业,其产品主要用于血液中相关抗体检测,涵盖过敏和自免两大产品系列,已进入多家知名医院,并与金域医学、迈瑞医疗等国内龙头企业建立战略合作关系.

财务状况

- 营收与利润:2024年前三季度,公司实现营收3.07亿元,同比增长2.29%,净利润2656万元,同比下降31.24%。2024年上半年,公司实现营业总收入2.03亿元,同比增长6.44%,归母净利润1998.10万元,同比下降7.37%,扣非净利润1899.51万元,同比增长6.14%.

- 资产负债:2024年上半年末,公司资产负债率为19.49%,较上年末上升4.90个百分点,有息资产负债率为10.47%,相比上年末上升4.69个百分点,整体财务结构较为稳健,债务压力较小.

- 现金流:2024年上半年,经营活动产生的现金流量净额为4256.33万元,同比增长4.45%,筹资活动现金流净额-871.67万元,投资活动现金流净额-1.06亿元.

市场表现

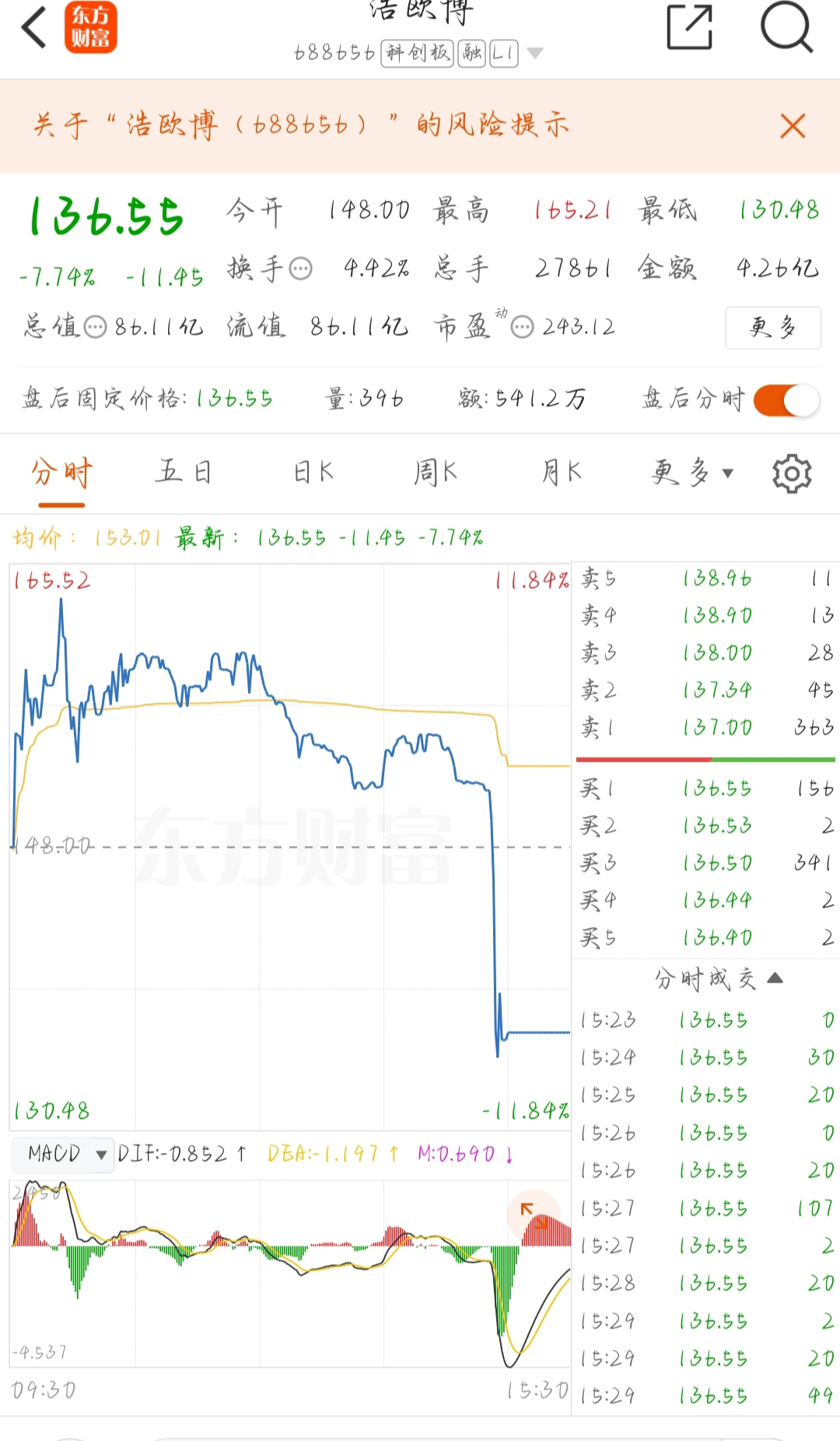

- 近期股价:2024年11月26日,浩欧博股价报收136.55元,较前一交易日下跌11.45元,跌幅7.74%,成交量2.79万,成交额4.26亿.

- 股价走势:11月25日,浩欧博报收148.00元,上涨8.03%,一举突破前期多个交易日的整理区间,当日5日均线、10日均线和20日均线形成多头排列,对股价形成有力支撑.

- 市盈率:11月25日,其滚动市盈率达到264.68倍,而医疗器械行业市盈率平均48.93倍,行业中值34.18倍,浩欧博市盈率远高于行业平均水平.

行业前景

随着人们对健康的关注度提升,体外诊断市场需求持续增长。国家对医疗健康产业的政策支持,也为体外诊断行业的发展提供了良好的外部环境。浩欧博在过敏和自身免疫检测领域的领先地位,使其有望在这一市场中获得更大份额.

竞争优势

- 技术实力:公司在过敏和自身免疫检测领域技术积累深厚,拥有已掌握2G、3G、4G等三代免疫检测技术,产品线丰富,具有较强的市场竞争力.

- 客户资源:公司与多家知名医院建立了合作关系,产品进入了国内多家旗帜性医院,如北京协和、上海仁济、中国医大二院、华西二院等,为其市场拓展和品牌推广奠定了坚实基础.

风险提示

- 市场竞争风险:体外诊断行业竞争激烈,若公司不能持续保持技术领先,可能面临市场份额下降的风险.

- 政策风险:医疗行业受政策影响较大,相关政策的变化可能对公司业务产生影响.

- 并购整合风险:公司控制权拟发生变更,正大集团旗下港股上市公司中国生物制药收购浩欧博55%的股份,并购后的整合效果存在不确定性.

本文作者可以追加内容哦 !