今天,A股缩量下跌。

上证指数跌0.12%,深圳成指跌0.84%,创业板指跌1.15%。

北证50大跌3.92%,热门题材股批量跌停,炒作情绪大幅降温。

超3700只股票下跌,涨跌幅中位数-1.01%。

成交额继续缩量1868亿,仅有13346亿。

今天上市的新股红四方,暴涨1917%,

8块钱的发行价,盘中一度涨到188块,最高涨幅2256%。

简直离谱给离谱开门,离谱到家了!

放眼全球主要资本市场,A股是唯一一个新股不会破发的市场。

不仅不破发,新股IPO估值也是全球最高,上市价格就透支了未来几十年的业绩增长。

解禁后大股东无压力减持,留下需要消化十几年的高估值。

这样的生态,广大股民又怎么能长期赚到钱呢?

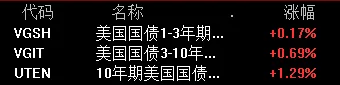

美债昨晚大涨。

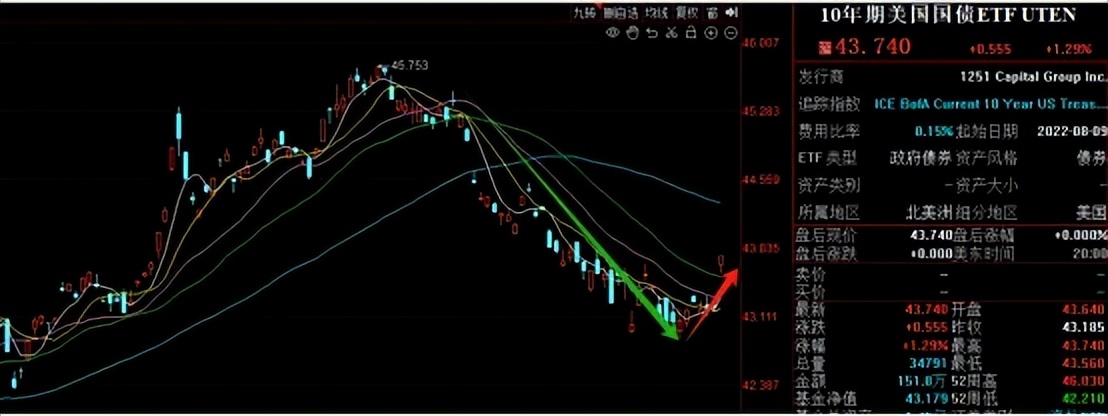

10年美债ETF暴涨1.29%。

3-10年美债ETF大涨0.69%,

1-3年美债ETF大涨0.17%。

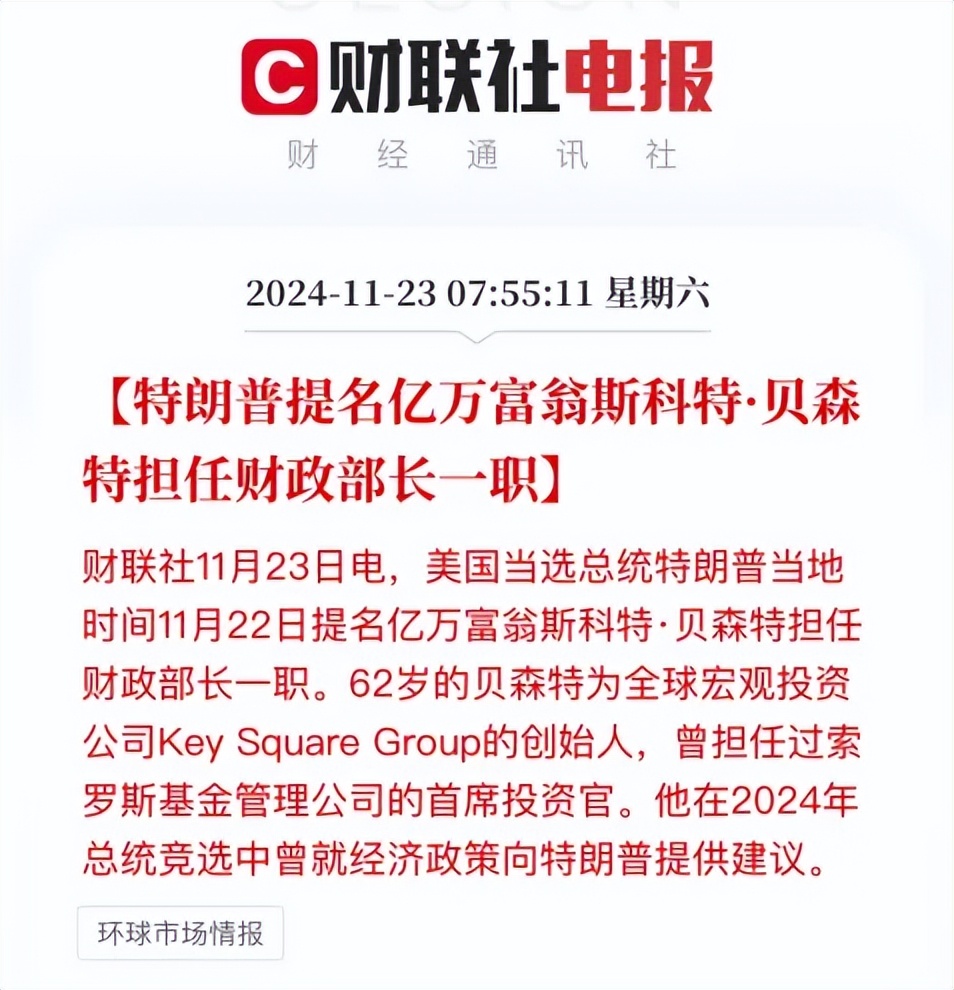

美债大涨,主要跟特朗普的最新任命有关。

上周末,特朗普提名斯科特·贝森特担任财政部长一职。

贝森特是标准的华尔街精英,曾和索罗斯共事。

被市场评价为:

一位有能力、有资格、被认为是“房间里的成年人”的候选人。

言外之意,他会制止特朗普的一些极端经济政策。

因此,贝森特被提名后,美元和美债收益率双双回落,美债价格大幅上涨。

未来一段时间可能是美债最舒服的状态。

随着“特朗普交易”进入缓和区,美债不再过分定价特朗普上台后可能会引发的二次通胀。

美债收益率掉头向下,且长债收益率降幅远超短债。

即便降息预期没能回升,长债拐头向下、短债维持高位震荡,

我们也可以在长债上赚取价差,在短债上吃4.5%左右的高票息。

(PS:我们的美债组合是长中短债均衡配置)

当然了,降息肯定还是要降的。

一个铁证就是:

历史上鲜有经济体可以在长期高利率的环境下,依然维持经济活力和高增长。

所以,不管特朗普上台搞什么政策,长期高利率环境都是不现实的。

更何况他希望全面刺激经济,需要更低的政策利率来配合。

当下,美债收益率拐头向下,美债价格触底反弹,短期之内再没有比这更好的买点了。

01

牛市真的无法促消费吗?

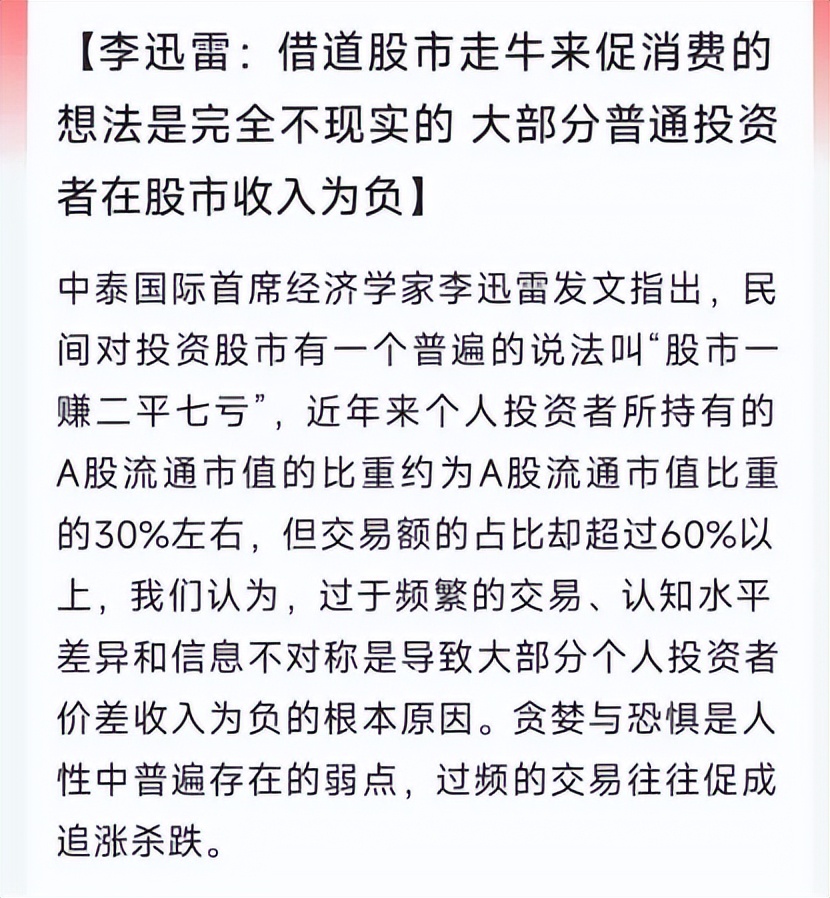

前两天,中泰国际首席经济学家李迅雷发文称:

“借道股市走牛来促消费的想法是完全不现实的。”

李迅雷从4个方面,“有理有据”地论证了“通过牛市促消费”的不合理性。

1、个人投资者规模不大且分化严重

A股股民占总人口比重不高,而且大部分股民都是“小散”,

股市波动对少数高净值群体财富影响较大,对大部分“小散”的财富影响有限。

2、居民部门持有权益资产的比重较低

中国老百姓的资产,80%是房子,股票占比不足2%。

股市涨跌对居民财富影响很小。

3、统计学验证,消费跟股市没太大关系

用2011年2月到2024年10月的社零数据和沪深300验证,

社零环比的波动与沪深300指数的波动之间不存在明显的相关性。

这一波行情也没有明显刺激消费。

1-10月北京社零同比下降1.3%,上海下降2%。

4、只有小部分人在牛市赚钱,大部分人反而亏钱

以14—15年大牛市为例,占比85%的广大“小散”被金字塔尖0.5%的高端投资者赚走了2500亿。

即使是牛市,也只有少数人赚钱,绝大部分人反倒亏钱。

说实话,看到上面这些论证,道人感到非常不可思议。

为啥这么说?

咱们来一条一条分析。

1、股民占比少

有一个词叫“羊群效应”,经常用来形容股民,

说的是股民的行为有趋同性,牛市跑步入场,熊市。

李迅雷用的是2022年11月和今年1月24日证监会高层讲话提到的数据:

我国有2.2亿股民。

当时那种熊市低位,股民当然少。

一旦市场持续走牛,会怎么样呢?

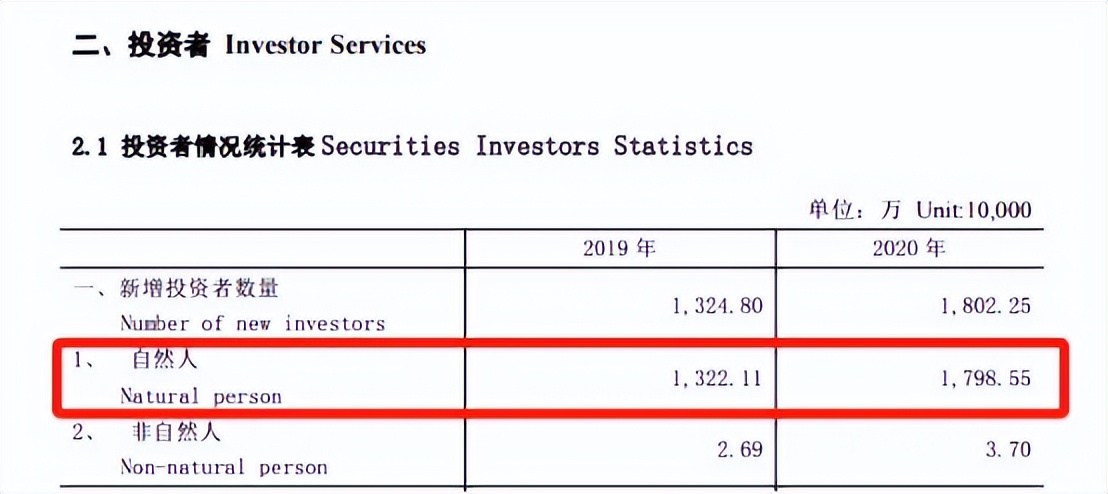

中登数据显示,19—20年这轮牛市,

新增自然人投资者合计超过3000万。

一轮牛市下来,股民人数明显提升。

新增的基民更多。

18年底,公募基金个人有效账户才6亿出头,

一轮牛市过后,到20年底,公募基金个人有效账户涨到了11.85亿,翻了近一倍!

股民加上基民,占比真的少吗?

2、居民资产80%是房子

老百姓80%的资产都在房子里,

这既是当下现状,也是过去20年房地产一路高歌猛进的结果。

回到那个房子靠分配的年代,仅仅因为当时居民财富中房产占比低,就能断言以后房价上涨不能带来国民财富增值吗?

目前房价已然到头,

如果未来房价不涨,股市持续走牛,老百姓会不会多配些股票类资产呢?

3、这波行情没有明显刺激消费

这里李迅雷玩的伎俩就更低级了,

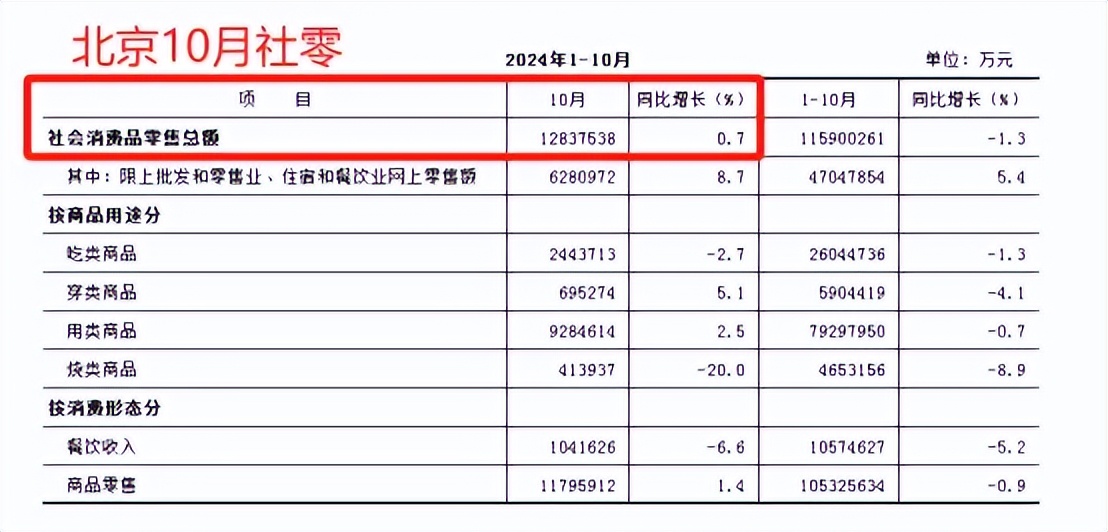

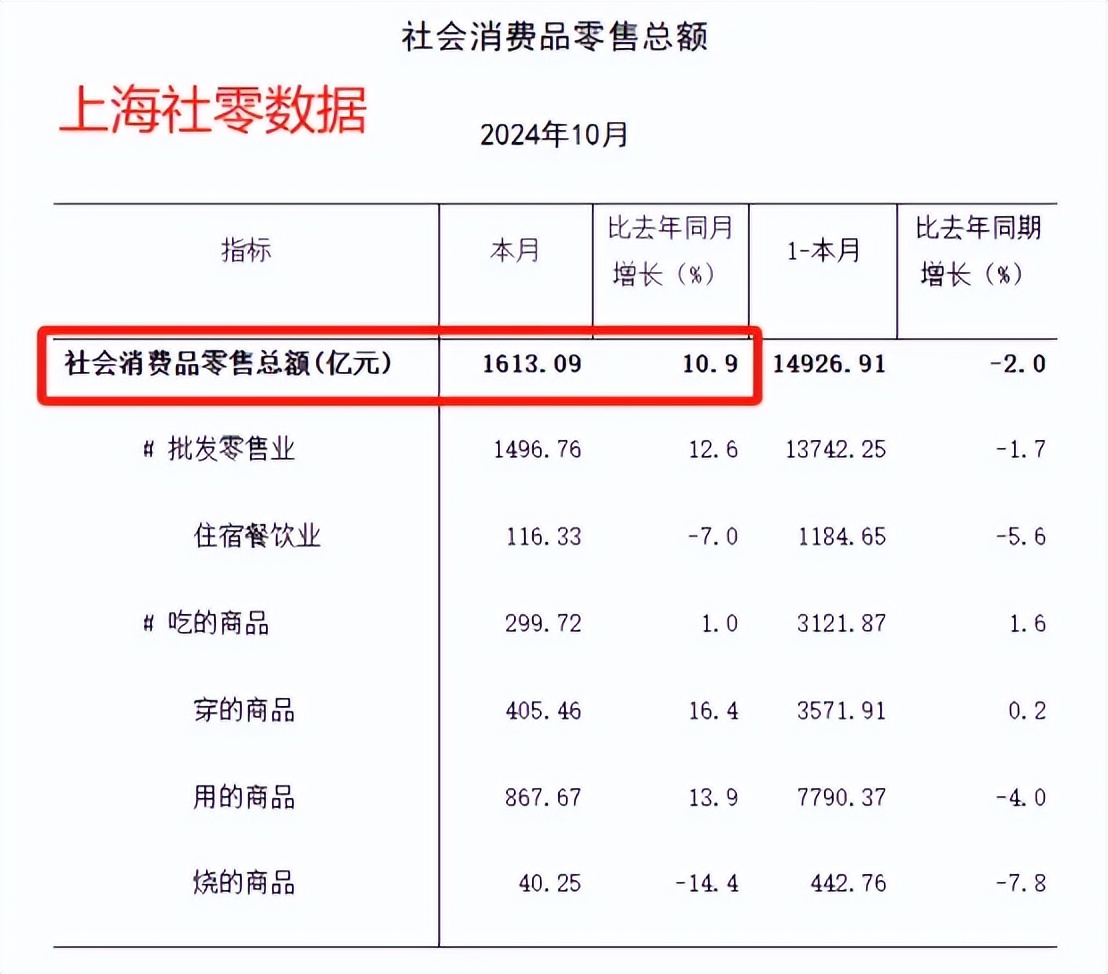

光讲1-10月北京社零同比下降1.3%,上海下降2%,

却只字不提10月北京社零同比增长0.7%,

“金融之都”上海10月社零更是大涨10.9%。

这波行情对消费的刺激作用不是立竿见影?

4、15年大牛市大部分股民亏钱

大牛市大部分股民亏钱,或许是不争的事实。

但股民也不是买进就亏损,基本都有大幅盈利的阶段。

这时候,看着股票账户上的数字不断膨胀,消费是人之常情。

15年大牛市,全民普涨的高潮期(15年二季度),社零数据明显回升。

只是片面地拿特殊时期的一些数据,就去推导整个未来,这和刻舟求剑有什么区别?

更的是,这种分析竟然出自国内一线券商的首席经济学家。

可悲!可叹!

02

A股的长期收益并不差?

最近市场行情一差,各路牛鬼蛇神又冒头了。

道人看到一个很流行的说法:

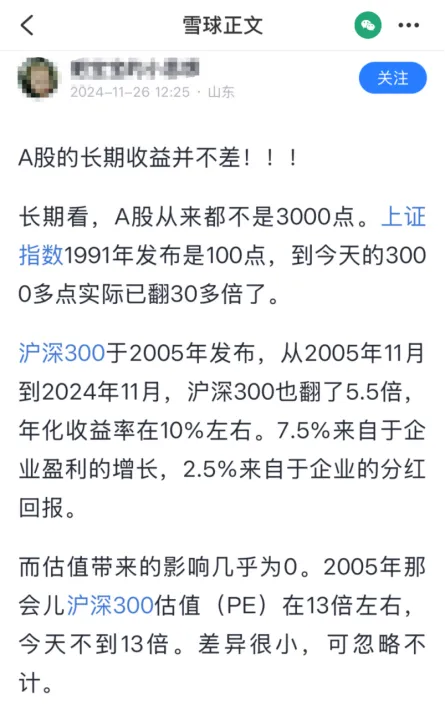

A股的长期收益并不差。

上证指数成立以来涨了30多倍,

沪深300成立以来涨了5.5倍,年化收益10%。

用这两个看起来相当不错的收益率,来唱多A股。

经常看道人文章的朋友都知道,

道人是一个谨慎看多派,也会唱多,

但唱多真不是这么唱的!

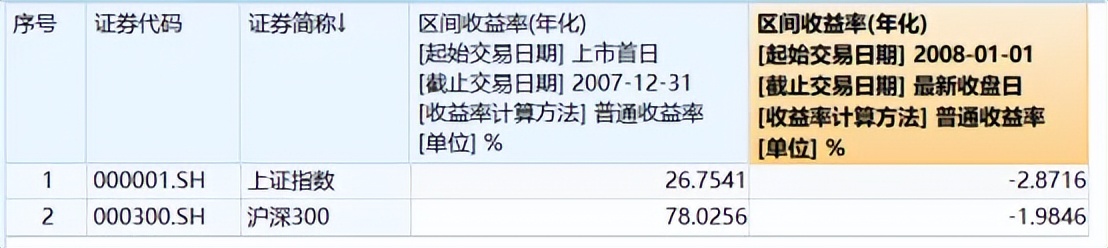

我们以08年金融危机为分界线,

08年以前,上证指数年化收益率26.75%,沪深300年化收益率更是高达78.03%。

(PS:沪深300收益率这么高主要还是因为成立后就遇上了牛市)

08年以后,上证指数和沪深300的收益率都是负的。

两大核心指数16年不涨,A股的长期收益真的不差吗?

为啥会这样?

所处的环境不一样。

过去,我们处于高速发展期,经济增速足够快,而且上市公司也没那么多,A股的整体盘子比较小,股市才能有不错的表现。

现在,经济增速放缓,而且A股盘子已经很大,这些年又上了大量没业绩的垃圾股。

大环境都彻底变了,未来还能和以前一样吗?

这就好比詹姆斯今年都40岁了,然后你说因为詹姆斯巅峰期多恐怖多有统治力,所以未来两年依旧能疯狂拿冠军一样离谱。

过去20多年中国房价一路暴涨,五年甚至三年就翻一翻。

这两年房价一跌,如果有人跟你说:

“赶紧抄底房子!你看看过去二十多年房子涨多好!”

你会买吗?

道人之前经常强调一句话:

观点不值钱,逻辑值千金。

对未来的判断,一定是基于客观逻辑规律,而不是无脑的线性外推。

为什么21年市场高位有那么多人接盘白酒?

都是线性思维毒害的!

这种刻舟求剑式的看多,有一个算一个,一律拉黑。

我们不谈过去,谈逻辑。

A股未来走牛的核心逻辑,

中期来看是这一轮去产能下行周期反转后,新一轮上行周期业绩增长带来的,

看更长期,只有经济顺利完成转型、股市制度得到合理改善,有了长牛的基础,A股才能走出上面所期待的长牛、慢牛。

$易方达蓝筹精选混合(OTCFUND|005827)$$中欧医疗健康混合A(OTCFUND|003095)$

本文作者可以追加内容哦 !