Zoom Video Communications(纳斯达克股票代码:ZM)向投资者提供了一份好坏参半的收益报告,导致其股价盘后下跌。这是最肤浅的看法。

更微妙的看法是这样的。自上次盈利报告发布以来,该股已经大幅上涨,过去 90 天内上涨超过 40%,但这次并没有足够的推动力来推动其股价上涨。

但我坚持认为这只股票确实很便宜。投资者只需为 Zoom 支付约 15 倍的远期自由现金流,其市值约 30% 由现金构成。

总而言之,我相信在接下来的几周内,我们将看到 Zoom 的股价再次攀升至每股 90 美元以上。

快速回顾

早在8 月份,我就意识到我的经典曲折设置。以下是我所说的:

作者在 ZM 上的作品

作者在 ZM 上的作品

我对 ZM 的看法从中立转为看涨。包括盘后下跌,该股在 90 天内上涨了 35% 以上,远远超过了标准普尔 500 指数。

与此同时,展望未来,我重申我的看涨观点。我个人认为该股仍被低估。

Zoom Video 的近期前景

Zoom 提供统一的沟通平台,并配备旨在个性化体验的尖端工具。此外,Zoom 易于使用,是企业或个人进行交流的可靠方式。

在财报电话会议中,我们了解到 Zoom 专注于整合人工智能驱动的产品,例如其 AI Companion 2.0,旨在为客户提供高效和定制的解决方案。

此外,Zoom 还继续向联络中心等领域扩张,进一步实现产品多样化。

Zoom 高度重视企业客户,同时拥有稳健的财务业绩和股票回购计划,这些都提醒投资者,它将继续存在。

了解了这些背景之后,我们现在来讨论一下它的估值。

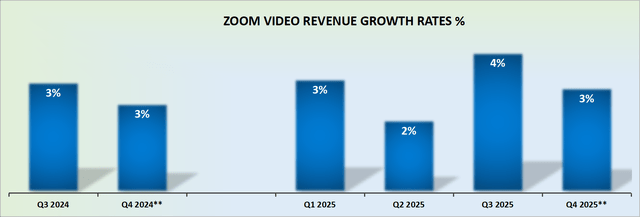

2026 财年将实现低个位数增长

ZM 收入增长率

我在之前的分析中说过:

Zoom 的增长率已经稳定下来。这并不是特别令人兴奋的增长。我明白!但这不是我的论点。这就是我的观点。Zoom 会继续存在,不会消失。但这并不是牛市的依据。事实是,Zoom 拥有大量自由现金流,而且其股价很有吸引力。或者更确切地说,足够有吸引力,可以弥补其低迷的增长率。

Zoom 的财报电话会议让人们相信,管理层有信心在 2026 财年重新点燃增长动力。

更具体地说,Zoom 首席财务官 Michelle Chang 提出的想法是,第四季度的隐含增长率可以作为 2026 财年的参考,表明下一财年的增长轨迹将保持稳定或略微加速。

这与企业账单的两位数增长、客户流失率的改善以及在线业务的稳定等有利趋势相一致。

总而言之,Zoom 是一家非常稳定的公司,不会有任何变化。最重要的是,它的定价非常有吸引力。

ZM 股票估值——15 倍远期自由现金流

作为一名 Inflection 投资者,我通常支持净现金头寸与其市值估值相符 +10% 的公司。

以 Zoom Video 为例,包括有价证券在内,其市值约 30% 由现金构成,而该公司没有债务。这使得其资产负债表成为一项非常强劲的资产,并为牛市理论做出了巨大贡献。

进一步来说,投资者对 Zoom 的自由现金流利润率从去年的 39.9% 压缩 100 个基点至本次的 38.9% 的事实并不太满意。

如果这还不够糟糕的话,那就考虑一下:Zoom 对 2025 财年第四季度的展望表明,它将带来约 2.4 亿美元的自由现金流。计算如下:将其 2025 财年的预期 16 亿美元减去过去九个月已经报告的 14 亿美元。

如果真是这样,那么与去年第四季度报告的 3.33 亿美元相比,这一数字将大幅缩水。当然,对于许多投资者来说,这是令人不快的。如果投资者确信企业的自由现金流将会增加,他们非常愿意支持增长乏力的企业。

但现在情况已经不再如此,许多投资者会感到不满。

尽管如此,我相信,如果我们展望 2026 财年(从 2025 年 2 月开始),Zoom 还有机会进一步改善其自由现金流状况至约 17 亿美元。

这意味着投资者需要支付 15 倍的远期自由现金流。我相信这个数字是完全合理且有吸引力的。

需注意的投资风险

正如您在下面看到的,Zoom 的剩余履约义务总额继续压缩。

ZM 2025 财年第三季度

当然,任何想要使用 Zoom 的人都已经为该平台付费了。随着时间的推移,Zoom 的客户群自然会流失。

因此,如果 Zoom 剩余的履约义务不能完全稳定,这可能会严重削弱牛市行情。

另外,请注意,通信市场竞争激烈,Microsoft Teams ( MSFT ) 在更大的生态系统中提供集成解决方案。这种激烈的竞争迫使 Zoom 为其客户群提供更多价值,这可能会限制其对企业客户的定价能力,从而对其未来收入增长率的重新加速造成阻力。

底线

Zoom 目前的估值为投资者提供了一个极具吸引力的机会。

该公司约 30% 的市值由现金组成,没有债务,强劲的资产负债表对牛市论点有重要贡献。

为一个即使在收入增长适度的情况下也能产生大量自由现金流的稳定业务支付 15 倍的远期自由现金流,是一笔划算的交易。

鉴于 Zoom 在人工智能和联络中心等邻近市场的战略投资,旨在重燃增长,这一点尤其正确。 $Zoom通讯(NASDAQ|ZM)$

本文作者可以追加内容哦 !