这家公司很有可能成为商业航天黑马

原创 日日升堂 日日升堂聊股 2024年08月07日 22:14 天津 9人

商业航天的快速发展确实令人瞩目。

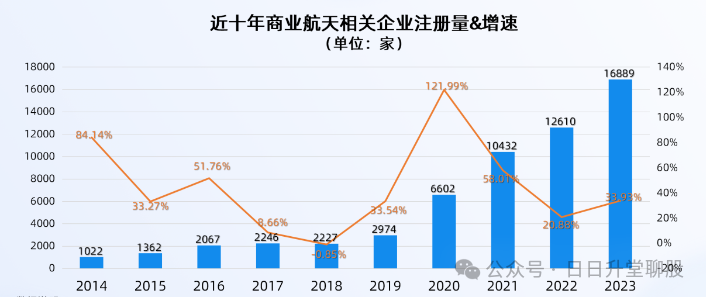

2024年上半年我国火箭发射次数达到了30次,其中民营公司的发射频率明显提升,达到了6次。这一数据不仅显示了我国航天发射活动的活跃程度,也反映了民营企业在航天领域的积极参与和快速成长。

同时,商业航天方面的融资额也呈现出爆发式增长。

2024年上半年的融资额已经接近30亿元,这一数字不仅超过了历年全年的融资额,还创下了新的纪录。单笔融资额度的大幅提升,如微纳星空完成的10亿C1轮融资,更是彰显了商业航天市场的巨大潜力和吸引力。

商业航天的快速发展离不开政策的支持、技术的进步和市场的拓展。

随着技术的不断突破和应用的不断拓展,商业航天将迎来更加广阔的发展空间和机遇。同时,我们也需要关注商业航天发展过程中的挑战和风险,如技术风险、市场风险、资金风险等,以确保其健康、可持续的发展。

早在2022年,全球航天经济的规模就已经达到了4000亿美元的庞大规模。而如今,在AI技术的强劲推动下,预计到2030年,这一市场规模有望突破1万亿美元,实现跨越式的增长。同时,这一趋势也将带动商业航天类公司的快速发展。

从成长的角度来看,产业链的依赖对于公司快速释放业绩具有至关重要的作用,尤其是上游产业。

回顾历史,我们可以发现,在早期的动力电池行业中,当升科技、璞泰来、新宙邦等公司正是因为掌握了上游材料的优势,才得以享受了长达三年的高成长期,实现了业绩的飞速增长。同样地,在当前的AI行业中,最先获得订单的也是上游的英伟达算力芯片。

这一趋势进一步证明了上游产业在产业链中的重要地位。而芯片的上游供应商,如中际旭创、新易盛、胜宏科技、鹏鼎控股等公司,也因此迎来了业绩和估值的双重提升,实现了业绩和市值的同步增长。

那么商业航天的上游产业也会同样在这波浪潮中受益,尤其是芯片的硬件领域。

在这一领域中,铖昌科技作为航天领域的细分小龙头,凭借其出色的成长弹性和确定性,有望成为商业航天领域的黑马。

铖昌科技的主营业务是什么?

相控阵雷达天线对于商业航天领域来说非常重要,它应用领域主要在探测、遥感、通信、导航等。

相控阵天线系统的核心部件,便是T/R芯片,它直接决定了扫描的精度、信号强度以及速度等关键性能。

铖昌科技的核心产品正是这一关键的T/R芯片。不仅如此,公司还是我国低轨宽带卫星T/R芯片的唯一上市公司,其稀缺的民营企业身份也显得尤为突出。

从数据来看,2023年公司相控阵T/R芯片的营收占比高达96.9%,这不仅是公司的核心利润来源,也充分展现了公司的专注与专业。

铖昌科技的核心竞争力是什么?

铖昌科技在相控阵T/R芯片领域展现出极强的产品和技术优势。

当前,国内具备T/R芯片设计能力的企业并不多见,其中主要包括中电科13所、中电科55所,以及铖昌科技。这凸显了铖昌科技在该领域的专业地位和竞争力。

公司的产品频率范围广泛,可覆盖从L波段至W波段,这显示了其在不同应用场景下的强大适应能力。同时,公司的工艺也涵盖了硅基、GaAs以及GaN三代半导体材料,这进一步证明了其在技术方面的深厚积累和创新能力。

在卫星通信领域,铖昌科技展现了其强大的创新能力和市场领导力,率先推出了覆盖星载和地面应用的卫星通信T/R芯片全套解决方案,并且这些产品已经顺利进入量产和交付阶段,为市场提供了稳定可靠的供应。

同时,在5G毫米波通信方面,铖昌科技也取得了显著进展,已成功进入主流通信大厂的供应链体系,预示着其5G毫米波相控阵T/R芯片即将实现国产化替代,打破国际技术壁垒,为国内5G通信产业的发展注入新的活力。

目前,铖昌科技的产品已经广泛应用于星载、地面、机载相控阵雷达及卫星通信等多个领域,展现了其强大的技术实力和市场竞争力。其产品所具备的技术壁垒,不仅为公司赢得了市场份额,也为公司在未来持续创新和发展奠定了坚实的基础。

在研发方面,铖昌科技展现出了其坚定的投入和决心。

数据显示,自2021年以来,即便在产品已经成熟的情况下,公司依然持续加大研发投入,研发费用从3000万显著提升至2023年的6800万,这一明显的提升充分显示了公司对技术创新的重视和投入。这种持续的研发投入不仅支撑了公司技术壁垒的强化,也为其在未来的市场竞争中保持领先地位奠定了坚实的基础。

在毛利率方面,铖昌科技的表现尤为突出。

近些年,公司的毛利率一直维持在70%以上的超高水平,即使在2023年有所下滑,也依然高达62%。这一毛利率水平不仅远超圣邦股份、兆易创新、汇顶科技等芯片行业的龙头企业,甚至也远远超越了片仔癀、同仁堂等医药行业的龙头。

这种高毛利率充分体现了公司产品的高溢价能力,以及公司在研发方面所获得的红利。这不仅反映了公司产品在市场上的强大竞争力,也进一步证明了公司在技术研发和创新方面的卓越实力。

业绩表现如何

近年来,公司的业绩表现呈现出一定的波动性,这主要是由于新技术导入期、产品市场渗透以及订单交付等多方面因素的综合影响。

其中,2024年一季度的情况尤为突出,公司净利润出现了亏损。这一结果主要归因于交付订单的延长,导致收入确认进程缓慢。同时,公司持续加大研发投入,一季度研发费用高达1300万元,也对业绩造成了一定的拖累。这些因素共同作用下,公司估值缩水了约60%。

不过这种影响只是暂时的,下游需求在快速释放,商业航天在加速渗透,对上游核心芯片的需求在放量,订单会延长但不会缺席。

那么,铖昌科技未来的成长逻辑主要体现在哪些方面呢?

核心依然在于其产品的应用领域,即探测和通信两大领域。

在探测领域,铖昌科技的产品主要应用于机载、舰载、星载等探测雷达,这些雷达在军工、农业、地理、航空等多个方面都有广泛的应用。以我们日常所见的卫星遥感为例,全球遥感卫星市场规模正在持续增长,预计从2020年的30亿美元增长到2025年的44亿美元,年复合增速高达13%,这充分展示了其成长属性。

再者,相控阵雷达作为军工领域的主流技术,其渗透率正在加速提升。例如,SpaceX的Starlink系列卫星就采用了相控阵天线。预计到2025年,我国相控阵雷达市场规模将接近400亿元,而对应的T/R芯片市场规模将超过120亿元。

综上所述,铖昌科技在探测领域的成长空间十分广阔,随着市场规模的不断扩大和技术的持续渗透,公司有望在这一领域实现显著的成长。

在通信领域,铖昌科技也面临着巨大的发展机遇。

自2024年以来,受华为手机搭载卫星通讯技术的刺激,卫星通讯行业迎来了爆发式的发展。这一趋势从卫星的发射数量上也可窥见一斑,目前SpaceX已累计发1737颗卫星,而全球至少有32家企业计划发射的卫星总数已超过34666颗。我国也计划搭建由12992颗卫星组成的通信卫星系统。

在这样的背景下,铖昌科技作为行业内的佼佼者,其发展前景不言而喻。数据显示,公司2021年的单颗T/R芯片价值量超过2000万元,考虑到未来庞大的卫星数量,其市场潜力之大可想而知。

为了更好地抓住这一机遇,公司有针对性地开发出了Ku波段的T/R套片产品,这一产品主要应用于卫星通信领域。相比于频率更低的频段,Ku波段波长更短、分辨率也更高,具有显著的技术优势。

因此,站在商业航天加速渗透的阶段,无论是探测应用还是通信应用,都将迎来新技术的加速渗透。而铖昌科技作为航天产业链最上游的核心T/R小龙头,具备极强的产品和技术稀缺优势,有望充分受益于行业成长的红利。

同时,随着行业的快速发展和技术的不断渗透,公司的订单和业绩也有望迎来快速的修复和增长。

#炒股日记# #复盘记录#

本文作者可以追加内容哦 !