2023年,我国L2级新乘用车渗透率达到47.3%,到2024年1-5月,这一数值已经突破50%。

显然,汽车智能化进程在加快。

作为智能汽车的重要组成部分,智能座舱的发展也不落后。截至2024年第一季度,我国汽车智能座舱渗透率已经达到67.42%。

其中,德赛西威是这一赛道的佼佼者。

2024年1-9月,德赛西威在座舱域控制器、液晶仪表屏、中控屏三个细分领域均斩获全球市场装机量第一,分别占据全球15.5%、14.7%和21.9%的份额,领先优势突出。

在智能座舱领域的前瞻性布局,也成了推动德赛西威业绩增长的重要因素。

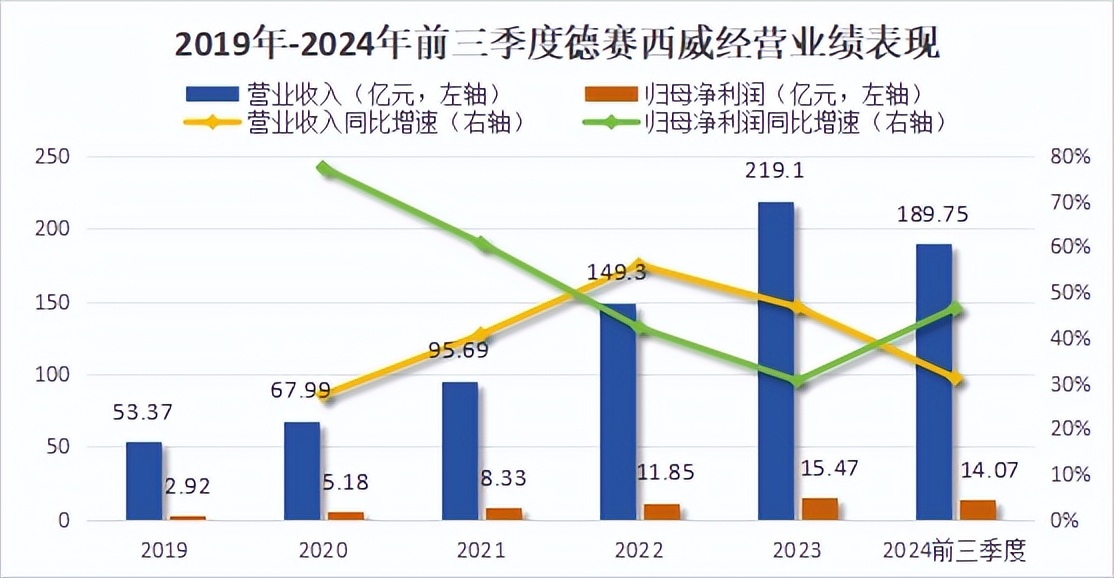

2019-2023年,公司营收年均复合增速高达42.34%,归母净利润年均复合增速高达51.71%,远超经纬恒润、中科创达、均胜电子等同行。

尤其是2022年和2023年,公司营收相继突破100亿、200亿,增长十分强悍。

2024年前三季度,公司经营业绩继续呈突破之势,实现营收189.75亿元,同比增长31.13%;归母净利润14.07亿元,同比增长46.49%,均创历史新高。

与此同时,德赛西威的盈利能力也表现不俗。

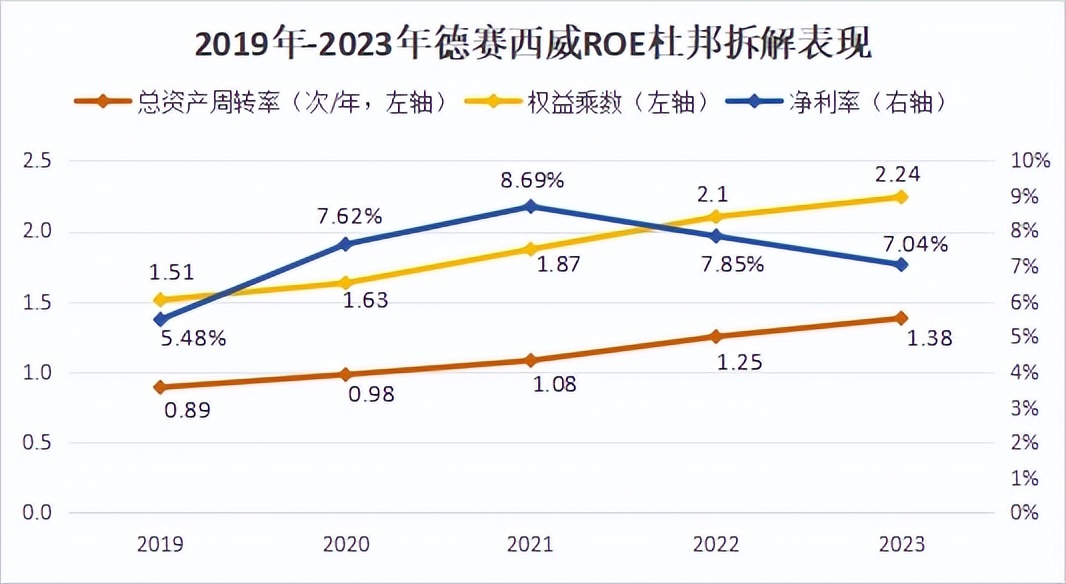

2019-2023年,公司ROE(净资产收益率)从7.13%一路增长至21.94%,翻了3倍,成为2019年以来唯一一家ROE持续增长且超过20%的汽车零部件厂商。

那么,如何正确认识这一盈利水平呢?

我们可以将ROE用杜邦分析法拆解为净利率、总资产周转率和权益乘数的乘积,分别从盈利能力、运营效率和负债水平三个角度来考量。

2019-2023年,公司净利率、总资产周转率和权益乘数的变化幅度分别为28.47%、55.06%和48.34%。

因此可以看到,这三个因素共同推动了德赛西威ROE的高增长。从影响强度来看,总资产周转率>权益乘数>净利率。

那么,先来看一下起作用最大的总资产周转率。

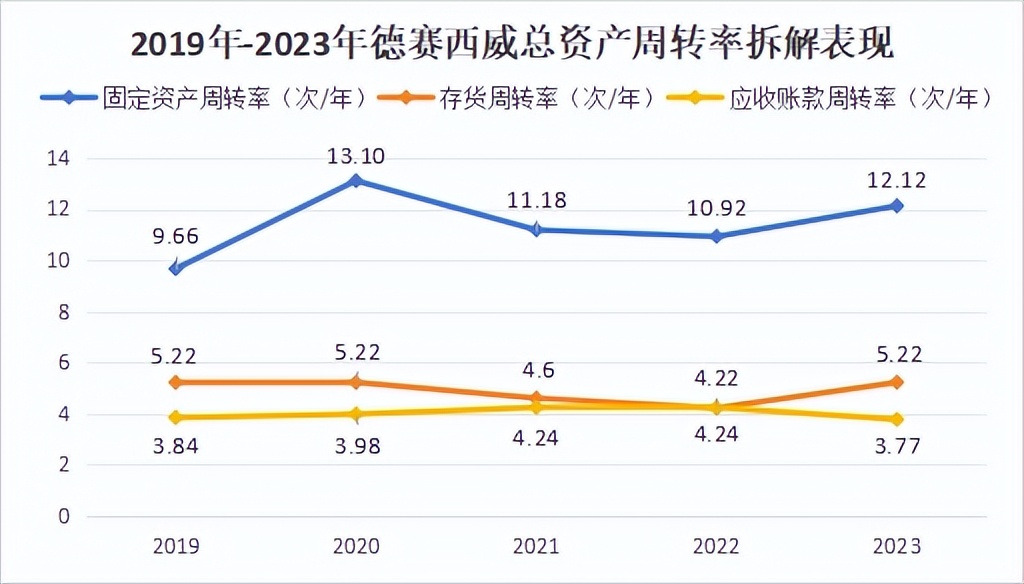

一般来说,总资产周转率可以大致划分为存货周转率、应收账款周转率和固定资产周转率。

对德赛西威而言,固定资产周转率的提高是推动营运效率提升的重要因素。

2019-2023年,公司固定资产从5.44亿元增长至21亿元,而固定资产周转率从9.66次/年跃升至12.12次/年,说明公司规模效应显现,产能利用率在提升,在手订单充足。

存货周转率的表现也比较容易解释,从生产模式上看,公司一般是有了确定性订单后才生产,以销定产的生产模式保障了公司存货周转的稳定。

然而,变化幅度不大的应收账款周转率恰恰意味着公司应收账款逐年增加。2019-2023年,德赛西威应收账款从14.88亿元增长至71.68亿元,占总资产的比例接近40%。

虽然账龄结构整体稳健,但是应收账款的减值风险仍不可忽视。

其次,看一下权益乘数。

用公式表示的话,权益乘数是总资产和净资产的比值,其本身的大小在一定程度上衡量了公司的债务水平。

权益乘数较大,表明公司是在透支债务实现ROE的增长,一般意义上说这并未体现好的盈利质量。

但是凡事都有例外,德赛西威债务的来源主要是应付票据和应付账款,2023年末,该项目占到总负债的比例接近70%。

而这部分负债对公司来说相当于无息借款,说明公司在无偿占用上游供货商的货款,公司的话语权在增强。

最后便是净利率水平了。

不考虑税款等因素,净利率一般可以表示为毛利率和一些费用率的差额。

2019-2023年,公司毛利率由22.75%下降至20.44%,原因主要是下游车企竞争激烈,低价传导至上游压缩了公司的利润空间。

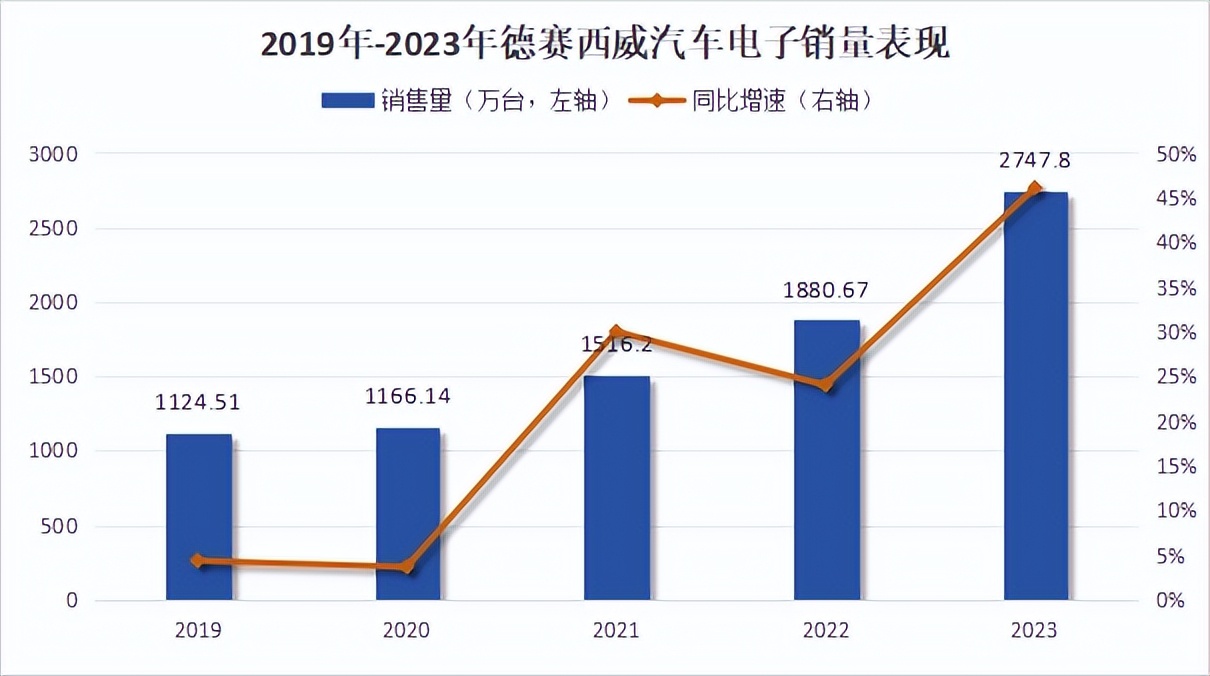

然而,公司在手订单充足,出货量增加带动了营收的增加,使得在规模效应下公司期间费用率从11.94%下滑至9.05%,有效弥补了毛利率的下降。

2019-2023年,德赛西威产品出货量逐年增长,在2023年更是创造了46%的增速。

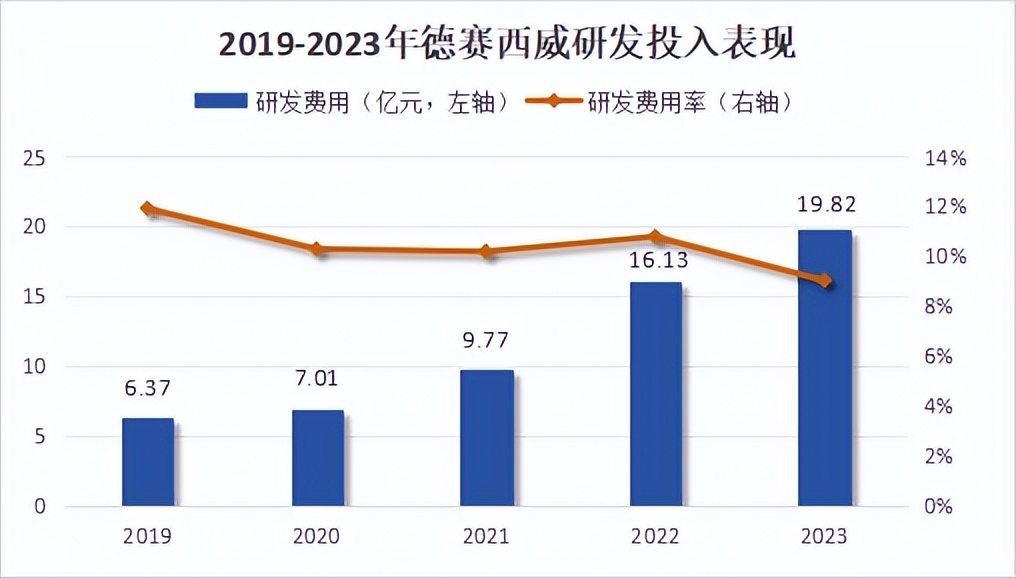

再者,随着智能驾驶的发展,德赛西威出现了从传统制造业向科技型企业发展的趋势,故而公司的研发费用占据了营业收入相当一部分比例,且逐年增长。

2019-2023年,德赛西威研发费用从6.37亿元增长至19.82亿元,翻了3倍。但是在高收入的稀释下,研发费用率在降低,从而抬高了净利率。

事实上,公司累年增加的研发费用是支撑其“造血”的重要因素。

正是因为对研发的重视,才使得公司与高通达成多年合作,并成为英伟达全球Tier1合作伙伴中唯一的大陆厂商。

要知道,高通和英伟达,一个是智能座舱芯片龙头,一个是智能驾驶芯片龙头。

持续精进的技术叠加两大芯片龙头的背书,也使得公司的客户获取异常顺利。

截至目前,公司客户群涵盖中国、欧洲、东南亚、日本和北美等市场,已经进入理想、奇瑞、广汽、长城、比亚迪、AUDI、TATA MOTORS、PACCAR等国内外车企的供应链体系。

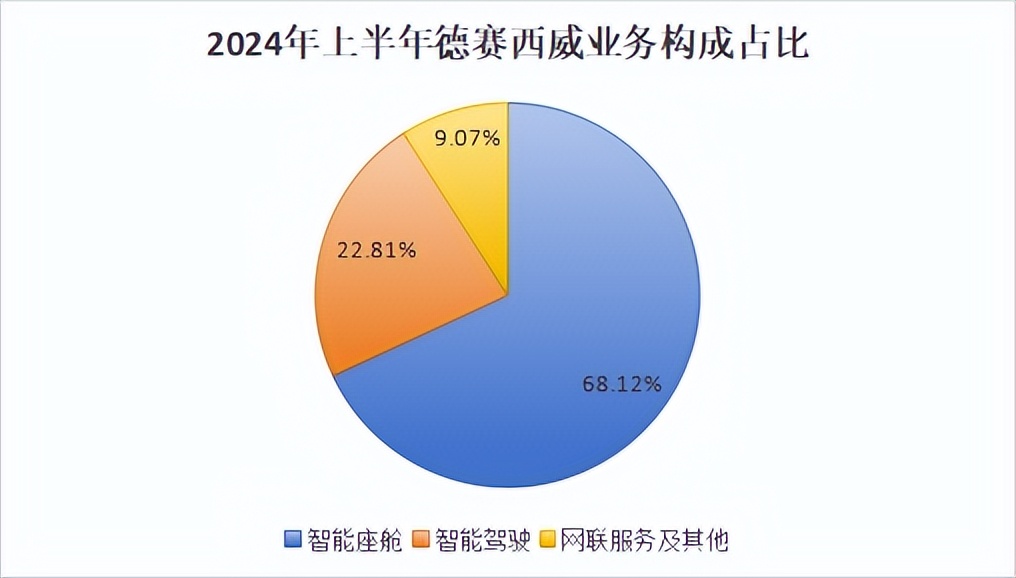

公司的另一大亮点是其“势均力敌”的业务布局。

德赛西威的主要业务分为智能座舱、智能驾驶、网联服务三大类,除了涉及智能座舱域控制器、智能驾驶域控制器等硬件产品外,还有相关软件产品。

截至2024年上半年,智能座舱板块仍为公司的基本盘业务,占总营业收入的比例将近70%,但是占比正呈降低趋势。

而实际上,公司三大块业务构成了公司营收增长的“三驾马车”,每块业务每年都实现了较好的增长。

那么,从未来的角度考虑,公司的增长点又在哪?

首先,我国智能驾驶仍处在发展初期,目前L2+、L2.5和L2.9级别的平均渗透率仅为2.1%、4.1%和9.4%,更别提L3、L4等级别了,未来成长空间仍然广阔。

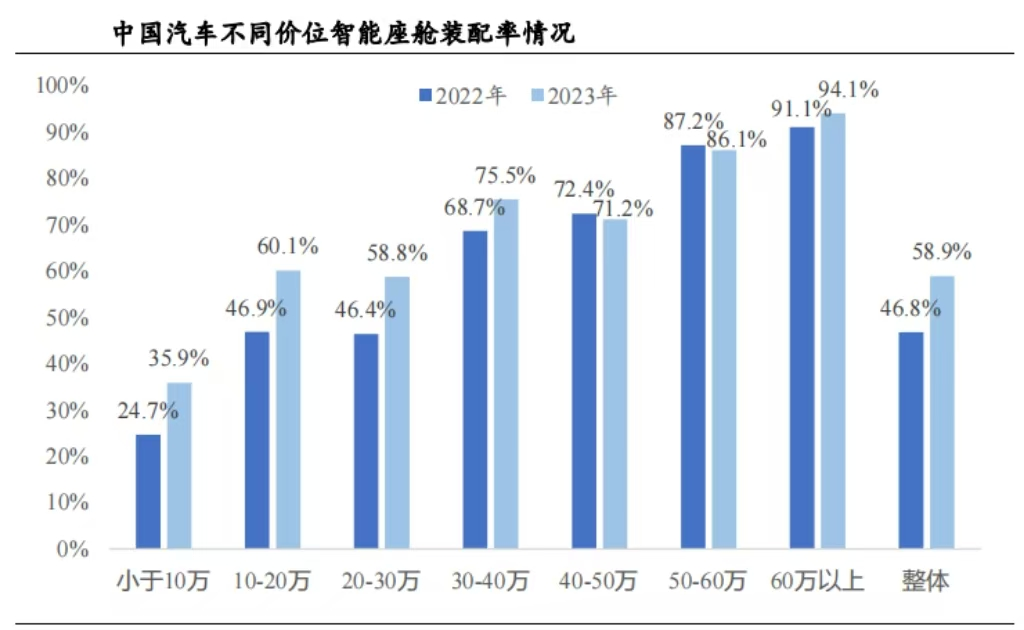

其次,目前智能座舱仅在50万元以上的高端车型中渗透率达到80%以上,其未来的下沉市场将有望贡献增量空间。

再者,在公司目前业务格局中,智能座舱、智能驾驶、网联服务的营收占比大概在7:2:1,而公司的发展战略是均衡化发展。

其中,偏软件服务类的网联服务业务或成为公司发展的重要增值点。相较另外两个板块,公司网联业务毛利率高出10个百分点。

目前,公司在网联服务板块已经突破理想等白点客户,业绩也迎来高速发展。2024年上半年,公司网联业务板块实现营收10.6亿元,同比大增66.85%。

最后,做个总结。

在智能驾驶加速渗透下,德赛西威凭借高技术水平在智能座舱、智能驾驶等业务领域相继斩获一众国内外知名车企,继而带来经营业绩的高涨。

在这一过程中,公司逐步提高了产能利用率,增强了费用管控水平,行业地位也不断提高。

未来,随着智能驾驶技术的突破和应用领域下沉,叠加公司产品结构优化,德赛西威有望进一步增厚业绩。

但同时,公司面临的应收账款减值风险也不容忽视。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !