《高温合金观察》:欧美头部高性能合金公司频频推进整合,建议国内企业尽早应对结构变

$抚顺特钢(SH600399)$

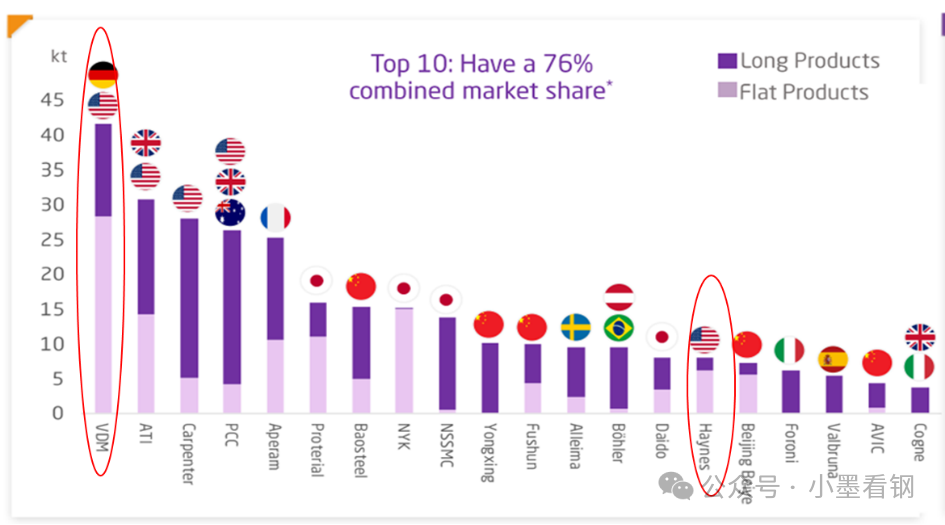

《高温合金观察》:欧美头部高性能合金公司频频推进整合,建议国内企业尽早应对结构变化、以收购做强做大, 2024年11月23日 00:26 美国高温合金上市公司海恩斯(Haynes)发布公告:阿塞诺力克斯(Acerinox)完成对公司收购。本次收购是全球高性能合金规模第一的Acerinox对美国高性能合金规模第四的Haynes兼并。通过收购将支持Acerinox的战略优先事项,包括增强其在美国市场影响力、强化高附加值产品占比、提升航空领域的市场份额、强化高性能合金专利上的全球领先地位;使得Acerinox在全球高新能合金市场的领先优势进步强化,巩固其的领导地位。在此之前10月Aperam宣布对美国通用不锈钢公司收购,大举进军航空天市场,其中Aperam的高性能合金规模在全球排5。2024年欧美高性能合金公司频频推进整合,头部企业通过收购进步强化领先优势。对于国内积极拓展海外市场的高性能合金公司(包括高温合金),将面临更强的对手。建议国内相关公司尽早应对这种行业结构发展趋势,积极策划、以兼并收购推动做强做大。美国高温合金上市公司海恩斯(Haynes)发布公告:阿塞诺力克斯(Acerinox)完成对公司收购。其中Acerinox旗下的VDM是全球第一大高性能合金公司。由此全球第一大高性能合金公司完成对全球第十五、美国第四的高性能合金公司兼并。注:按照海外的定义,高性能合金包括镍基、钴基、铁基合金,其产品范围包括高温合金、耐蚀合金、特种合金。

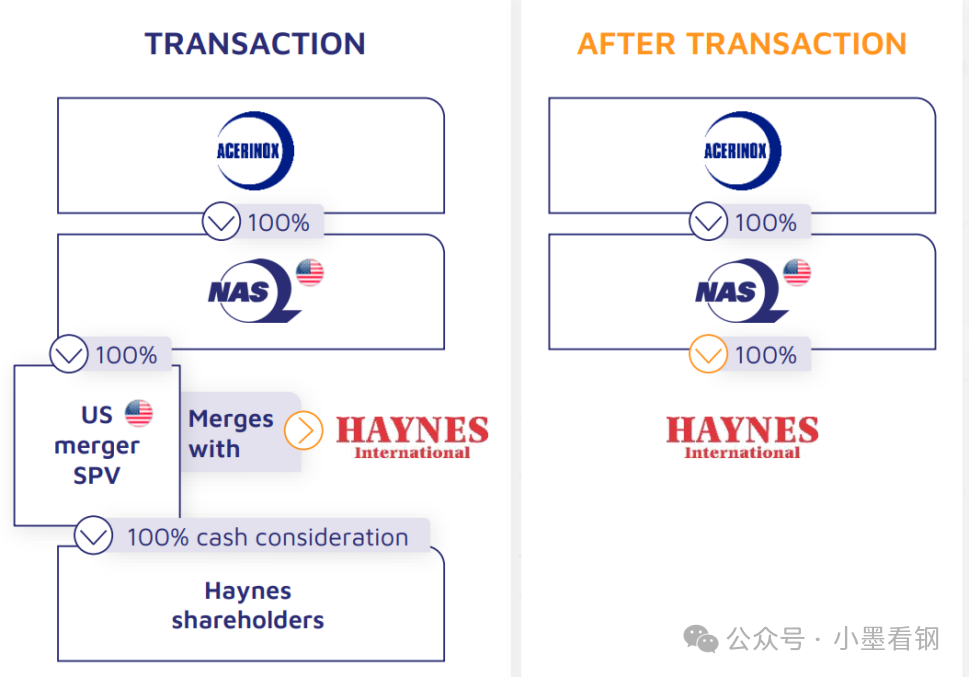

收购内容:交易架构:

Acerinox通过其全资子公司阿塞诺力克斯北美收购Haynes。交易对价:

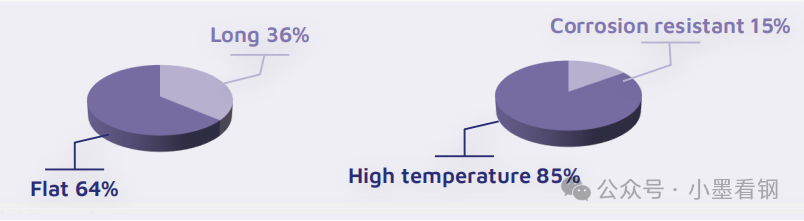

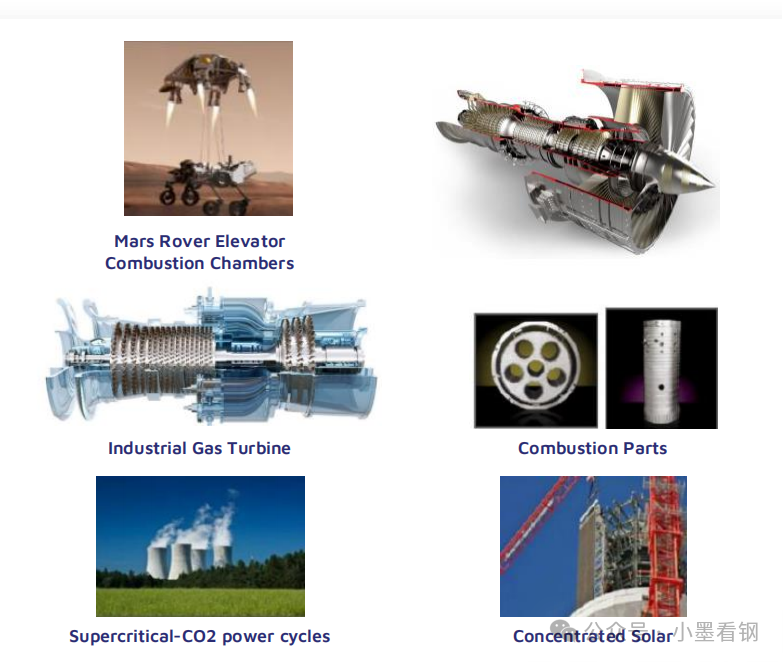

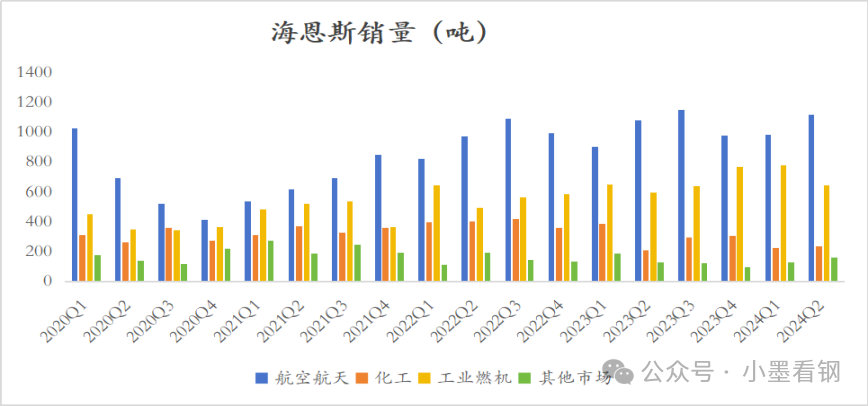

Acerinox收购Haynes得每股价格为61美元,海恩斯整体价值7.98亿美元,估值为EV/EBITDA为10.1,含协同效应,则EV/EBITD为5.8倍。Haynes 基本情况Haynes 是北美第四大的高性能镍基和钴基合金的开发、制造和分销商,(前三位分别是阿勒格尼、卡朋特、PCC)。公司产品包括板材和板、棒和锭、无缝和焊接管和管材、线材和焊接消耗品、管件和法兰。公司在美国印第安纳州的科科莫、路易斯安那州的阿卡迪亚和北卡罗来纳州的亨德森维尔拥有三个制造基地。其中科科莫设施专门生产平面产品,阿卡迪亚设施专门生产管材产品,亨德森维尔设施专门生产高性能线材产品。公司产品以直接销售为主,公司在美国、欧洲和亚洲的拥有11个服务和/或销售中心。科科莫基地包括:公司总部和研究实验室(19,000平方英尺的办公室和实验室以及90,000平方英尺的铺装存储区)。主要和次要熔炼、退火炉、锻造压力机和几个较小的热轧机。一个四高斯泰克尔轧机和板材产品冷加工设备,包括两台冷轧机。除了管材和线材产品外,所有合金和产品形式都在印第安纳州科科莫生产。2023财年(2022Q4-2023Q3)公司高性能合金销量8404吨,其中板材占比64%,长材占比36%。其中高温合金占比85%,耐蚀合金占比15%。公司的高温合金主要用在航空发动机、燃气轮机、工业加热、航天领域。耐腐蚀合金用于化学加工、电厂排放控制、危险处理、含硫气体生产和制药容器等领域。公司产品在航空领域占比高,在燃气轮机领域占比持续攀升

。2023年公司面向航空领域销售4121吨,;化工领域销售1247吨;工业燃机销售2471吨,其他领域销售477吨。2022年以来面向航空领域销量整体维持高位,面向燃气轮机领域销量继续保持增长,但面向化工和其他市场销量有下降趋势。Haynes目前拥有17项美国合金发明专利

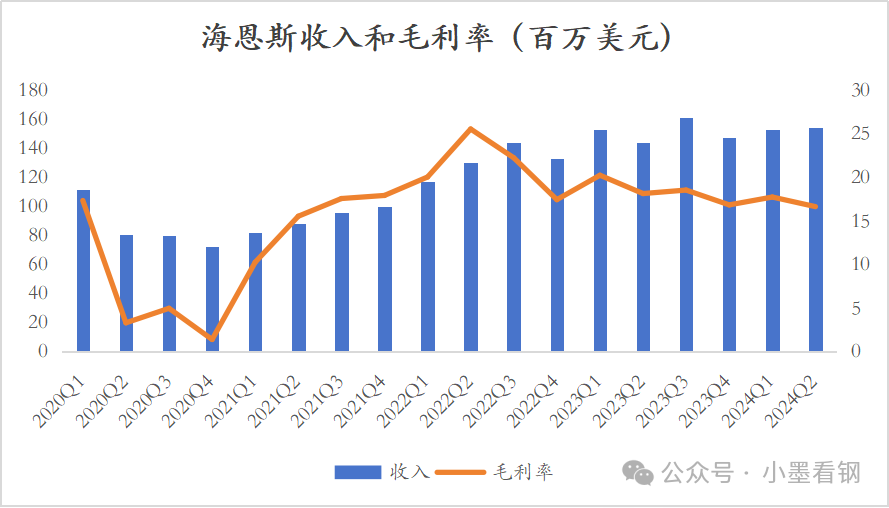

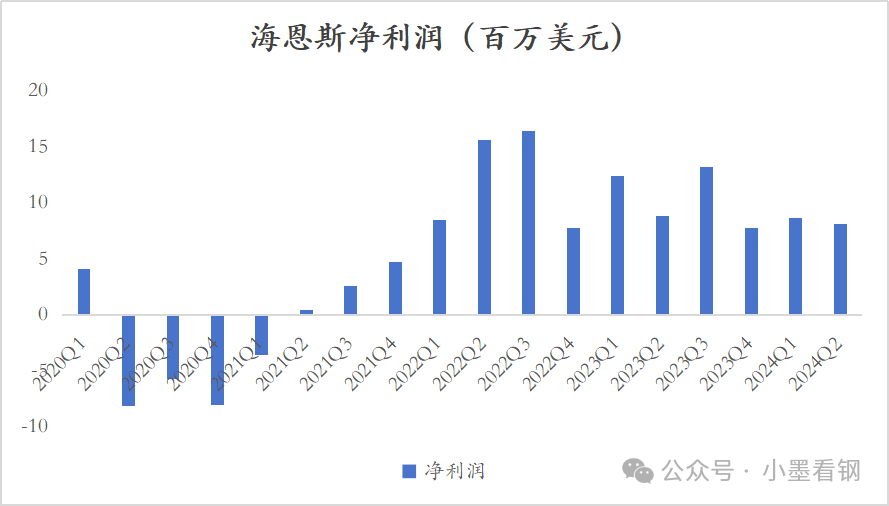

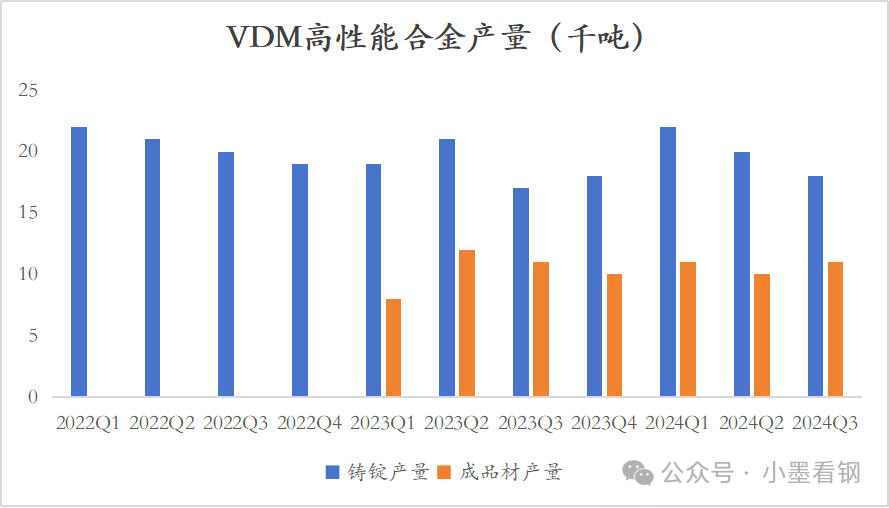

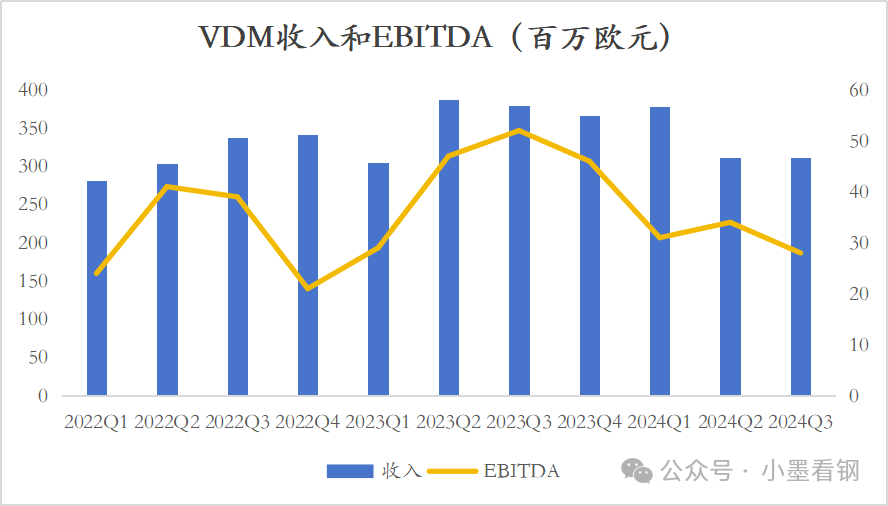

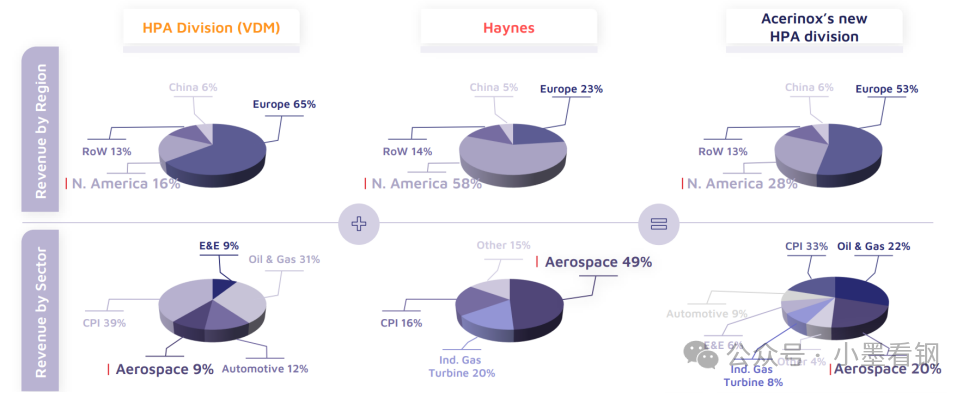

,以及大约295项针对拥有显著或潜在市场的国家的外国对应专利和申请。自2000财年以来,海恩斯的技术项目已经产生了九种新的专有合金,其中五种目前已商业化,另外四种正在扩大规模以推向市场。2023财年(2022Q4-2023Q3)公司实现营业收入5.9亿美元,净利润0.42亿美元。2024财年前三季度公司实现营业收入4.54亿美元,净利润0.24亿美元。2021年以来公司营收整体保持增长,2024年增速有放缓迹象,主要受波音供应链影响。2023年以来,公司毛利率有小幅下滑,但整体维持在16%以上。Acerinox高性能合金业务基本情况Acerinox高性能合金业务主要集中在VDM。2019年阿塞诺力克斯以5.32亿欧元的对价从一家私募基金收购VDM。VDM总部在德国,拥有七个生产基地(五个在德国,两个在美国),为客户提供高性能合金产品的制造和解决方案,2023年VDM合金铸锭产量7.5万吨,成品材产量4.1万吨,从规模来看是全球高性能合金领域的领导者。2024年前三季度铸锭产量6万吨,成品材产量3.2万吨。VDM在全球拥有7个生产基地,其中德国5个,美国2个。德国5个工厂拥有配备电弧炉和感应炉的熔炼车间、真空浇包炉以及电渣和电弧重熔炉,德国的基地还有一个用于生产厚棒的锻造车间和一个粉末制造设施。美国的两个基地拥有配备真空感应熔炼炉和电渣及电弧重熔炉的熔炼车间。目前VDM熔炼产能在76288吨,成品材产能4.1万吨。目前VDM拥有12个子公司,6个销售办公室,4个服务中心,18个代表处。VDM的产品以面向化工(占比39%)、油气(31%)、汽车(12%)、电子(9%)、航空(9%)等终端市场为主。2023年VDM销售收入14.4亿欧元,EBITDA为1.74亿欧元;2024年前三季度为10亿欧元,EBITDA为0.93亿欧元。整体盈利能力稍低于Haynes。后续计划:在完成对Haynes的收购后,Acerinox将对其和VDM Metals将共同组成Acerinox的高性能合金(HPA)部门,统一管理运营。Acerinox将在未来四年内对海恩斯增加投资约2亿美元,主要用于Haynes在Kokomo的运营,包括新上真空感应炉、锻造、附加的成材产线,以创建一个集成的高性能合金和不锈钢平台。战略和协同效益:

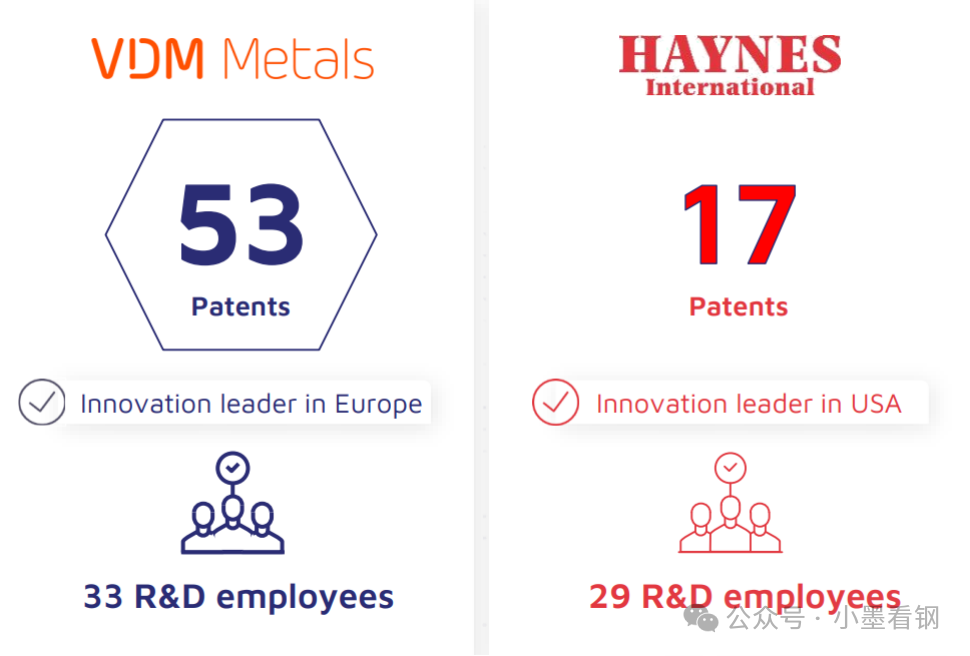

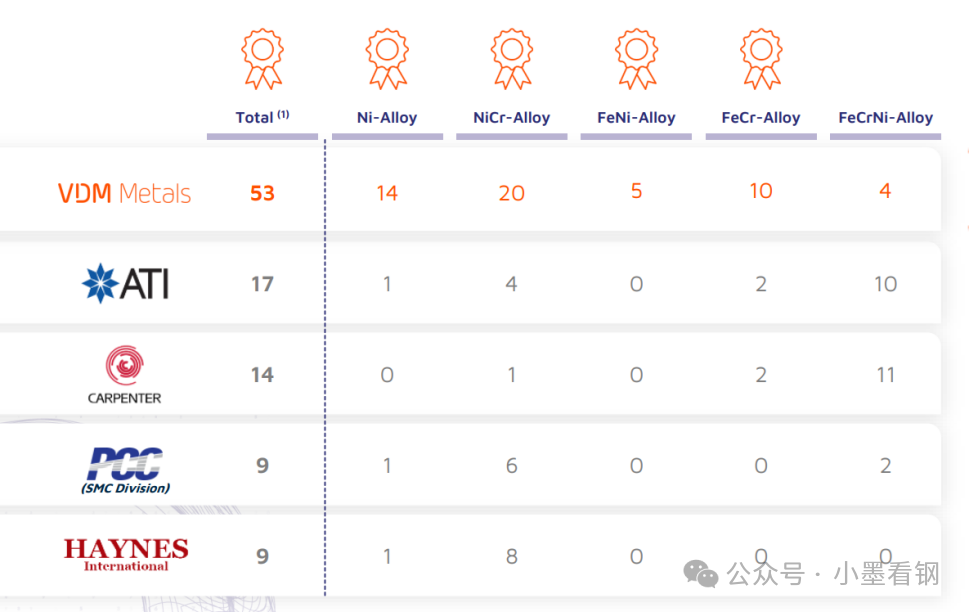

通过对海恩斯的收购,对阿塞诺力克斯带来以下战略和协同效益。1、支持Acerinox向高附加值产品组合(特种不锈钢和高性能合金)的战略发展。目前阿塞诺力克斯的高性能合金产品以民用化工、油气、汽车为主,三者合计占比达到82%。未来收购海恩斯后,将VDM与海恩斯共同组建高性能合金业务部门,使得公司在航空、燃气轮机、电子等高端市场的占比进步提升。2、提升Acerinox在美国市场的影响力。目前Acerinox的高性能合金以欧洲市场为主,占比达到65%,随着欧洲经济的疲软对公司销售需求带来负面影响。相比较而言,美国经济韧性好,对高端金属材料需求强劲,目前Acerinox在美国市场占比只有16%。而Haynes以美国市场为主,美国销售占比为58%。通过并购Haynes,将进步提升Acerinox高性能合金在美国市场的占比,达到28%。3、提升Acerinox在航空领域的市场份额,抓住美国航空市场高速发展的机遇。收购完成后,Acerinox在航空领域的销售占比将由9%上升到20%。目前波音和空客以及GE、PW等主机厂订单处在高位,未来交付量有保证,通过收购能够充分抓住美国航空市场高速发展的机遇。4、加强Acerinox在全球高性能合金技术的领导地位,增加广泛的研发能力和强大的专利组合。目前VDM在高性能合金领域拥有53项合金发明专利,位居全球第一。Hayenes拥有17项,位居全球第五。通过对Haynes收购,将使得Acerinox拥有70项合金专利,大幅领先ATI、CARPENTER、PCC的公司,强化在全球高性能合金领域的技术优势。Haynes的强劲财务表现,带来显著的模拟增长和利润率提升。目前VDM在美国和欧洲拥有40个销售网点,Haynes拥有11个销售和服务网点,未来通过整合,通过互补业务的结合创造额外价值,包括扩大美国运营能力和国际销售与分销网络,增加14个额外地点,进步提升销售协同。同时通过联合采购,将进步降低采购成本呢。预计到2030年,将形成7100万美元的协同效益,其中64%来自成本协同,36%来自收入协同。本次收购是全球高性能合金规模第一Acerinox对美国高性能合金规模第四的Haynes兼并。通过收购将支持Acerinox的战略优先事项,包括公司专注于增强其在美国市场影响力、强化高附加值产品占比,提升航空领域的市场份额,强化的专有合金专利上的全球领先地位,使得Acerinox在全球高新能合金市场的领先优势进步强化,巩固其在全球高性能合金市场领导地位。10月欧洲的Aperam宣布对美国通用不锈钢公司收购,大举进军航空天市场,其中Aperam的高性能合金规模在全球排5。整体来看欧美高性能合金企业在进步整合,头部企业通过收购进步强化领先优势。对于国内积极拓展海外市场高性能合金公司(包括高温合金),将面临更强的对手。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。