年初至今,泡泡玛特股价涨幅超3.3倍,是名副其实的“妖股”。

2023年,公司扭转了收入放缓的劣势,并在今年上半年进一步“狂奔”,这一切主要源于海外业绩狂飙所致,这也是公司股价触底反弹的关键。

然而在股价猛增之际,为何创始人王宁以及诸多高管控制的企业纷纷减持套现,选择落袋为安呢?未来的成长性又是如何呢?

海外业务狂飙

2024年,泡泡玛特成为港股市场一道亮丽的风景线,wind数据显示,公司年内股价涨幅多达331.46%,即猛涨3.37倍。

细分来看,泡泡玛特的涨幅似乎更猛,年内股价低点为16.591港元/股,高点88.65港元/股,涨幅高达4.34倍,可谓是赢麻了,市值也再度冲上千亿元级别。

截至11月26日收盘,股价为86.6港元/股,收跌1.25%,总市值1163亿港元,TTM市盈率69.5,如此估值,公司能否消化呢?

泡泡玛特,为何又行了?

泡泡玛特成立于2010年,是中国领先的潮流文化娱乐公司,公司围绕全球艺术家挖掘、IP孵化运营、消费者触达、潮玩文化推广、创新业务孵化与投资五个领域,构建了覆盖潮流玩具全产业链的综合运营平台。

当然,外界对公司的认知更多的是与盲盒相关。

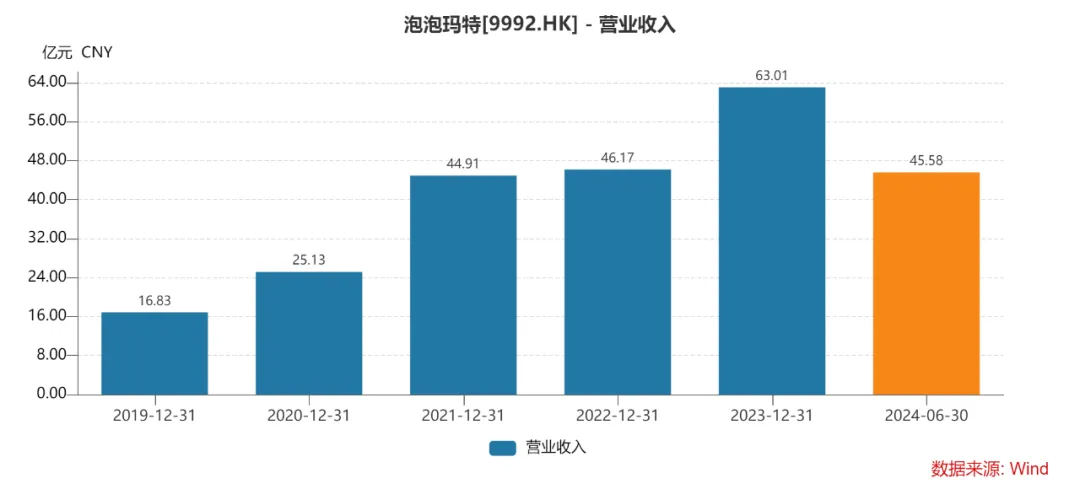

据短平快解读了解,近五年来,泡泡玛特的营业收入分别为16.83亿元、25.13亿元、44.91亿元、46.17亿元、63.01亿元,总体呈现增长,其中2022年收入放缓十分明显,增速仅2.8%,2023年增速36.47%。

上半年,公司实现收入45.58元,较上年同期增加17.44亿元,增幅62%,增速较2023年几乎翻番,表明公司重新进入快车道。

也就是说,2023年及上半年是关键节点。

在上述节点,泡泡玛特来自中国内地的收入分别为52.35亿元、32.06亿元,同比分别增长25.74%、31.51%。

来自港澳台及海外的收入分别为10.66亿元、13.51亿元,同比分别增长134.86%、259.65%。

显然港澳台及海外业务的狂奔,是公司重新焕发生机的关键。

据短平快解读了解,泡泡玛特在港澳台及海外业务持续推进DTC(DirectToCustomer)的发展战略。

2023年,公司在法国、马来西亚、泰国以及荷兰开设了首家线下门店,当年12月还在中国台湾西门町开设了全球第三家旗舰店,首日销售额创下新纪录。

2024年,公司在海外多个地标性位置,开设了主题店和旗舰店,例如2月在泰国曼谷CentralLadprao店、美国洛杉矶CenturyCity开设门店;5月在越南巴拿山乐园开设了古堡主题店;6月在英国牛津街开设门店。

截至6月末,泡泡玛特在港澳台及海外门店达到92家(含合营),机器人商店达到162台(含合营及加盟),2023年末分别为80家、159台。

同时,公司推动旗下IP及其他知名IP、品牌开展授权或联名合作,在多个国家及地区举办潮流玩具展及IP主题展,扩大品牌影响,例如2023年9月8日至10日,泡泡玛特在新加坡举办了首届海外大型潮玩展,三天共吸引观众超20000名。

除了发展线下,公司也在积极发展线上业务,海外电商团队针对不同国家、不同电商平台实施了差异化的运营策略,Shopee和Lazada平台聚焦东南亚多个国家,深受当地消费者好评。

2023年及上半年,港澳台及海外的线下渠道收入分别为6.4亿元、9.47亿元,同比分别增长324.68%、397.32%;线上渠道收入分别为1.56亿元、2.47亿元,同比分别增长72.69%、335.36%。

显而易见,泡泡玛特的出海战略是成功的,让公司业绩有望再一次腾飞,不过70倍的市盈率也并不低,一旦业绩放缓则会迎来大调整,需要注意。

高管减持套现

股价狂飙之际,泡泡玛特的股东、高管减持套现。

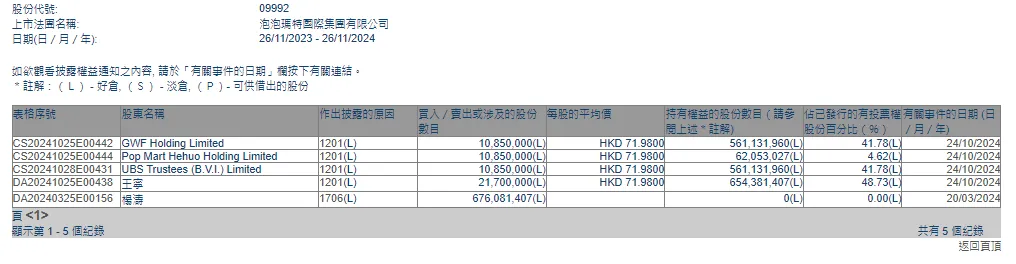

据短平快解读了解,10月24日,GWFHoldingLimited减持公司股份1085万股,减持均价71.98港元/股;PopMartHehuoHoldingLimited同样减持公司股份1085万股,减持均价71.98港元/股。

通过上述减持操作,上述股东套现金额均为7.81亿港元,合计15.62亿港元,折合人民币约14.32亿元。

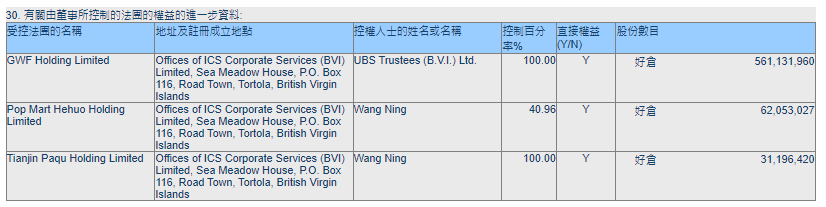

资料显示,泡泡玛特创始人王宁在GWFHolding的控股比例为100%,在PopMart的控股比例为40.96%,另外公司高管副总裁杨涛、副总裁刘冉、首席营运官司德等也是PopMart的股东。

除此之外,非执行董事屠铮在今年5月、10月分别减持1600万股、500万股,每股成交均价分别为35.1港元、58.8港元,分别套现5.62亿港元、2.94亿港元。

换句话讲,泡泡玛特的创始人以及重要高管在本轮股价暴涨之际,均实施了套现,选择了“落袋为安”,这对于公司股价而言并不算是好消息。

分析来看,套现的理由不外乎有三,个人资金需求、估值过高以及未来成长性问题。

当诸多高管齐齐套现时,可以排除个人资金需求,毕竟天下间并没有这么巧合的事情。

上文述及公司估值较高的问题,需要有爆发性的增长才能消化高估值,短期内似乎没有问题,不过当高管集体减持时,投资者需高度关注未来成长性的问题,或许没有表面那般乐观。

虽然泡泡玛特的海外业务增长势头强劲,但基数较小,占中报收入占比为29.7%,这意味着国内业务才是核心,但成长性是远远不及海外业务,再对比公司前些年的增长情况,只能够用中规中矩来形容。

与此同时,公司在国内的投诉量高企。据黑猫投诉,截至11月26日,泡泡玛特投诉量多达14834条,已完成11254条,投诉完成率约76%。

最近30天,投诉量以及已完成分别为186条、21条,投诉完成率约11%。

梳理发现,消费者投诉的问题主要是产品质量瑕疵、退款问题以及售后等等。

今年上半年,公司销售费用为13.53亿元,同比增长54.1%,略低于收入增速。其中员工开支同比增长31.7%至3.71亿元,主要是员工数量增加所致,较年初增加1043人至4232人。

租赁开支同比增长58.7%至3.34亿元,一方面是公司线下零售店增加了79间,另外一方面则是零售店收入增长带来的提成增加所致。

同期,一般及行政开支为4.34亿元,同比增长31.1%,主要是员工福利开支增加所致,上半年为1238人,较年初增加279人。

值得指出的是,公司在财报中虽然提及了“研发”二字,但并没有披露有关研发支出以及研发成果。

企查查显示,北京泡泡玛特文化创意有限公司拥有专利45项,发明专利仅三项,分别是玩具和玩具组装方法;一种带图案零件的制备方法、模具及零件;一种数控水转印方法、装置、设备及水转印产品,发明人为王宁。

另外,公司的发明人多以王宁为主。

公开资料显示,王宁就读于郑州大学西亚斯国际学院,主修广告学,此后就读于北京大学,主修工商管理硕士,相关履历与“技术类”无关。

此外,作为公司实际控制人、董事会主席以及行政总裁的王宁,有那么多时间精力专研这些与工科类高度相关的技术吗?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

本文作者可以追加内容哦 !