要站在巨人肩膀上。

GLP-1双雄司美格鲁肽和替尔泊肽,2024年合计销售额将突破400亿美元,由此催生的增肌药物市场需求也是巨大的。

礼来手握下一代药王替尔泊肽,与之合作的CDMO、Biotech皆成赢家。礼来正急切寻找替尔泊肽的伴侣药物,ActRII抗体成为最佳选择之一。

一家中国Biotech站到礼来肩上。

礼来将负责在美国为来凯医药ActRII增肌减脂药物LAE102执行一项I期临床研究并承担相关费用,而来凯医药保留LAE102的全球权益。这里面信息量好大,让人一时缓不过来。

礼来为何如此看重ActRII增肌减脂药物?在重金收购全球进度第一的Bimagrumab(ActRIIA/B单抗)之后,又出钱出力为全球进度第二的LAE102(ActRIIA单抗)做I期临床,难道ActRIIA/B双靶点还不如ActRIIA单靶点?

LAE102命运系于I期临床数据,如果符合预期,来凯医药将收获多大金额的BD交易?

01

超级身材的秘密

ActRII牛不牛,先看比利时蓝牛。

比利时蓝牛超级身材的秘密,源于生产肌肉生长抑制素(GDF-8)的基因发生突变失效,从而产生更多肌纤维。而ActRII是GDF-8的主要受体,抑制ActRII有望达到比单纯抑制GDF-8类似或更佳的增肌效果。

ActRII存在于脂肪和肌肉细胞中,通过ActRII受体发出的信号会导致脂肪堆积和肌肉萎缩。脂肪组织中,通过 ActRII 受体的激活素信号直接促进脂质储存,是内脏脂肪积累和肥胖的关键驱动因素,因而阻断脂肪细胞中的ActRII信号传导,可促进脂肪代谢;肌肉组织中,通过ActRII受体发出的信号会抑制肌肉生长并促进肌肉萎缩,因而阻断骨骼肌中的激活素信号传导可以促进肌肉再生。总之,阻断ActRII 信号有望在减少脂肪堆积的同时,促进肌肉增加。

ActRII抗体是替尔泊肽的绝配,在增益减重效果同时,还能为GLP-1RA药物造成肌肉流失的缺点打上补丁。多项临床研究和回顾研究的结果表明,GLP-1RA药物受试者减掉的体重中近20-40%为主要由肌肉质量构成的瘦体重(又称去脂体重,Lean Mass),而肌肉流失会增肌患心血管疾病、骨质疏松症的风险。

2023年7月,礼来以19.25亿美元收购Versanis Bio获得ActRII增肌减脂药物Bimagrumab。今年10月,礼来正式启动Bimagrumab联合替尔泊肽增肌减脂的II期临床试验。

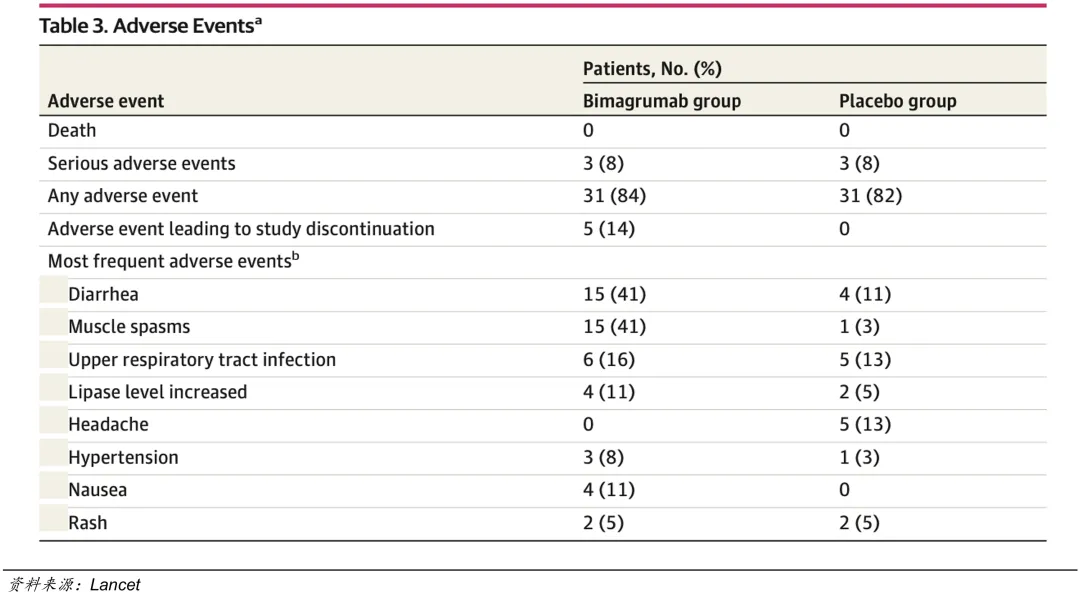

在被礼来收购前,Bimagrumab的IIa期临床试验第48周数据显示,可使受试者脂肪质量减少20.5%(减重效果与替尔泊肽基本相当),腰围减少9.0厘米,瘦体重增加3.6%,而且患者在停止治疗12周内并未观察到体重反弹。

来凯医药创始人吕向阳博士是Bimagrumab的共同发明人。

02

药王急寻伴侣

吕向阳对ActRII靶点研究已积累超过20年经验,是全球权威专家。按照药物迭代研发的特点,相比Bimagrumab,来凯医药LAE102在安全性和药物机制方面应有改进,这可能也是吸引礼来两边下注的原因。

改进版

尽管靶向ActRII受体能够全面阻断骨骼肌生长抑制信号,但同时也会造成对多种配体的广谱抑制,可能存在潜在的安全性隐患。

Bimagrumab的副作用包括肌肉痉挛和腹泻,发生在治疗早期,在IIa期临床试验中,有5例患者(14%)因为不良事件而导致研究终止。Bimagrumab是ActRIIA和ActRIIB双靶点抑制剂,这些不良反应到底是哪个靶点引起的?相信礼来也非常希望进行更多验证,所以有意通过临床试验进一步比较。

来凯医药基于ActRIIA/ActRIIB两个Ⅱ型受体针对四个配体(ActivinA、ActivinB、GDF8、GDF11)的活性差异,以及整条通路在不同疾病中的作用,共布局3款ActRII靶向药物,LAE102(ActRIIA单抗)主攻增肌减脂,LAE103(ActRIIB单抗)、LAE123(ActRIIA/B单抗)适应症主要是肌肉萎缩症及其他疾病适应症。

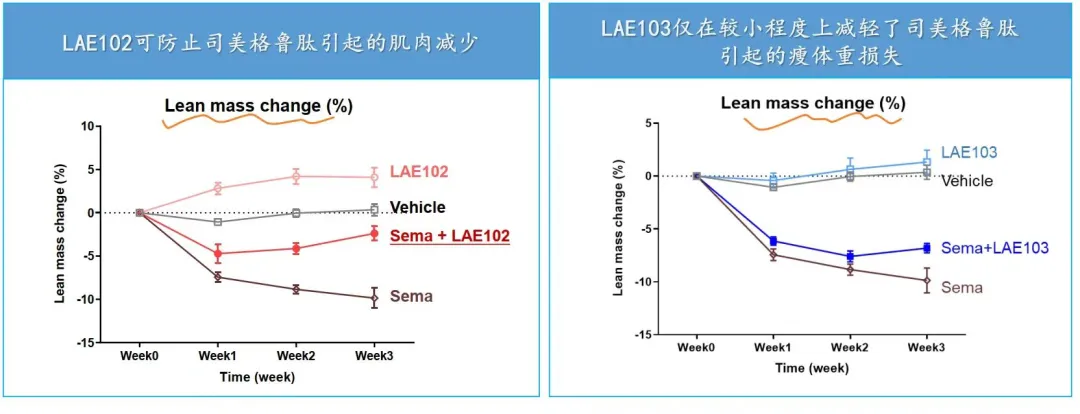

根据来凯医药公布的DIO模型,LAE102和LAE103都对瘦体重有增加效果,而LAE102更显著,并且LAE102与司美格鲁肽可协同减脂。

LAE102选择单靶向ActRIIA,这种相比Bimagrumab的差异化设计,有可能达到安全性更佳、同时增肌减脂的效果。

皮下注射

ActRII抗体作为GLP-1RA伴侣药物也应该可以皮下注射。

来凯医药则在今年10月启动了LAE102单次剂量递增研究的皮下注射(SC)部分,目标是2024年底前完成单次剂量递增研究。

与静脉注射给药相比,皮下给药对慢病患者长期使用更有优势,也更易与GLP-GLP-1RA药物联用,对拥有GLP-1RA药物的大药企有更大吸引力。

BD金额

2024H1,全球25家Biotech被收购,其中6起并购案超过20亿美元,15起并购案超过10亿美元。收购Biotech的目标,当然是获得对方的核心管线资产。

在减重创新疗法领域,MNC出手更重,也越来越早。去年,Bimagrumab被礼来收购是在IIa期临床完成、IIb期临床入组的阶段;今年10月,礼来14亿美元布局双靶点减重疗法,在KeyBioscience的DACRA(胰淀素/降钙素受体双重激动剂)新分子I期完成、II期还没开始即出手。

BD的临床阶段越来越靠前,国内创新药项目出海也在体现这一趋势。据国盛证券统计,2023年中国创新药License-out,临床前项目占比34%,I期临床项目占比26%,上市后项目占比23%,II/III期临床和申请上市阶段占比均低于10%。

据智慧芽数据,靶向ActRII通路的减重药物全球进入临床阶段的仅有Bimagrumab和LAE102,稀缺资源引得礼来抢先占位。

后GLP-1时代,庞大的增肌需求已不容置疑,ActRII抗体的增肌效果已由Bimagrumab验证,悬念是安全性还有待后续更多临床数据验证。

LAE102的I期临床数据读出至关重要,期待一个超级BD。

来凯医药探索的是一种全新出海模式,MNC先点菜,再看数据买单,而Biotech高潜力管线资产在得到数据背书后,也有资格待价而沽。

GLP-1赛道越来越卷,来凯医药示范的是一种参与热门赛道的正确方式,增肌减脂将是GLP-1赛道差异化和新一代产品竞争力的重点。#陈果:看好中国股市“信心重估牛”#$来凯医药-B(HK|02105)$$信达生物(HK|01801)$$礼来(NYSE|LLY)$

本文作者可以追加内容哦 !