$伊利股份(SH600887)$

10月31日,伊利股份发布了2024年三季报:

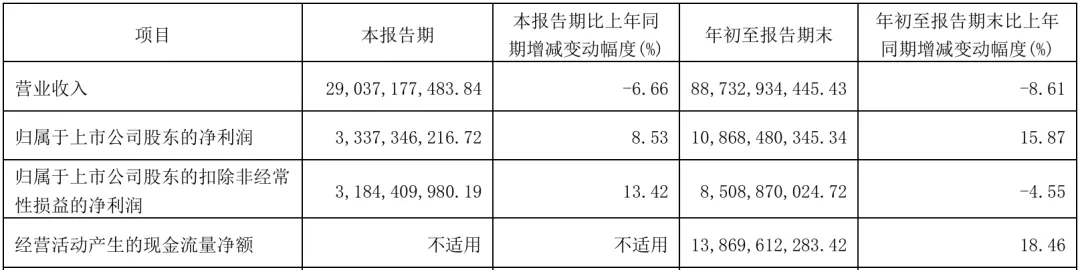

1、营业收入887.33亿元,同比-8.61%;

2、归母净利润108.68亿元,同比+15.87%;

3、扣非归母净利润85.09亿元,同比-4.55%:

4、经营活动现金流净额138.7亿元,同比+18.46%;

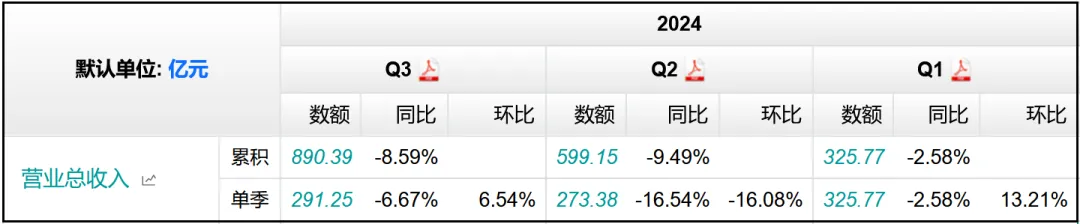

单看Q3季度,营收、净利润、扣非净利润分别同比-6.67%、+8.53%、+19.86%,营收依然是负增长,和Q2营收同比-9.49%差不多。

至于营收为什么会负增长,根据公司的表述,主要是年初开始直至7月份,公司一直在进行液态奶业务的渠道调整,减小下游市场压力,改善产品新鲜度,所以我猜这应该是营收负增长的主要原因。

虽然营收继续负增长,但环比Q2同比增长了+6.54%,这一点还是不错的,因为从伊利往年的经营数据来看,每个季度的营收分布没有太大的波动,不会说每年三季度的营收都特别多,所以营收出现环比增长是一个积极的信号。

对于营收的环比改善,公司给出了如下表述,看起来Q4季度营收有继续环比增长的希望:

从收入端来看,今年春节后公司主动率先在液奶业务上进行的渠道调整,为2025年更好的业务恢复打下了良好的基础。今年7月,液奶完成渠道调整,渠道库存水平恢复到非常健康的水平,产品新鲜度明显改善,公司整体终端产品价格已基本恢复到正常水平。

进入到11、12月份,我们在渠道调整完毕后,会继续夯实基础产品质价比的竞争优势,积极挖掘更多新兴渠道的增长机会(如零食折扣、生鲜店等),通过一系列举措,希望四季度收入能够继续环比改善。

再看利润。

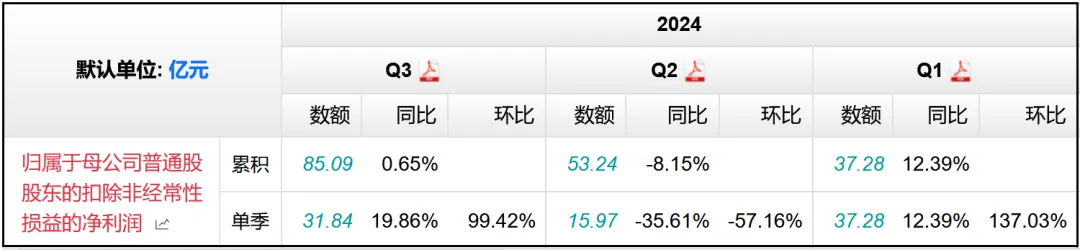

Q3单季度的扣非净利润同比增长幅度接近20%,这还是在营收负增长-6.67%的情况下实现的,说明三季度里公司在利润端取得了非常不错的恢复。

利润恢复快于营收,无非就是成本下降或是费用减少。

Q3季度公司的营业成本同比-10.09%,降幅比营收降幅多了4个百分点,四项费用率共计22.4%,同比+0.27%,所以可见成本压力的减小是Q3季度利润能够取得同比较大增长的主要原因。

三季度业绩说明会上,公司对于利润的改善、以及未来成本和费用的规划给出了如下解答:

今年三季度,受益于三季度原奶成本的下降和对于费用的管控,公司利润率实现了较好恢复。

未来几年,公司会继续通过多种方式来提升费用使用效率。

从各业务板块的投入节奏来看,液奶、冷饮业务近几年来费用使用效率一直在提升。其他过去几年一直在投入的业务,比如奶粉、低温、国际业务等,经过过去几年的培育,也开始体现出一定的规模效应。

从经营效率方面,未来,公司会继续加强数字化转型,通过精准营销提高广告投放效率,降低广告费用。

此外,也会通过整合营销,加强线上线下渠道融合,优化资源配置,降低渠道成本。

再来看看具体的产品情况。

在具体产品经营数据的披露方面,真的是要给伊利点一个赞。

因为大多数上市公司只会在半年报和年报中发布每项业务的具体销售情况,甚至有的半年报中都不会列示,至于披露三季度经营数据的,那就更少了,这其实对于我们分析来说很不友好。

所以对于伊利能够披露三季度经营数据这方面,我个人是非常认可的。

而且去年三季度,公司只披露了前三个季度各大产品的营收情况,并没有给出单Q3季度的数据,所以今年公司在信息披露方面是做的更好了。

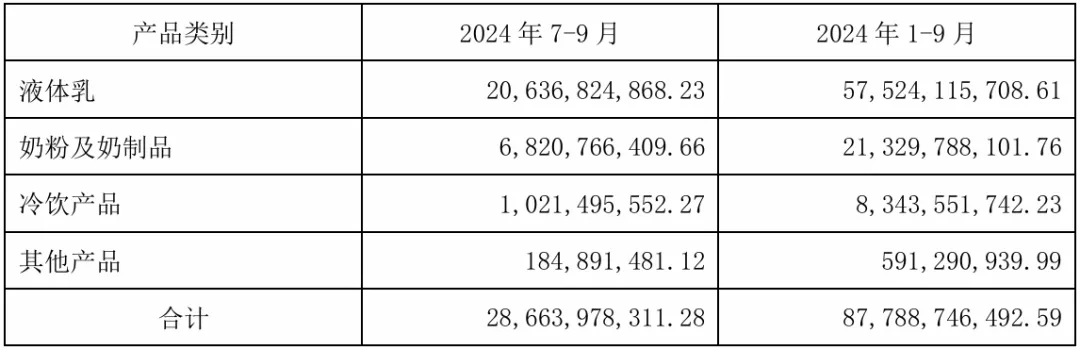

2024年前三个季度,液体乳营收575.24亿元,奶粉及奶制品营收213.3亿元,冷饮产品营收83.44亿元。

单看Q3季度,液体乳营收206.37亿元,奶粉及奶制品营收68.21亿元,冷饮产品营收10.21亿元。

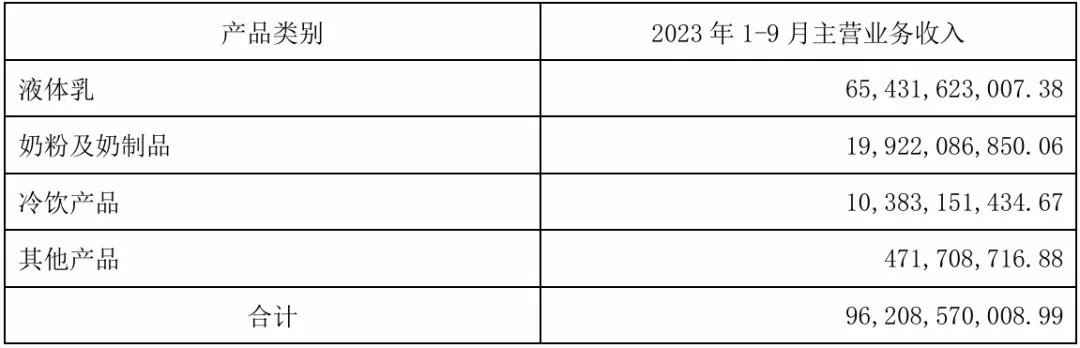

2023年前三个季度,液体乳营收654.31亿元,奶粉及奶制品营收199.22亿元,冷饮产品营收103.83亿元。

通过三季度数据和半年报数据,可计算出2023年Q3季度,公司的液体乳营收229.98亿元、奶粉及奶制品营收64.01亿元、冷饮产品营收12.25亿元。

通过以上数据对比能够看到,今年液体乳业务的营收确实不太给力,前三个季度的销售额同比-12.09%,但Q3季度确实同比有所好转,降幅收窄到-10.27%;

奶粉及奶制品业务营收增长比较给力,而且毛利率比传统的液体乳业务高出10个百分点左右,是目前伊利最主要的增长动力,Q3季度,伊利的婴幼儿奶粉收入增长超过双位数,截止三季度,公司婴幼儿奶粉全渠道市场份额已经达到13.2%,同比增长2个百分点;

冷饮业务和液体乳差不多,也是营收处在负增长状态,不太给力。

再看看其他关键财务指标。

1、盈利能力

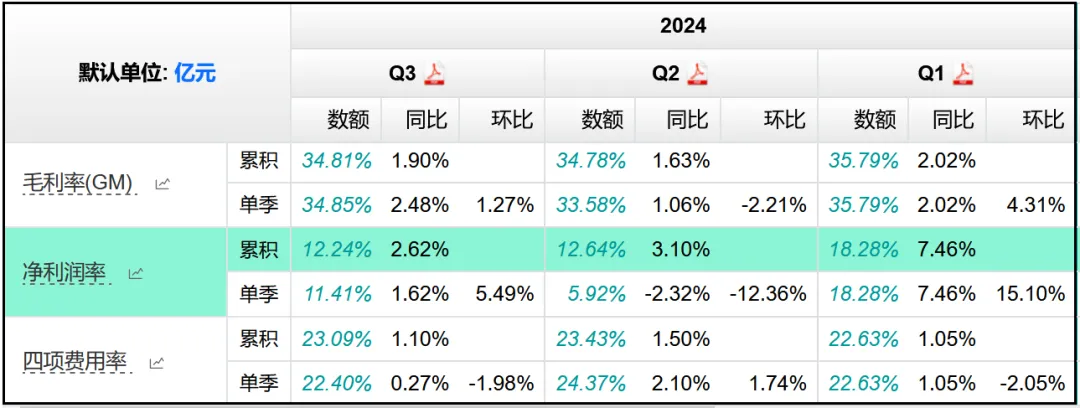

前三个季度的综合毛利率水平达到34.81%,同比+1.9%,Q3季度毛利率同比+2.48%,今年的整体毛利率水平相比去年改善不少。

四项费用率23.09%,同比+1.1%,其中销售费用率同比+1.62%,属于正常水平。

净利率同比+2.62%达到12.24%,如果用扣非净利润计算的话,净利率是在9.59%,和此前相比也是有所改善。

个人认为对于目前的伊利来说,在营收增长动力逐步放缓的情况下,提高经营质量、提升净利率水平是应该重点关注的方面。

2、货币资金、带息债务

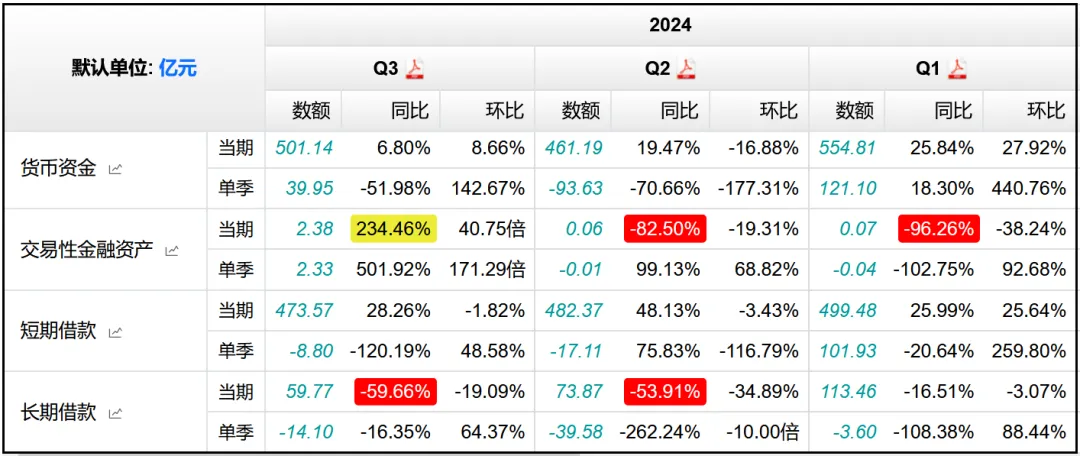

货币资金501.14亿元,同比+6.8%,交易性金融资产2.38亿元,同比+234.64%,虽然翻了两倍有余,但主要还是因为基数太小。

短期借款473.57亿元,同比+28.26%,长期借款59.77亿元,同比-59.66%。

带息债务总规模相比去年同期还是有所增长的,而且单靠手中的货币资金不足以覆盖,如果未来的负债规模能够降低一些就更好了。

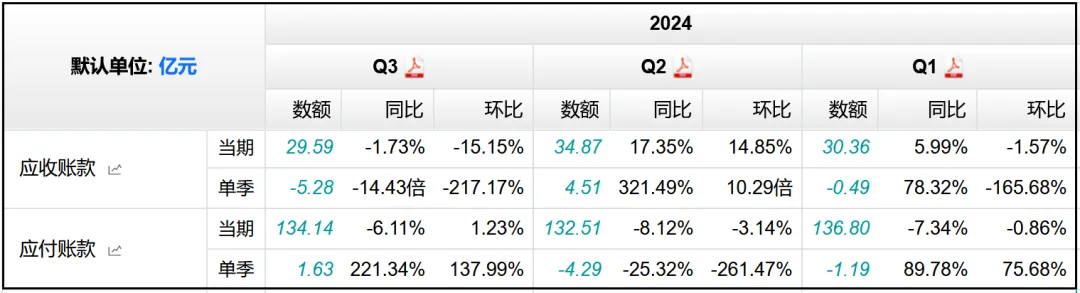

3、应收款、应付款

应收账款29.59亿元,同比-1.73%,应付账款134.14亿元,同比-6.11%,公司在上下游产业链中的地位依然极为强势。

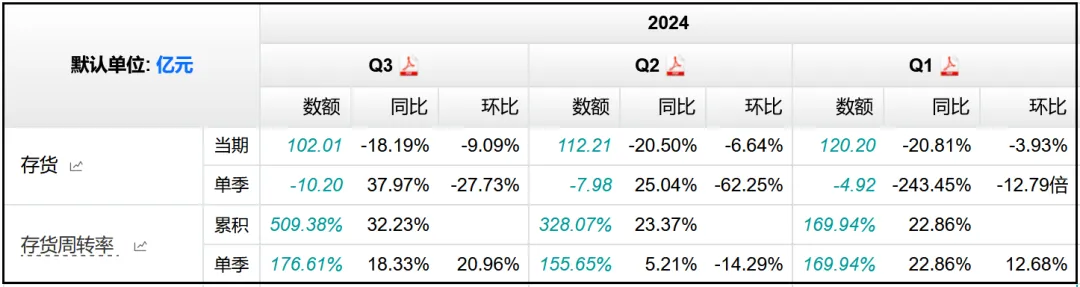

4、存货

存货102.01亿元,同比-18.19%,从2023年Q4开始,公司的存货规模分别从125.12亿元减少到120.20亿元、112.21亿元、102.01亿元,存货规模持续降低,存货周转率同比+32.23%达到509.38%,存货规模和周转速度都在变得更好。

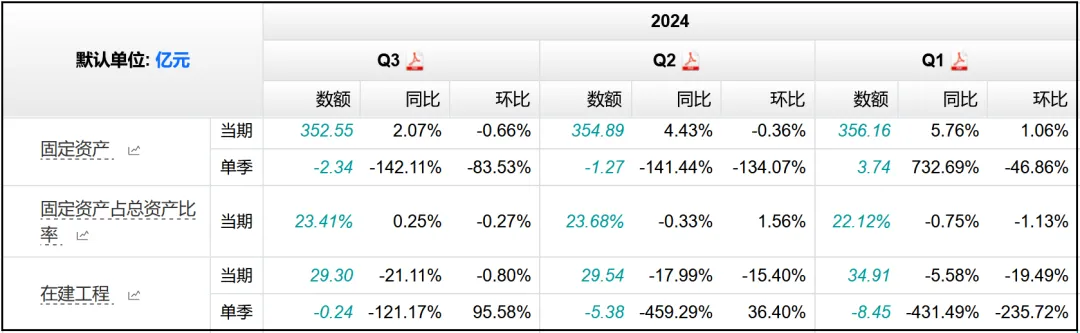

5、固定资产、在建工程

固定资产352.55亿元,在建工程29.3亿元,同比-21.11%。

各项新增工程也是伊利资金支出的一大部分,根据公司的表述,预计今年全年资本开支预计约为40亿左右,其中20到30亿为维护性支出。

因为近几年基本上完成了主要产能的构建,未来2到3年预计资本开支大概也会维持类似的体量,这个规模还算可以,不会对资金造成太大压力。

6、合同负债

合同负债49.98亿元,同比-2.24%。

从变化趋势来看,前三个季度合同负债的同比增速分别为-11.93%、-8.56%、-2.24%,幅度在逐渐收窄。

再从三个季度各自的增速来看,分别为-15.36%、+28.86%、+111.81%,增速逐渐提升,可见下游市场提前预缴货款是越来越积极,也是改善的信号。

总体来看,目前伊利最主要的增长动力已经变成奶粉及奶制品,传统液体乳营收规模持续负增长,看看这一波渠道调整结束之后是否能够有所回暖,至少目前从单季度营收规模、合同负债等情况来看,确实是在逐步改善的趋势中。

除了业绩增长带来的股价提升,2023年公司也加大了分红力度,现金分红率提高到73.25%,公司在业绩交流会上做出了如下表述:

按照目前的经营判断,公司今年的分红额可能会比2023年有所提升。公司一直保持着比较健康的现金流水平,在满足日常的生产经营需求之外,还是希望能够以最大的能力来回馈股东,预计未来几年将继续保持不低于70%的分红率水平。

按照这个规模的话,公司的股息率就会是在4%-5%左右,这个水平其实也算很不错了。目前公司的滚动市盈率18倍,位于历史估值的6.36%分位。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !