增量不增收,增亏不增利。

蔚来李斌与比亚迪王传福,汽车圈两个安徽老乡,近期被传闻“绑”在一起。

11月22日,比亚迪集团品牌及公关处总经理李云飞正式辟谣比亚迪要收购蔚来,而蔚来法务部更是直接报警处理。

对此,蔚来助理副总裁马麟表示:“公司近况挺好,三季度现金流转正,10月毛利进一步提升,12月乐道将破万......”言外之意,蔚来最近过得还不错,不可能被收购!

那个比亚迪占股51%、蔚来占股49%的“比未来汽车集团”,或许也只会存在于传闻之中。可是,11月20日,蔚来汽车发布三季度财报数据后,很难让人对其树立信心,而李斌业绩会提出2026年盈利的目标,又能照进现实吗?

9个月亏损超155亿元,冠绝四大上市造车新势力

增量不增收,增亏不增利。

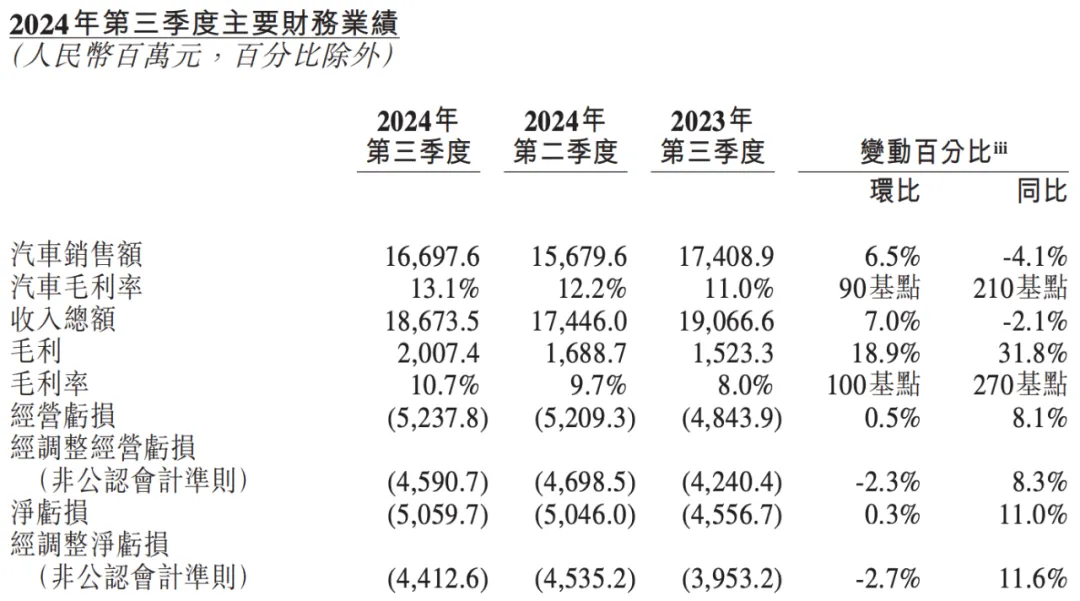

2024三季度,蔚来交付新车6.19万辆,同比增长11.6%,环比增长7.8%,创历史新高;收入总额186.74亿元,同比下降2.1%,环比增长7%;毛利率10.7%,较去年同期增加2.7个百分点,较今年二季度增加1个百分点;自由现金流转正,现金储备较二季度增加6亿元至422亿元。$蔚来(NYSE|NIO)$$蔚来-SW(HK|09866)$

蔚来发布2024三季报后的业绩电话会议上,今夏刚接任蔚来CFO的曲玉介绍,三季度蔚来整体毛利率提升,依赖于零部件成本持续优化和销量提升,工厂制造效率与成本分摊的提升作用。

同时他还表示,2025年蔚来品牌的毛利率目标是从15%提升到20%,乐道品牌则是逐步将毛利率提升至15%。

蔚来这份三季报看上去“挺好”,可“细品”之后,却又难免令人对这家创立满10年的造车新势力,产生担忧。

今年三季度蔚来新车交付量较去年同期增加超6000辆,汽车销售额却不增反降,减少7.11亿元,同比下降4.1%。蔚来在三季报中解释到,这是由于产品组合变动,导致平均售价下降所致。

这恐怕就是蔚来在销售层面将希望寄托于“向下扩张”的乐道,带来的最直接代价。另外,为应对市场竞争,三季度蔚来品牌的现车折扣力度明显加大,也是重要原因。

相比收入缩水,蔚来面临的最严重问题,依旧是巨额亏损的持续。

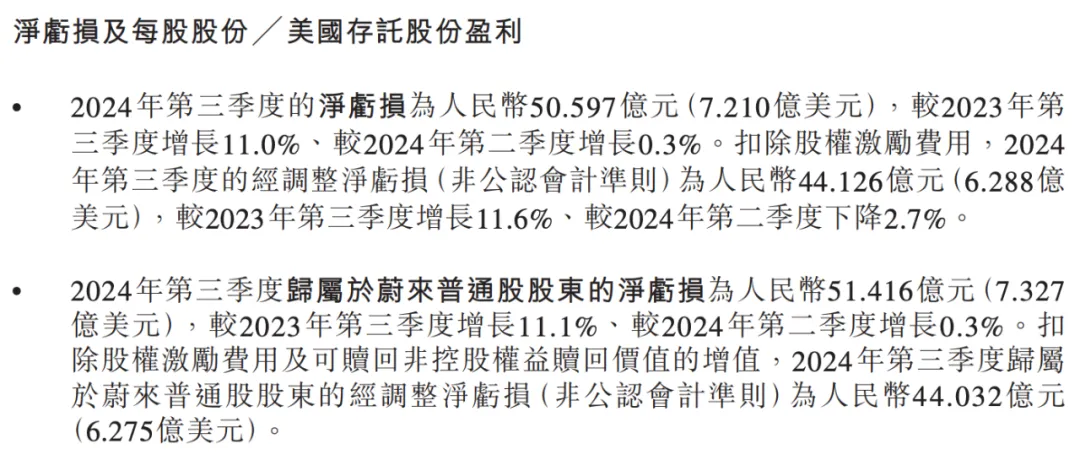

第三季度,归属于蔚来普通股股东的净亏损(即归母净亏损)为51.42亿元,同环比分别增加11.1%和0.3%。

今年前三季度,蔚来累计归母净亏损已达155.26亿元。过去10年,蔚来亏损已经突破1000亿元,在中国汽车行业中实属罕见。

这也就不难理解,蔚来会传出与比亚迪的“绯闻”。

“蔚小理零”之中,理想汽车早已实现盈利;小鹏汽车和零跑汽车虽仍处于亏损状态,但季度亏损较去年同期,均有所改善。只有蔚来,季度亏损程度仍在扩大,年累计亏损也仅略微收窄0.18%。

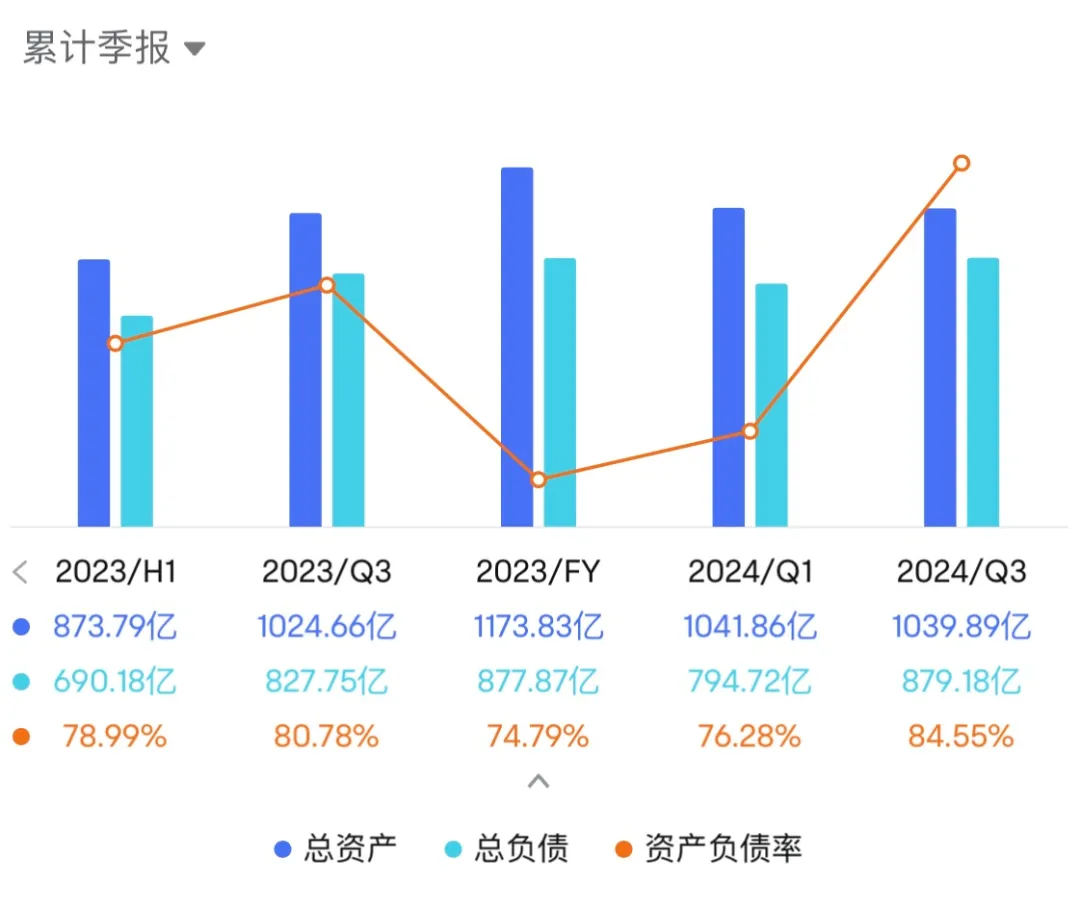

截至9月30日,蔚来的资产负债率已经高达84.55%,已远超汽车行业60%这一相对健康区间,甚至是2021年以来的最高值。

同期,理想汽车和小鹏汽车的资产负债率仅为56.7%和58.1%。零跑汽车上半年资产负债率也仅为60.34%。

蔚来资产负债率偏高,居高不下的研发成本是原因之一。财报显示,蔚来三季度研发费用同环比分别增长9.2%和3.1%,达到33.19亿元。过去10年,蔚来研发投入超过500亿元。

更重要的是,随着蔚来换电网络规模的不断扩大,由此投入的高额运营成本,也让蔚来背负上沉重的资金压力。这也是为何李斌最近几年不断向外,寻求扩大换电朋友圈的重要因素。

“2025销量翻倍,2026实现盈利”?

蔚来发布三季报之后,美股市场的反馈相对积极,其美股股价迎来一波三连涨,只是在11月25日(周一)回调3.51%,报收于4.67美元/股。

相较而言,蔚来港股的表现就略显平淡,两连阴之后,周一蔚来港股上涨4.45%,报收于37.55港元/股,但截至11月26日午盘,股价下跌4.26%,前一日的涨幅消失殆尽。

或许两市投资者对蔚来预计四季度交付新车7.2万~7.5万辆、同比增长43.9%~49.9%,营收可能达到196.76亿~203.83亿元、同比增长15%~19.2%,双创历史新高的业绩预期,既有所期待,又满心疑虑。

对于蔚来的三季度“成绩单”,多家证券机构做出了相对正面的评价,纷纷给予“买入”或“推荐”评级。

然而,对于蔚来潜在的风险,光大证券就提示到,毛利率爬坡、换电业务均不及预期,存在融资、摊薄风险。国海证券也表示,要重点关注蔚来业绩或不达预期。

的确,当前中国汽车市场,尤其是纯电动车领域,A00和A0级小车市场份额快速增长,对蔚来不是好消息。

不过,三季度销量增长、毛利率提高,以及正向自由现金流,还是让蔚来董事长李斌有了一丝对蔚来中长期规划侃侃而谈的资本。给人一种蔚来要换个活法的感觉。

李斌在业绩电话会上表示,2025年,包括蔚来、乐道和即将于NIO Day 2024发布的萤火虫品牌在内,“整个蔚来将进入到一个新的产品周期,是明年增长的基础,对明年实现100%销量增长,总的来说是有信心的!”

未来两年,蔚来品牌会将所有产品切换至新一代平台;乐道品牌则要在明年推出两款家用SUV,并对理想L8与L7形成价格优势。

李斌希望乐道能从如今造车新势力销冠手中分一杯羹,更期待年末即将发布的第三品牌萤火虫,能够在高端小车市场大展拳脚,并借此加快蔚来在欧洲乃至全球市场布局。

相比蔚来品牌,萤火虫及乐道有着更低廉的价格优势,因此蔚来也将这两个品牌确定为其海外扩张计划的“战略武器”,并以它们为基础,进行海外市场的充换电网络建设。

看得出,蔚来希望通过海外市场的相对高利润,一定程度上帮助扭转局面。可眼下,蔚来仍难以摆脱依靠融资“续命”的现状。

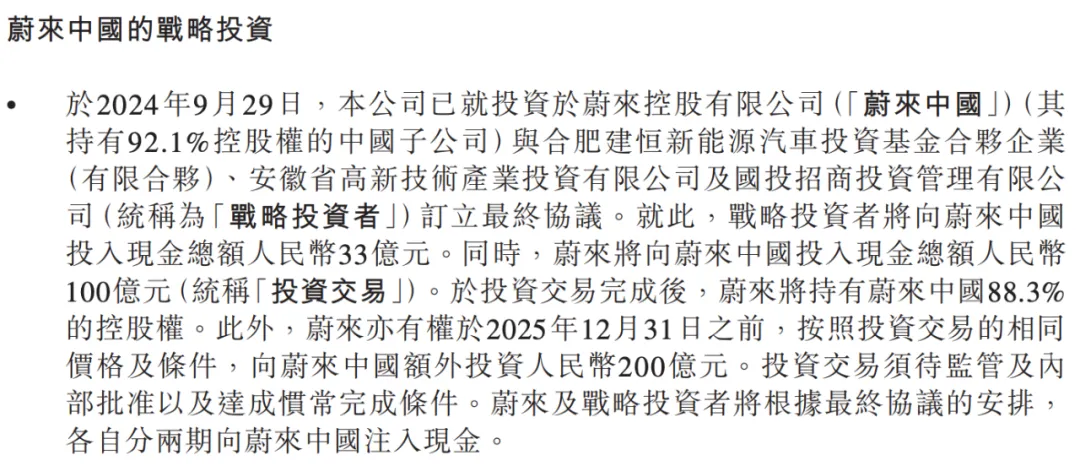

继去年11月获得阿布扎比主权基金的22亿美元投资之后,今年5月、9月,蔚来分别收到中国“战略投资者”的15亿元和33亿元投资。

未来,还有多少金主能够再拉已累计亏损千亿的蔚来一把?

显然李斌也知道亏损持续下去,会产生怎样的后果。

“从短期来讲,研发投入方面基本保持比较高的研发支出,销售服务方面肯定也会有短期压力,但我们对于亏损持续收窄是有信心的。对于整个公司来讲,还是将2026年全面盈利作为经营目标,也是按照这个目标开展各项工作的。”

Views of AutosKline:

创立蔚来整整10年,继续依赖融资绝非长久之计。未来2~3年,随着市场竞争的愈发激烈,企业的“生”与“死”几乎就是一念之差。

所以,李斌誓要换一种活法,这也是他必须要做出的决定。

盈利的“两年之约”,就如同在给蔚来设下一条“红线”。但2026年,蔚来业绩表现能否如李斌期待,结合目前环境来看,仍要打上一个大大的问号。

本文作者可以追加内容哦 !