第三大美油气公司康菲如何?

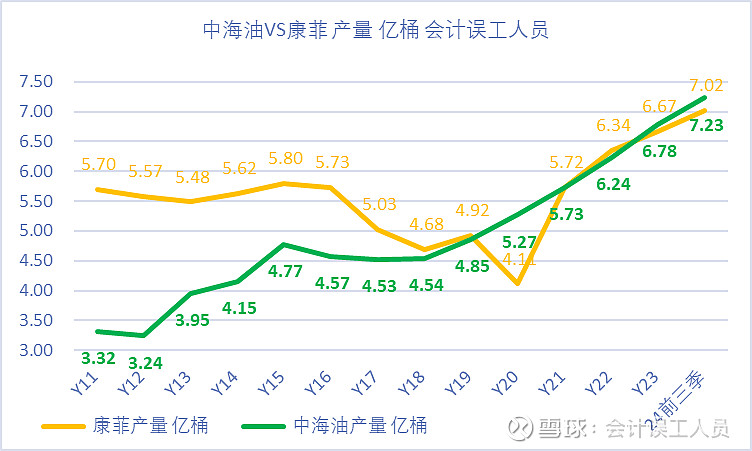

片头:康菲石油是美国第三大油气公司,产量仅次于美孚和雪佛龙,康菲跟中海油 一样都聚焦上游油气业务的公司,康菲2011的油气产量是中海油的1.72倍,如今中海油的产量略微超康菲,但中海油的利润却已经是康菲的2.37倍。。。

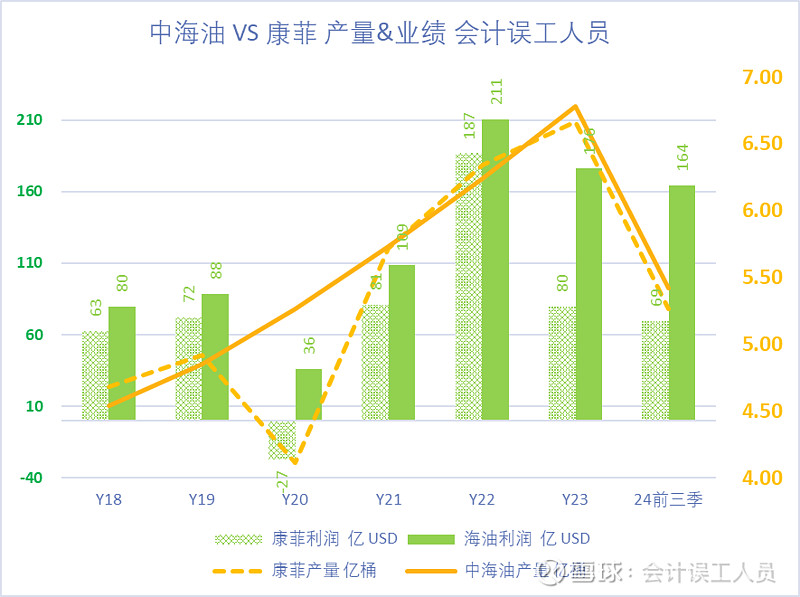

2018年康菲产量4.68亿桶略微高于中海油 的产量4.54亿桶,利润63USD略微低于中海油利润80亿USD。。。20124前三季度康菲产量5.26亿桶利润69亿USD VS 中海油产量5.42亿桶利润164亿USD,产量差不多但海油的利润已经是康菲的2.37倍。。。

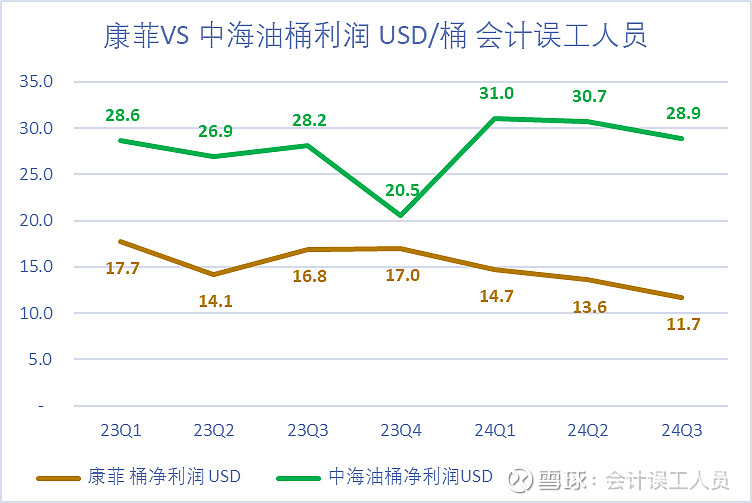

桶利润:中海油 在2024年前三季度的桶利润都是过去7个季度最高的区域,而康菲的桶净利润却是在过去7个季度持续走低的趋势。2023Q1桶净利润中海油28.6USD VS 康菲17.7USD,是康菲的1.62倍,2024Q1-Q3都是康菲桶利润的2倍以上,差异越来越大,为何同样产量的上游同行康菲的桶利润持续下降严重?

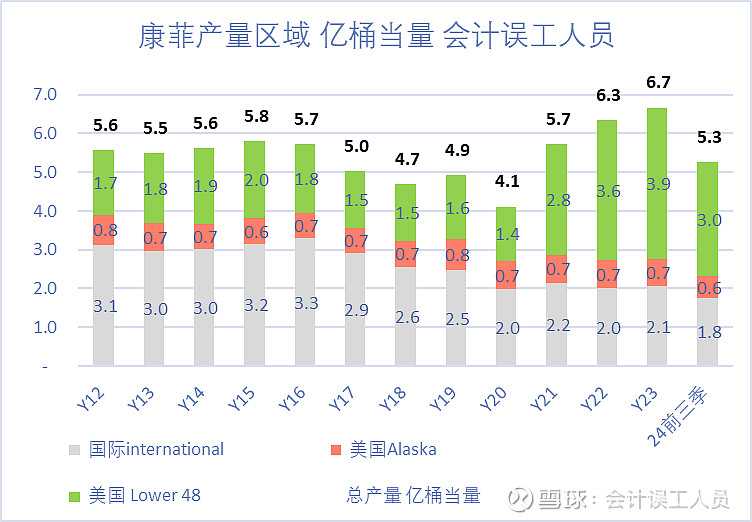

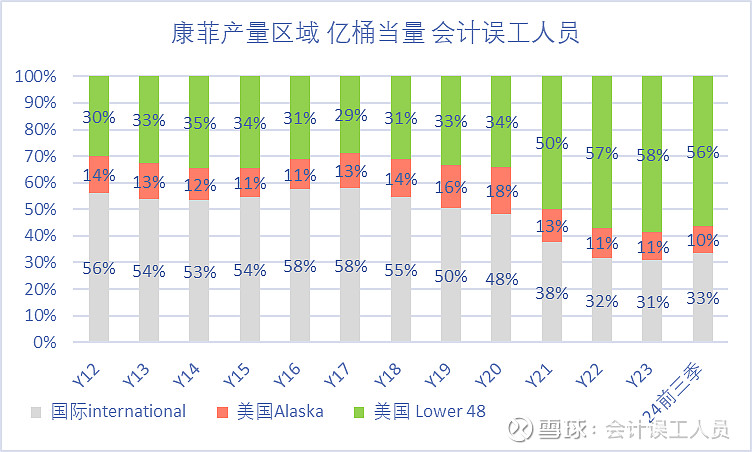

先看大画面,康菲的产能过去10多年一直向美国本土收缩聚集,收缩海外产能,扩张美本土产能,美本土产能又分为阿拉斯加的常规油田产能和LOWER 48的页岩油气为主的产能,LOWER 48的页岩油气产量成为康菲的主要产能和产量增长来源。

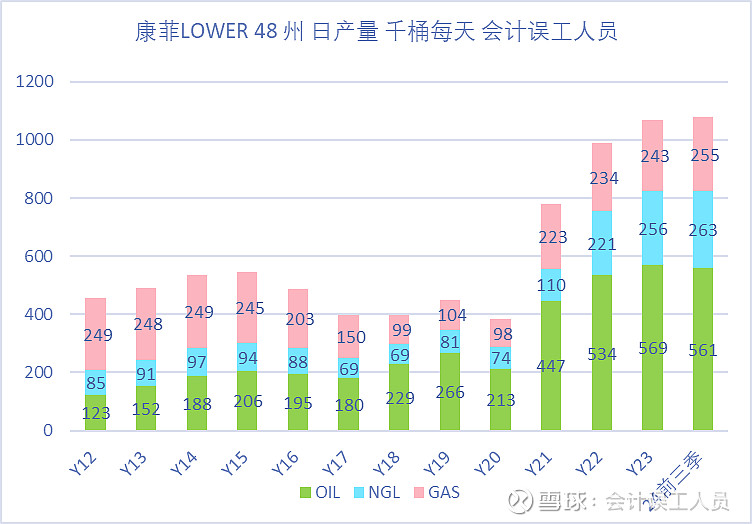

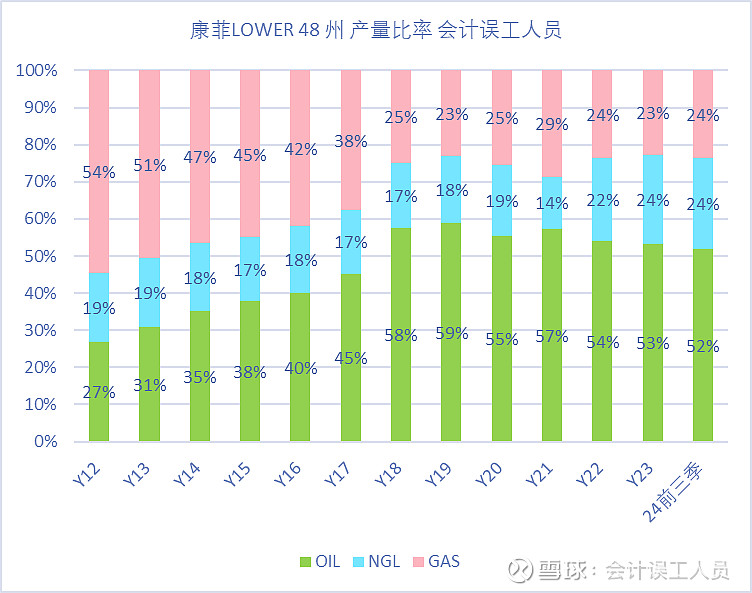

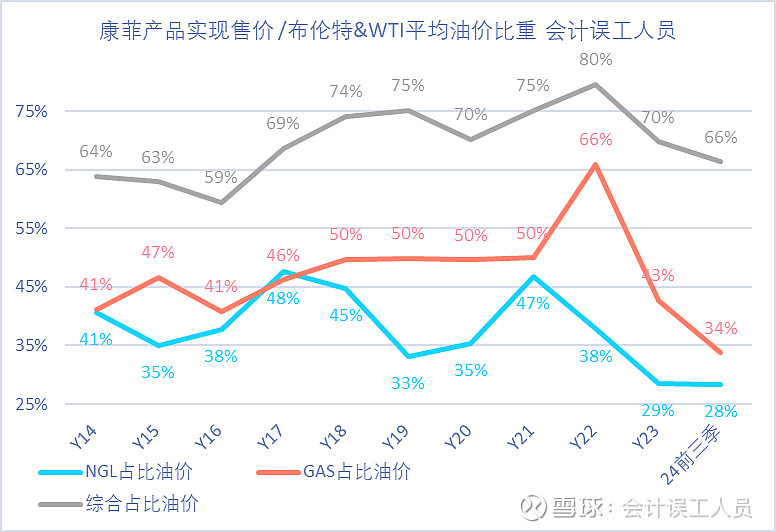

我们放大镜看看美国LOWER 48的页岩油气产量结构和比重如下,最近两年康菲的LOWER48 产区石油产量滞胀,但NGL和天然气产量明显上升,拉动整体产量上升,康菲石油 的产量占比从2019年的59%下降到了2024年前三季度的52%,当然康菲的这种石油产量占比持续下降只是过去几年美国页岩油气产量结构的同步普遍现象,气化趋势非常严重。

美国本土的产量结构2018-2019年后逐年明显气化,最终的产生两个后果:1)油的产量比重持续下降,而油又是卖价最高的品种;2)NGL和天然气占比提升,而且进一步冲击美国本土的天然气实现售价,表现在NGL或天然气的实现售价占比油价下降趋势非常明显。

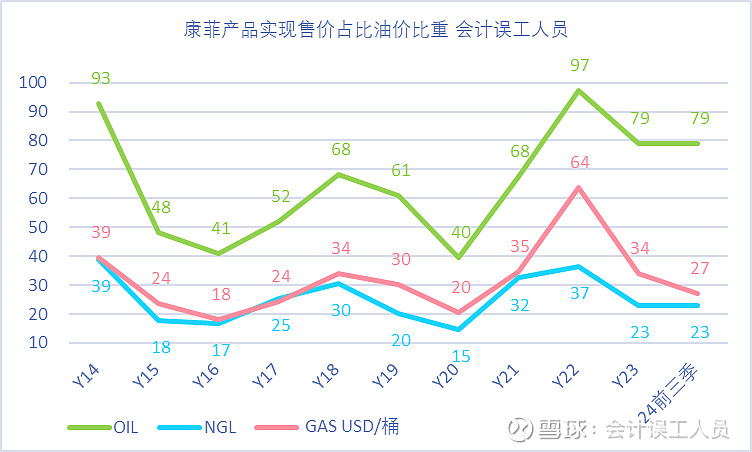

但康菲幸运的是它的天然气实现售价算比较高,公司没有具体分开披露国内外实现价格,但可以推导主要应该是海外的售价高,毕竟美国本土的同行天然气2024年前三季度几乎都只有10美元每桶之内,而康菲国内国外综合气价依然有27美元每桶当量。

随着天然气和NGL实现售价相对于原油价格越来越低,2024前三季度康菲的油气液综合实现售价只有两大原油指数(布伦特和WTI平均)的66%,什么意思?就是比如两大油气指数(布伦特&WTI)2024前三季度平均80.6美元,康菲的油,气,液的综合加权实现只有两大油指的66%意味着80.6*66%=53.2美元/桶 VS 康菲桶成本30美元,桶毛利=53.2-30=23.2美元,桶净利润13.2美元。

插曲扩展对比一下:2024前三季度中海油 的油和气综合实现售价是两大油价指数的89%也就是80.6*89%=71.9美元每桶当量=79美元的油价实现价X78%比重+46.7美元的桶气价X22%,但非税桶成本24美元,中海油桶毛利=71.9-24=47.9美元,桶净利润30.7美元。

VS 2024前三季度西方石油 的综合实现售价只有它两大原油指数的56%,也就是80.6X56%=46.1美元每桶,桶成本36美元,桶毛利10美元,而且桶财务费和桶优先股股息巨大,分摊所得税等这些后,在2024年前三季度平均油价80.6美元时上游桶净利润4.2美元,扣除优先股股息后西方石油Q3的平均每桶净利润1.4美元。详细见《网页链接 {西方石油2024Q3解毒-breakeven油价67美元和前三季80.6美元油价时5.1美元桶利润 }》

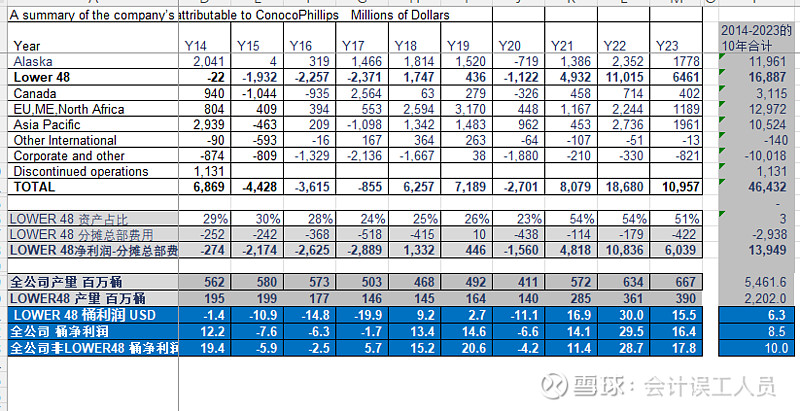

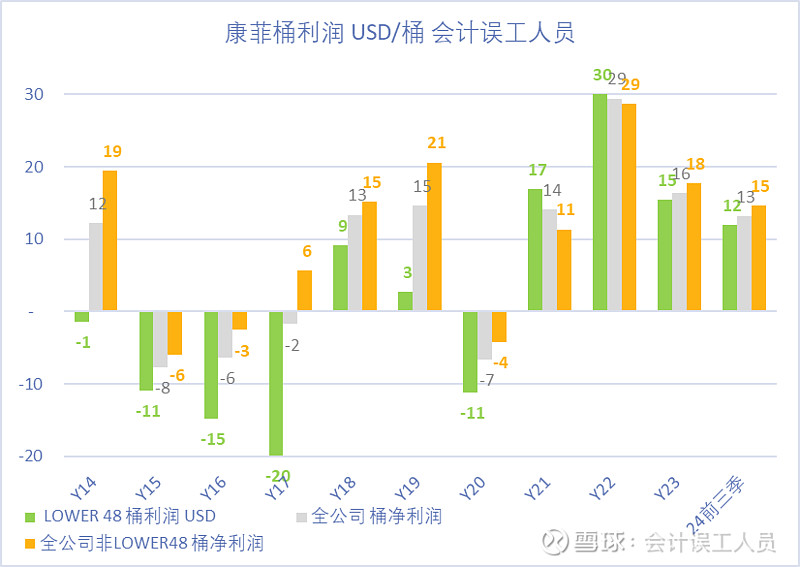

2014-2023年过去10年,康菲的美国LOWER页岩油气桶净利润平均6.3美元算是页岩油业务中属于中等得了,比美孚的美国产区过去10年平均桶利润1.0美元强多了,也比西方石油 过去10年油气业务过去10年西方石油累积油气产量32.86亿桶累积油气亏损91亿美元,平均每桶亏损2.78美元强多了。

康菲整体过去10年平均桶利润8.5美元。过去归过去,现在康菲近年收缩国际业务,聚焦页岩油气开采,但页岩油气开采的气化严重,供应过剩的NGL&GAS卖烂价如何演变?

$康菲石油(NYSE|COP)$$中国海洋石油(HK|00883)$

本文作者可以追加内容哦 !