准确来说,趣店已经不能称为一家互金公司,毕竟他已经不做贷款业务很多年。

但趣店在互金市场大起大落的历史又确实充满了传奇色彩,其公司进展令行业很难忽视。

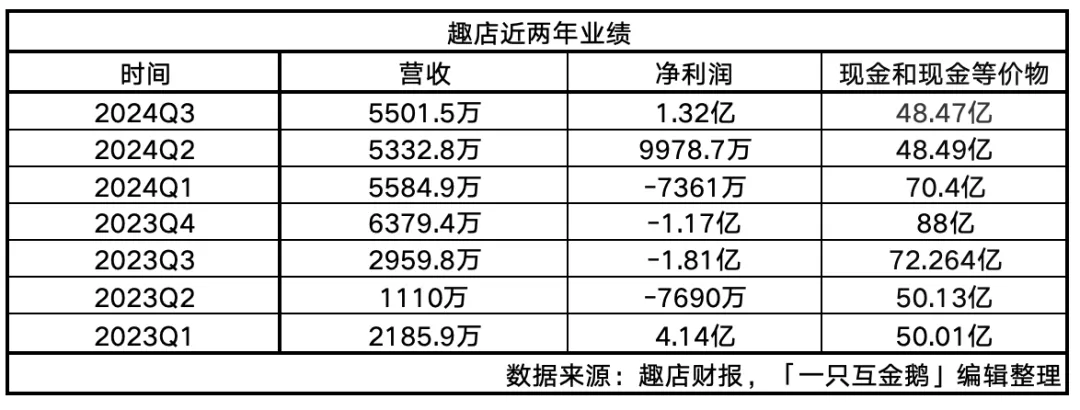

趣店最新财报显示,2024年三季度,营收5500万元人民币,去年同期为2960万元;净利润为1.32亿元,去年同期为净亏损1.81亿元。$趣店(NYSE|QD)$

毫不夸张的说,即使不做贷款了,趣店这个单季利润水平也已经超过许多民营银行、消费金融公司忙活一年的成果。

有朋友还发现了亮点——趣店的净利润竟然远超营收。

企业净利润超过营收这个真的不多见。

毕竟,一般企业运营需要各种运营成本,这些成本支出都需要从营收中扣除,所以会导致净利润低于营收。

当然,也不排除有一些特殊情况,比如企业有资产处置收益等营业外的收入;变卖资产或者获得税收/政府补贴等非经常性损益从而使得净利润超过营收;也可能从投资活动中获得较高的收益,如股票投资、股权投资等。

趣店大概率就是属于这最后一种。

趣店财报显示,本季度的利息和投资净收入为2.284亿元人民币,而2023年第三季度的利息和投资损失为710万元人民币,主要归因于2024年第三季度投资收入的增加。

2024年第三季度,趣店运营活动提供的净现金为6.799亿元。

一句话总结,趣店现在主要就是拿着好几十亿的现金流搞投资。

趣店这几年每个季度的净利润都忽高忽低,其主业也一直在转型,自从离开现金贷市场以后,趣店做了汽车新零售——大白汽车;奢侈品电商——万里目;万里目少儿教育;预制菜业务……

现在的趣店,主要业务是“最后一英里配送业务”,这一业务2022年12月开始推出,目前只在澳大利亚和新西兰提供。

之前的财报还提到该业务有在美国提供,但这一季度的财报没提。

目测该业务规模并不大。

趣店2024年三季度财报中提到,这个季度营收5500万,主要是由于“最后一英里送货业务”产生的销售收入增加。收入成本从2023年第三季度的4,630万元增长了5.7%,达到4,890万元,主要是由于“最后一英里送货业务”相关的服务成本增加。

值得一提的是,其财报有提到本季度研发费用达到1460万元,这当然和前一篇文章中的那些美股互金公司动辄几个亿的研发费用没法相比,但同比趣店20223年三季度仍然增长了29.3%。

财报提及这主要是因为公司不断探索新商机,员工工资增加。

也就是说,趣店仍然在探索新的业务。

一些招聘网站上还挂着趣店在招聘主播的岗位,不过看似已经挂了许久。

目前其海外的“最后一英里配送业务”已经开展近2年,但这似乎仍然不是罗敏的最终转型赛道。

其实趣店当季是否赚钱,和他目前的主要业务关系好像关联不太大。而是取决于其投资收益。

趣店账上还有超多现金,即使每年用上亿的资金来尝试新的业务,或者搞投资,这家公司也比市场上很多持牌消费金融公司过得更好。

财报显示,截至2024年9月末,趣店拥有现金和现金等价物48.5亿元。

展望未来,趣店财报中提到——希望坚定不移地致力于业务转型,同时保持谨慎的现金管理,以保护其资产负债表。

本文作者可以追加内容哦 !