作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源腾讯谢经理聊公司

华胜天成是中国领袖级的IT综合服务提供商,是国内第一家服务网络覆盖整个大中华区域及部分东南亚的本土IT服务商,业务方向涉及云计算、移动互联网、物联网、信息安全等领域,业务领域涵盖IT产品化服务、应用软件开发、系统集成及增值分销等多种IT服务业务,是中国最早提出IT服务产品化的公司。公司立足于大中华市场,以为企业及政府客户提升IT核心能力为使命,以卓越的解决方案、对客户业务的深刻理解以及遍布大中华及部分东南亚区域的高效密集的服务交付网络,为客户提供贯穿其IT建设整个生命周期的“一站式”服务。公司在电信、邮政、金融、政府、教育、制造、能源、交通、军队等领域拥有大量成功案例。公司是中国首家全面通过ISO9001、ISO20000、ISO27001三大国际质量管理体系认证的IT服务提供商,中国第一家真正意义上网络覆盖整个大中华和部分东南亚区域的IT服务提供商。

公司当前产品体系(列举部分)

生成式AI应用

云平台

公司当前股价以及财务风险分析

截止目前(2024.11.27)公司股价近一个月上涨60.54%,近三个月股价上涨155.83%,近半年股价上涨106.5%。公司股价上涨的主要因素来源于市场主力资金的持续性流入以及近期相关板块市场主力资金的短期急剧流入。相关数据表明香港万得通讯社报道,Wind数据显示,11月26日,华胜天成融资买入5.28亿元,融资偿还3.03亿元,融资净买入2.25亿元,净买入额创2020年5月6日以来新高,连续4日净买入,累计净买入3.0亿元,近5个交易日融资累计净买入3.12亿元,当前融资余额7.81亿元,较前一日增40.52%,占流通市值比例增至8.51%。市场资金的持续流入带动了公司股价估值的提升。

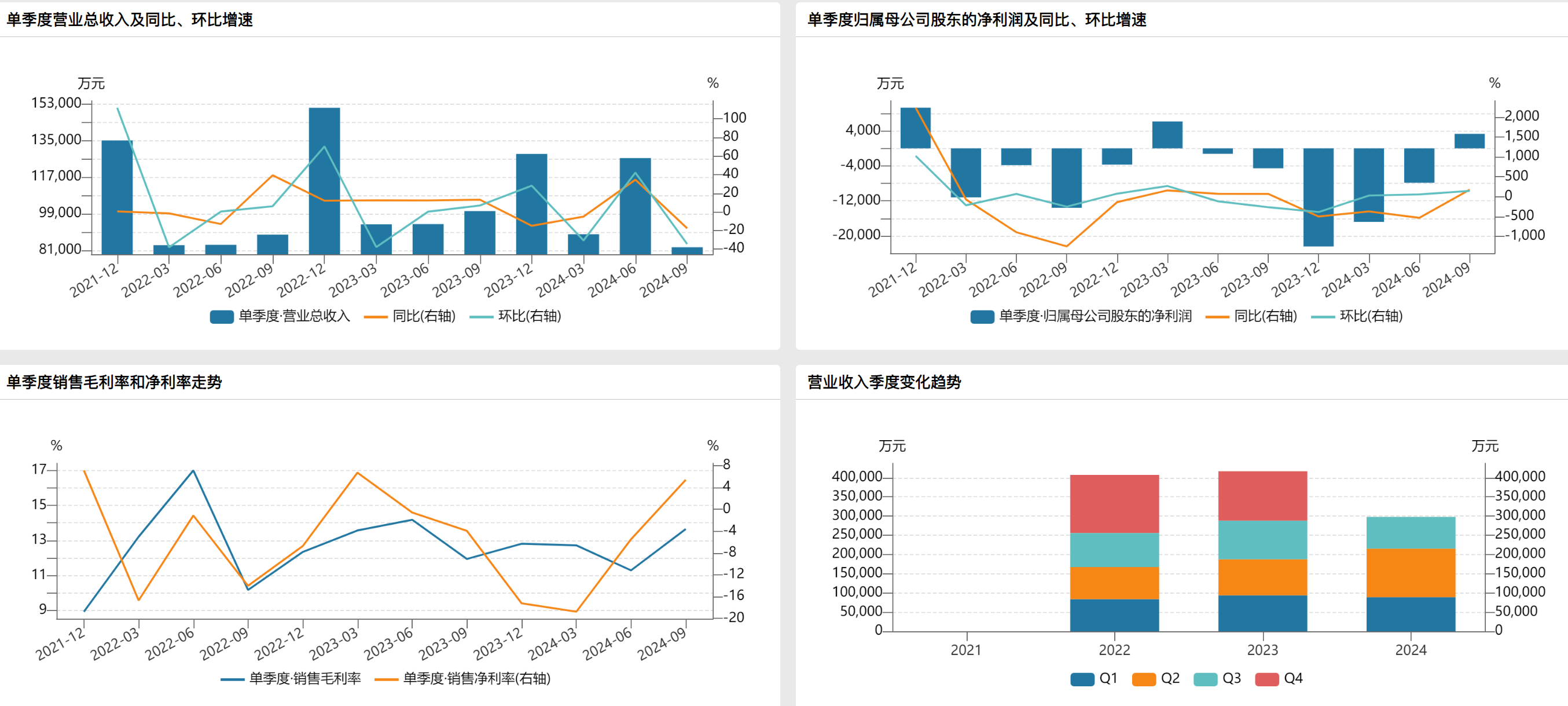

除此之外,从公司当前所披露的财务数据情况来看,公司近些年营收呈现出上涨态势,公司营收从2020年的39.01亿元上涨至2023年的41.63亿元,公司净利润从2020年的1.31亿元下滑至2023年的亏损2.21亿元。公司营收的上涨伴随净利润的亏损,从侧面反映出市场竞争加剧,对于企业净利润而言造成较大影响。

另外,投资者需要注意当前公司股价估值与市场资呈现出较密切关系,根据相关数据表明公司短期估值可能已经趋近于短期高位区间,投资者需要注意市场资金流出对于公司股价估值造成回撤的可能性风险。

公司风险提示

1、市场竞争风险

软件和信息技术服务业是成熟且竞争激烈的行业,尽管公司具有在业内多年来一直保持的领先优势,但仍面临行业竞争加剧的风险。公司将加强精细化管理水平,进行部门改革升级,进一步激发业务动能。不断加大在人工智能(AI)、大数据等关键技术领域创新力度,不断创造创新好产品,开展新的业务布局和技术布局,为客户提供全方位解决方案服务,提高服务效率,提升客户体验,进一步增强公司竞争力。

2、政策风险

根据“十四五”对国家信息化的规划,在未来一段时期内,我国信息化仍处于持续发展阶段,为大力推动软件、信息技术服务等行业的发展,国家先后颁布财税、研发、知识产权等多项扶持政策,为行业发展创造了良好的环境。如果未来国家产业政策出现较大变动,将对公司产生一定程度的影响。公司将会苦练内功,保持技术创新能力,优化产品及解决方案,不断提升自身抗风险能力,提高市场竞争力。

3、技术风险

如公司对信息技术发展方向没有准确把握,将资源投入到缺乏可持续发展的技术和业务方向,将会造成资源浪费的风险。对此,公司将全面了解行业技术发展的最新趋势,及时跟踪新技术,快速反应市场新需求。

4、投资风险

公司对外直接和间接的投资较多,由于证券市场的波动无法预计,可能会带来公司收益的变化。公司目前投资业务已进入投后管理阶段,与附属企业在市场、技术、财务、人力等方面需要优化整合,存在整合效果不达预期的风险;与参股企业的协同需更加紧密。对此,公司将进一步完善管理制度,使各参控股子公司协同发展。

5、人才流失风险

公司作为涉及综合性行业应用软件开发和信息技术服务业务的高新技术企业,人才的储备对公司发展十分重要,在激烈的行业竞争下,公司面临着人员流失的风险。为此公司高度注重人力资源工作,逐步完善人才招聘、培训及考核机制,持续优化薪酬激励政策,激发员工工作的热情,为公司持续发展提供人才储备和保障,降低人才流失风险。

$华胜天成(SH600410)$$东方国信(SZ300166)$$万达信息(SZ300168)$#2025年A股有望迈向“基本面牛”?##AI应用方向大涨,背后逻辑是什么?#

本文作者可以追加内容哦 !