#特朗普妄言对中国的商品加征关税#

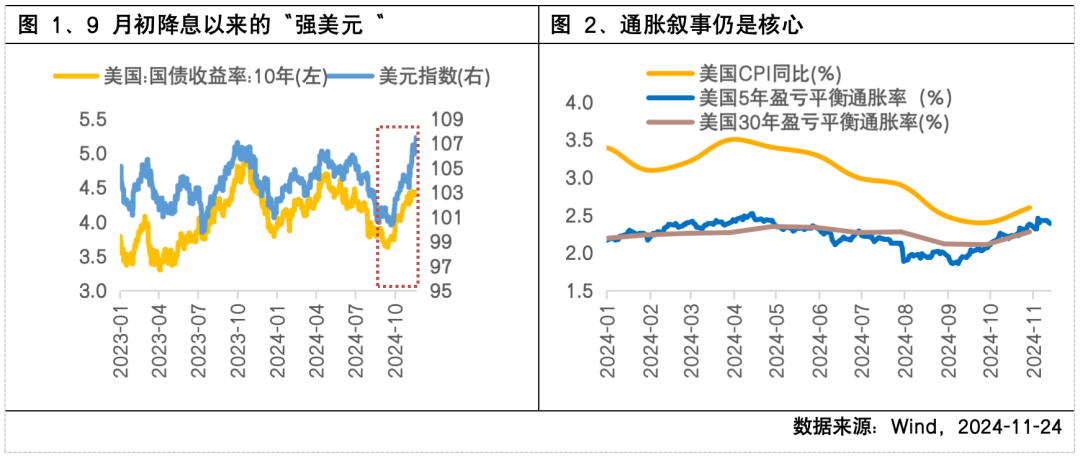

自9月中下旬美联储首次降息以来,美元指数上涨超6%,伴随着特朗普前置交易开启了降息周期中的强美元走势。随着大选不确定性落地,截至上周五(2024/11/22),美元指数站上107,创下近两年新高,强美元成为目前主导市场情绪的第一主线。那么循着“特朗普交易”的演进,近期美元交易围绕何种线索展开?短期现实与长期叙事交织下又是否会带来资产定价的回摆?

近期线索:“特朗普2.0”发酵叠加地缘扰动升级, 通胀叙事仍是主导

资本市场因对潜在关税加征导致通胀上行的预期继续维持,同时在上周地缘政治局势紧张及美联储暂停降息预期升温的背景下,美元走势进一步强化。

一方面, 美国新一届内阁提名和上周公布的仍可支撑美国经济韧性预期的经济数据强化强美元预期。

1、新一轮内阁名单的成员提名依然体现出特朗普对华鹰派的立场。特朗普提名的商务部长(支持特朗普关税政策)和财务部长(支持对进口商品征收广泛的关税)的立场和以往言论强化市场或对未来美国对华加征关税的预期,使得美元指数和美债利率大幅走升,逼近今年降息预期启动前的水平。

2、较为强劲的经济数据与联储官员偏鹰派的表态打压降息预期,美元走强。美国11月PMI制造业与服务业均走强,同时美国11月16日当周首次申请失业救济人数21.3万人创今年5月以来新低。偏强的劳动力市场数据叠加当周美联储官员鹰派发声(美联储理事鲍曼呼吁对进一步降息持续谨慎态度),使得市场押注12月美联储降息概率有所下降,截至2024/11/24定价美联储12月降息25BP的概率从上周63%降至本周54%。

另一方面,地缘风险升级助力市场避险情绪滋生,美元作为全球最主要的储备货币衍生出一定投资需求。上周贵金属与美元同步走强,主要源于地缘政治风险加剧(俄乌局势升温)明显加大市场避险需求,进而弱化美元指数对黄金的压制。

短期现实:海内外政策真空期,“特朗普交易”仍可能持续,强美元短期难改

参考2016年美国大选后的资产表现,在美国总统2025年1月底正式就职之前,“特朗普交易”或仍存在一定惯性。但需要关注的是,此次“特朗普交易”相对于2016年更早展开,且由于新一届美国政府试图获得的经济效果(增长、低利率与贸易摩擦)较难同时达成,因此强美元交易的未来可能存在瑕疵。战术上,对于“特朗普交易”或需要且战且退,交易思路上逐渐切回到基本面交易的逻辑。若11月美国CPI升温延续、就业反弹,进一步助力美联储充分就业和物价稳定的双重KPI目标,市场对暂停降息的押注或将显著升温,继续支撑美元表现。

长期叙事:“特朗普2.0”的政策落实节奏将是关键

参考历史,美元走弱无非就是两个原因:第一个原因是美联储处于降息周期,另一个原因是美国外的经济体强于美国。以和当前预防式降息较为相似的2019年经验来看,随着2019年下半年美元进入降息周期后,美元的强势并不持久,孤立主义更容易形成虚弱的美元。历史降息周期经验表明,中长期美元或许应该走弱。但现实指向下,长期降息节奏和路径不确定性增强,基于美联储“不需要急于降息”等一系列鹰派定调的降息预期博弈再起。

就目前基准情形来看,特朗普上台后减税、去监管、将制造业与资金引回美国的政策组合,最直接结果可能是强势美元。但仍需关注几项扰动因素。一方面,影响美元定价的“货币锚”经济体的经济竞争力可能实现跃升强于美国,干预由于美国与其他主要经济体间的利差扩大导致全球资金回流美国支撑美元表现的这一反馈。另一方面,特朗普按照前期宣称的“低利率”政策目标提升降息力度的落实有待观察,“Trump2.0”的政策顺序也可能干预市场交易的重点和线索。

$金ETF(SH518680)$

$芯片龙头ETF(SH516640)$

$中芯国际(SH688981)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !