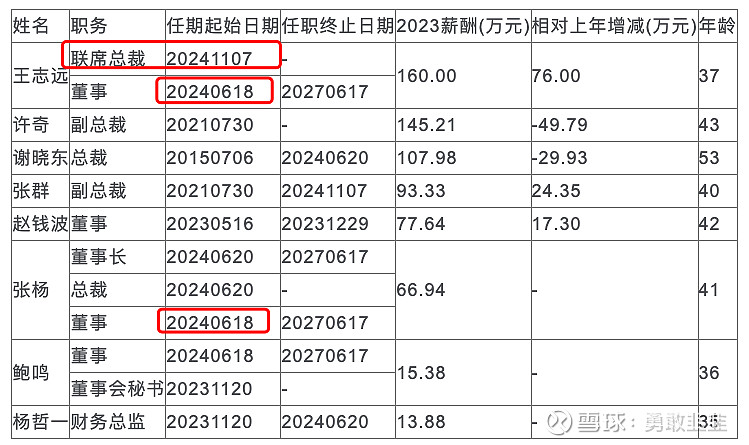

资料显示,王志远先生,1987年出生,中国国籍,大学本科学历。自2009年7月至今,历任香江科技驻外办、北京分公司负责人、营销中心总经理,现任香江科技董事、总经理,公司第五届董事会董事。

6月就开始筹备重组工作,10月公告。

大股东卸任,放弃表决权,香江科技实际干事人提拔至二把手(实际是一把手),张总只是为了定增担任的一把手。

原城地的高层实控人,全部出局。

2024年担任香江科技法人以及总经理。

11月07日升为联合总裁。

这阵子股价连跌,但是实际上种种行为以及信息都在证伪所谓的定增失败。

我看到有人问,为什么香江科技本身净资产就有五个亿,为什么不单独收购香江科技,还要城地香江干嘛。

如果你是谢晓东,你愿意吗?或者其他股东愿意吗。对于一个idc转型的上市企业来说,变卖最核心子公司那是多?

未来城地香江实际上是香江科技。

原本城地的人都会慢慢消失。

前文提及到定增对于城地香江,中电智算,中国能建集团的三者的业务关系分析。

市场一个是东数西算,一个是东数西算下带动的地方数据集群建设。

这次20个亿订单背后,也是透露出不容置疑的信息。

东数西算的节点承建商中国能建集团,主要负责电力基础建设,跟中国建筑实际上是一条产业链,各自的模块不一样,虽然没有公开的信息表明珑腾的电力建设是能建,但想必珑腾项目中,能建也是占据不可忽视的地位。

10.22中建中的珑腾外围结构,楼体的建设标的。

11.26日城地香江公告中标机房机电基础建设。

最近的连跌,所谓的定增失败再一次证伪。

一个上市公司,全部实控人变换,最值钱的子公司领导,实际发展的贡献人被提拔到一把手。

而且时间节点,最近中的标的。

试问,还有什么不够确定的?

2025就是十四五最后一年了,前面经历了疫情,房地产打击,地方财政问题等严重问题。

最后一年要迸发,完成政绩了。

发展阶段前期,东数西算+8大节点+国家数据集群,每年新增个4000亿,数据中心160-330多个工程,接工程接到手软。

光是这个20亿订单,明年交付,按26%毛利都5个亿净利润了,对标奥飞,至少300e。

且不说12月的财政会议直接刺激,国家本身就会支持大设备的更新,以旧换新,还有这个新基建的工程投入。

跨步跨年龙,不知道。

就这个业绩,目前便宜到烂。

$城地香江(SH603887)$

哦,珑腾也是集群的一块

作者:勇敢韭韭

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !