近日,A股的波动较大。在9月中下旬经济政策思路转换,刺激性政策频出等因素的推动下,走出明显上涨行情,投资者情绪高涨,成交量显著放大。而在国庆节后,市场持续调整,越来越多的投资者重新审视这轮上涨行情后的逻辑以及可持续性。

影响牛市的核心因素是什么?巴菲特认为是利率、公司盈利能力、投资者的情绪。

利率走低、资本周期、逆周期政策支撑A股长期走牛

我们先看利率对股市的影响。

它山之石可以攻玉。在历史上,美股也曾和A股一样在经济高速增长时期长期不涨。比如,1964年~1981年共17年道琼斯指数几乎没涨,从874.12点徘徊到875.00点,而同期国民生产总值(GNP)增幅373%,《财富》500强的销售额增长近6倍。

图1:道琼斯工业指数曾在17年时间里几乎没涨

股市和经济基本面走势长期背离,该怎么解释?巴菲特认为原因主要是利率。1964年~1981年处于利率上升周期,美国长期国债利率从4.2%攀升至13.65%,大量资金买入国债等低风险资产也能获得不错的回报。

巴菲特的解释也比较贴合中国市场的历史。在2015年后至2021年,A股上证指数在3000点进行了多次拉锯战,而同时期银行存款等类固定收益产品及房地产提供了良好的投资回报。

但在美联储进入降息周期,中国货币政策持续宽松,银行存款利率长期下降,以及房地产市场持续调整的背景下,A股有望打破常年不涨的魔咒,为长期持有的投资者带来可观回报。

我们再看A股企业盈利能力的变化趋势。

决定企业盈利能力的是什么?马拉松资产管理公司给的答案是资本周期。在《资本回报》这本书里,马拉松资产管理公司解释了资本周期是什么,以及为什么投资中国公司股票很难赚钱。马拉松资产管理公司认为由于中国公司主要是以重固定资产、重资本的公司为主,在银行和地方政府的积极支持下,在行业大发展时,由于竞争壁垒不高,许多公司都会进入,导致企业竞争环境恶化,由此引发相关上市公司的投资回报降低。

而这种内卷的资本周期现象有望在此后大幅减少。一方面是政策风向转变。在今年7月份的高层会议指出,要强化行业自律,防止“内卷式”恶性竞争;要强化市场优胜劣汰机制,畅通落后低效产能退出渠道。这是“反内卷”的表达,第一次出现在重大会议通稿之中。一方面是产业升级进入“无人区”,新兴行业进入壁垒提升,企业投资冲动、市场竞争格局恶化的现象将大幅减少。

我们再看情绪面的变化趋势。

根据腾讯混元,对投资者情绪影响大的因素有宏观经济预期、未来收入预期、监管政策、政策导向、舆论导向等。而在我国,政策对这些因素的影响明显。

近期,我国经济发展思路有巨大转变,强调逆周期调节,货币政策、财政政策、监管政策积极。

从货币政策来看,最值得关注的“证券、基金、保险公司互换便利(SFISF)”和上市公司回购增持专项贷款。这是央行自1996年后第一次允许信贷资金流入股市。

从财政政策来看,最值得关注的是“大规模刺激性政策”的落地。

从监管政策导向来看,近期多次发文保护好投资者权益、促进回购、增持、分红,严监管减持等行为。

在此背景下,投资者情绪修复,并有望伴随着逆周期调节政策的节奏而中长期向上。

A500指数投资的优势

看好股市投资机会,但又怕市场波动,该买什么?指数基金优势明显。严格遵循被动管理原则的指数基金,实际上构建了一个精选股票的综合性投资组合。相较于单一股票持有,宽基指数产品展现出更低的波动性特征,能够有效分散投资风险,攫取市场整体向上的贝塔收益。

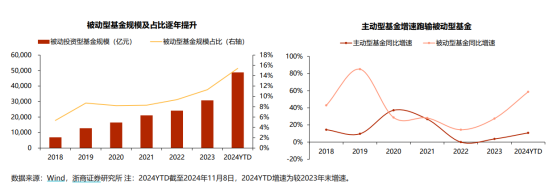

在近年来A股市场的波动中,被动基金规模迅速增长。根据浙商证券统计,截至2024年11月8日,被动型基金规模占比达15%,且近三年增速显著高于主动型基金。

图2:被动基金规模迅速增长

近年来,股神巴菲特的选择更加验证了宽基指数基金的实力。巴菲特在他的最新遗产规划中,建议将遗产的90%投入美国标准普尔500指数基金,10%投资于短期政府债券。

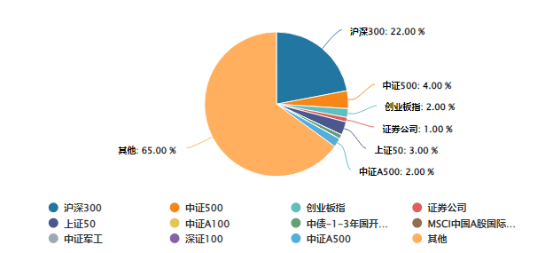

其中,近期发行的中证A500指数ETF获得众多资金青睐。根据Wind数据,截至2024.11.26,自2024年9月23日中证A500指数发布以来,跟踪中证A500指数的基金产品规模总计已达2648.98亿元。财通证券认为,A500即将成为第二大宽基ETF。

图3:指数基金规模分布

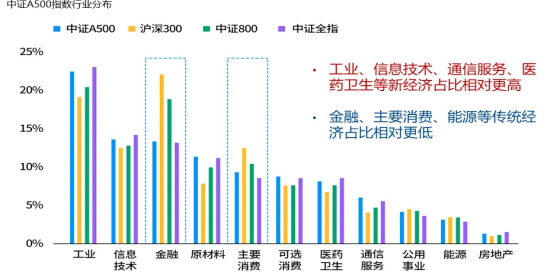

中证500指数被誉为是中国版的标普500,相较于以市值为选股核心的中证A50、沪深300、中证500等指数,中证500指数选股从各行业选取市值较大、流动性较好的500只股票作为指数样本,其剔除了中证ESG评级C及以下的证券,优先选取各个细分行业中的龙头公司,同时考虑了行业均衡、ESG评级、互联互通等方面,增加了新质生产力公司占比。

图4:中证A500指数更侧重新质生产力

优秀的选股带来的是优秀的历史回报。从基日(2004年12月31日)以来的指数走势来看,中证A500指数前期走势与沪深300指数近似,近年来超赢逐渐明显。根据Wind数据,中证A500指数自基日至2024年11月26日,累计涨幅超过沪深300指数68.47%。

图5:中证A500和沪深300指数基日以来历史表现走势图

目前,中证A500指数的估值也处于历史较为安全的区间,此时或是中证A500指数适当的配置机会。根据Wind数据,截至2024.11.26,中证A500指数的PETTM为13.97,处于43.29%的历史百分位。

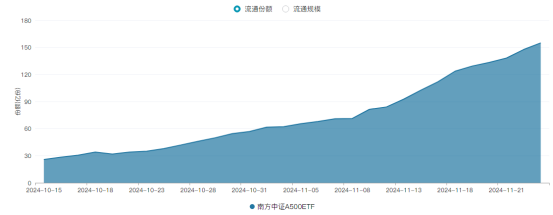

在挂钩中证A500指数的产品中,南方中证A500ETF(159352)近期规模迅速增长。根据Wind数据,截至2024.11.26,$中证A500ETF南方(SZ159352)$的流通份额已达154.98亿份。

图6:南方中证A500ETF(159352)历史份额走势图

中证A500ETF 南方的管理费为0.15%,托管费为0.05%,为投资者提供了一个较为低成本的配置中证A500指数的选择。此外,场外投资者也可以通过联接基金(A类022434,C类022435)$南方中证A500ETF联接A(OTCFUND|022434)$来一键配置。$沪深300(SH000300)$

#AI应用方向大涨,背后逻辑是什么?# #“谷子经济”概念火了,如何掘金?# #AI眼镜风潮来袭,概念股站上风口?# #2025年A股有望迈向“基本面牛”?#

天道酬勤终有时,道阻且长戒骄躁。

2025年,“龙”光焕发!

本文作者可以追加内容哦 !