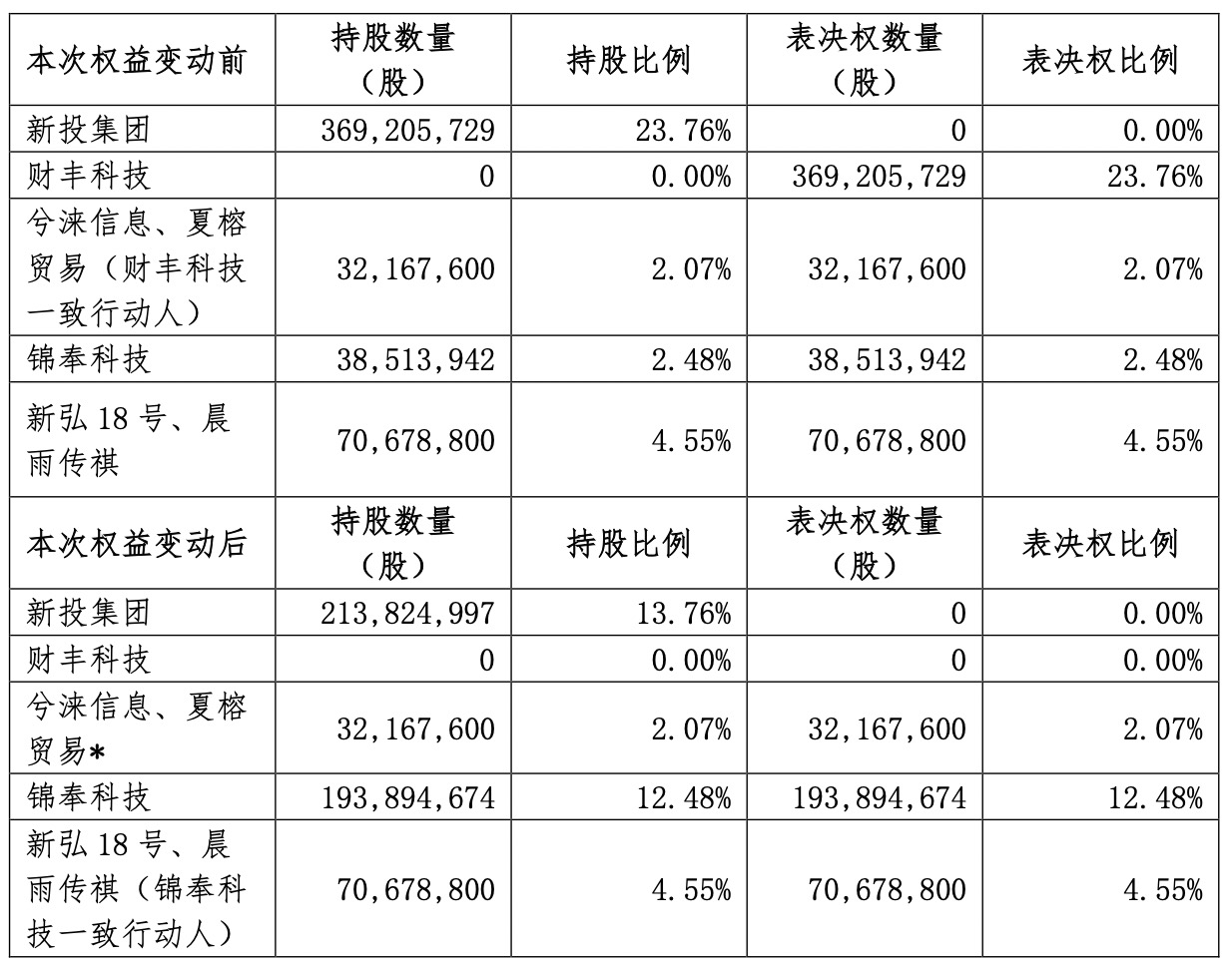

11月25日,兴源环境(300266)发布关于股份转让事项取得宁波国资委批复暨公司控制权拟发生变更的进展公告,新希望投资集团有限公司将其持有的1.55亿股股份转让给宁波锦奉智能科技有限公司。此次转让完成后,锦奉科技及其一致行动人将合计持有公司2.65亿股股份,占公司总股本的17.03%。公司控股股东将变更为锦奉科技,实际控制人将变更为宁波市奉化区国有资产管理中心。

此外,宁波国资委还同意锦奉科技与上海天倚道投资管理有限公司下属基金签订一致行动协议,及财丰科技与新投集团签订表决权委托协议终止。

至此,宁波国资正式入主,兴源环境从民营企业成为国资控股企业。

转型环境行业,老板套现20亿离场

兴源环境主营业务聚焦环境综合治理、农牧和环保装备、双碳创新三大赛道,为客户提供一体化的综合解决方案。

而兴源环境的前身则是成立于1992年的杭州兴源过滤机有限公司,后来由于经营不善,企业资金链断裂,走到了濒临破产的边缘。2004年,40岁的浙江老板周立武收购了兴源,并在2009年启动了公司股份制改造。2011年9月,“兴源过滤”成功登陆深交所创业板上市,成为中国压滤机行业首家上市公司。

兴源环境上市后业绩连续下滑,之后开启了一系列并购。2013年,公司出资3.64亿元收购浙江疏浚98.09%的股权;2014年以3.6亿元收购水美环保100%股权;2015年以4710万元收购银江环保51%股权,同年收购中艺生态100%的股权;2016年,收购鸿海环保50%的股权。一系列的并购不仅使兴源规模迅速扩大,上市公司也从一家机械制造公司转型成为环境综合治理公司。2014年,兴源过滤正式更名为“兴源环境”。

在持续并购的同时,兴源环境积极参与PPP项目。到2015年,兴源环境已签约的PPP项目规模超过百亿元。但大量并购和大规模参与PPP项目后遗症爆发,导致兴源环境流动性紧张,资金压力不断增大,股价曾经一度连续11个跌停,兴源环境也陷入经营困境。

2018年,兴源环境因计提资产减值损失12亿元而出现了近13亿元的巨额亏损,周立武决定引入战略投资者。2019年,四川最大民营企业新希望集团折价20%作价14.49亿元收购了兴源环境23.6%股权,刘永好成为公司实际控制人。而周立武却在2023年将所持剩余的10.7%股权以5.3亿元的价格卖给了长富业荣基金。前前后后,周立武套现20亿元潇洒离场。

易主后困境依旧

新希望作为国内知名民营企业,公司体量在千亿级以上,是行业龙头企业之一。大型集团投资上市公司的逻辑十分美好,给陷入泥潭的兴源环境带来了新的希望。相对兴源最高近300亿元的市值,新希望收购时的估值只有60亿元,同时以较低的股权比例获得上市公司控制权也是个优势。投资者都期望知名民营企业家跨界进入新行业,能够化腐朽为神奇。

然而事与愿违,新希望入主经营五年,兴源环境并未走出持续亏损泥潭,连续四年亏损,2020年归母净利亏损5.29亿元、2021年亏损3603万元、2022年亏损5.52亿元、2023年亏损9.9亿元,累计亏损超过20亿元,十分罕见。

兴源环境签署的PPP项目总体质量较差,根据公司披露,绝大部分项目都是财政支付能力很弱的县级市的投资建设项目。从实践中看,新希望作为股东给上市公司提供了大量的借款,推动了项目的完成,导致公司总资产增加,但这些资产收益率很低,投得越多,亏得越多。上市公司投资带来的利润是虚幻的,后期被大量追回,甚至被认定为财务造假。

曾经的四川首富刘永好,也未能拯救兴源环境。无奈之下,刘永好搬来了国资救场。

2023年2月,新希望投资集团与财丰科技签署了《表决权委托协议》,将持有的兴源环境全部3.69亿股股份所对应的表决权独家且不可撤销地委托给财丰科技行使。由此,财丰科技拥有了兴源环境23.76%的表决权,财丰科技背后的宁波市奉化区财政局成为兴源环境实控人。同时,根据双方协议,兴源环境拟向宁波市奉化区财政局定向发行股份,以募集12亿元的资金,不过截至目前仍然没有后续。

11月1日,新希望投资集团与锦奉科技签署《股份转让协议》,新希望投资集团向锦奉科技转让其持有的兴源环境1.55亿股股份,具体金额不超过3.59亿元。同日,锦奉科技与新弘18号、晨雨传祺贰号签订了《一致行动协议》。至此,锦奉科技及其一致行动人合计持有兴源环境2.65亿股股份,占总股本的17.03%。

未来路在何方

随着宁波国资正式成为兴源环境控股股东,宁波国资方锦奉科技和新希望集团也敲定了一系列的资金支持计划。

老股东新希望集团同意向兴源环境提供4亿元借款额度,期限3年。继续推进以其享有的不超过5亿元债权对兴源环境子公司兴源环保进行增资,并同意以其享有的不超过5亿元债权通过债转股或其他方式承接PPP项目。

新股东宁波国资方面,由锦奉科技负责牵头相关方向兴源环境另行提供不超过5亿元支持,并会继续推进10亿元定增计划。

近年来,国资已成为上市公司控制权交易的重要“买家”。根据统计,2018-2023年,国资买方在控制权交易市场收购了222家上市公司,而在2023年的交易性控制权变更事项(剔除非交易类因素导致的控制权变动)共有94家次,其中国资收购方为37家,占比39%。

对于控股权变更,券商分析称,“上市公司控股权转让大多数是因为经营不善、大股东资金紧张等原因。一般来说,如果是高溢价受让股份,未来新的大股东大概率会对上市公司进行重组,尤其是一些产业背景强、实力雄厚的大股东。”知名财经评论员宋清辉指出,若新的控股股东入主,可能会为相关公司带来新的资源、管理理念和发展战略,有助于公司改善经营状况、提升业绩,从而对股价产生积极影响。

从“压滤机第一股”到大型环境综合治理公司,兴源环境几经沉浮。在解决了股权问题、有了资金支持之后,兴源环境迎来了新的发展机遇。目前,兴源环境盯上了以新型储能为核心的虚拟电厂业务,并签订了多份框架协议。

而在国资救场后的兴源环境,能否如愿转型成为新型能源环境公司,有待进一步观察。

本文作者可以追加内容哦 !