最近,网叔在重新复盘自己的投资理念和体系,

希望能够系统的把一些重要问题讲清楚。

从上周二的为什么要做投资?

到上周四的为什么要投股票?

这些看起来再简单不过的问题,在经历过一轮新的牛熊后,

仔细思考,多少会有一些新的感悟。

十多年的投资和创业经验,让网叔养成一个习惯:

不论是投资、创业或者做一个项目,做过一轮之后,都要静下心来重新梳理复盘。

这种复盘,不是简单的把事情从头到尾捋一遍,看看哪些做到位、哪些没做到位。

有过创业经验的朋友应该都知道,这最基础的复盘,

几乎是每月、每周甚至每天都要思考的,

更多的是术的层面,

如果你没有这种复盘能力,在创业早期就被淘汰了。

网叔说的梳理复盘,

更多的是从理念和事物最本质的逻辑和规律出发,重新思考,更偏向于道的层面。

这种复盘,帮网叔一路走到今天。

今天,我们接着之前的节奏,继续复盘下一个灵魂问题:

投资中最重要的事到底是什么?

这个问题的答案,很大程度上决定了我们在投资生涯中会拿到什么样的结果。

1.0

最近,市场开始调整。

很多朋友一冲动就追高,现在可能还浮亏一二十个点。

风险控制。

投资大师霍华德·马克斯曾经说过:

杰出的投资者之所以杰出,是因为他们拥有与创造收益能力同样杰出的风险控制能力。

其实在股市中“赚钱”并不太难,

相信很多人有这样的经历:

买了一只股票,赚了20~30%,甚至更多。

难的是守住这这部分利润,并且让利润去创造更大的利润。

最常见的情况是,

我们碰巧在某只股票上赚了一些钱。

然后在后面的一次次操作中,不断亏钱。

最终把这些利润亏完了,甚至还亏损了本金。

还有的朋友长期赚小钱,但是偶尔的一次亏损,

不仅亏光了前期的利润,还亏掉了很多本金。

这些都是风险控制没有做好的表现。

很多刚开始做投资的朋友,

往往将重点都放在如何投资赚钱、赚多少钱上。

却忽视了投资中最重要的事——做好风控,少亏钱。

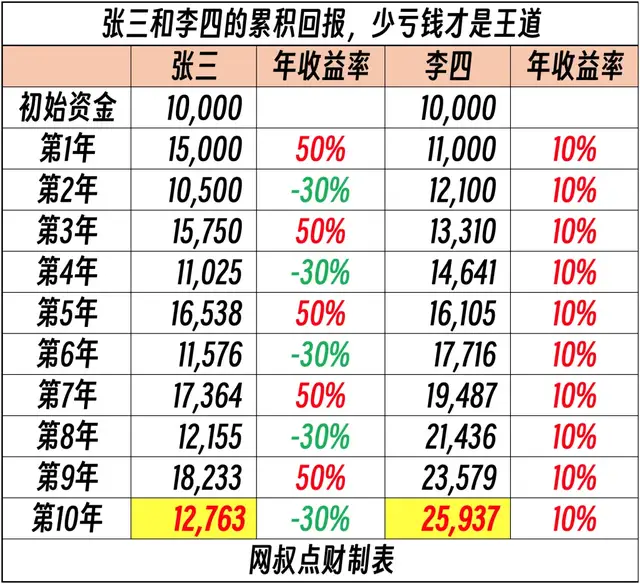

一个非常反直觉的例子:

假设张三是一个非常激进的投资者,

过去十年,第一年赚50%,第二年亏 30%,第三年继续赚 50%,如此循环往复……

李四是个非常保守的投资者,

每年不多赚,只赚10%,但不亏钱,

你猜猜10年以后,

谁的财富更多?

网叔帮你把数据列在下面:

很多人都认为,

一年赚50%,才是炒股,

一年赚10%,一点意思都没有。

但事实证明,

就是这么无聊的10%

10年之后,

张三的资产和原先变化不大,

李四的资产已经翻了一倍多。

这就是复利的力量,

但复利的前提是,做好风控,少亏钱。

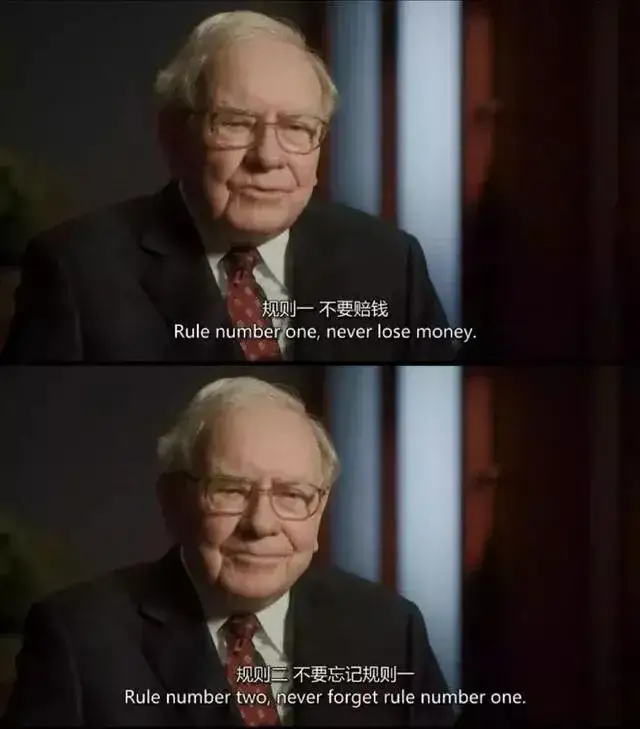

也正因为此,巴菲特才反复强调,

投资有两条原则,

第一条原则,保证本金安全,永远不要亏损;

第二条原则,请牢记第一条。

2.0

想要做好风控,首先要明白什么是风险。

很多人把股票价格的波动当成是投资风险,

这种理解既正确,也不正确。

如果你对风险的理解仅仅到这一层,是很难真正做好投资的。

什么时候波动是风险?

无法承受的波动才是真正的风险。

当股价下跌,从此一蹶不振,

再也回不到原先的位置上了,

这种波动就是风险。

比如你上了很大杠杆,融资去买一只股票。

股票大幅下跌,你爆仓了。

又比如你用生活中急用的钱做投资,企图在短期内赚赚快钱,

结果这笔钱还在浮亏中,就要取出来做别的用了。

这种情况下,哪怕最后股价回去了,

你也回不到原先的位置上了。

这种波动就是风险。

相反,如果这种波动是你可以承受的,

甚至短暂的下跌之后会迎来更大的上涨,

那么这种波动不仅不是风险,反而是机会。

所以,简单的把波动和风险划等号,

背后是对风险的认知不到位。

在这种错误认知下,

你以为你做好了风险控制措施,但实际上并没有。

很多人会为了降低波动性去过度分散,

却因为买的东西过多,没有精力去辨别每一个的好坏,最后收益反而不理想。

还有的人会为了降低波动性而去频繁交易。

希望买了就涨,卖了就跌,

希望自己的投资收益曲线完美向上,永不回调。

理想都是丰满的,现实总是骨感的。

频繁交易的结果,就是把自己微薄的投资收益,都用来交手续费了。

就好像手里捧着一块冰,换手越频繁,冰化得越快。

我们在生活中都见过这种外墙清洗的工作人员,

他们身上无一例外地都绑着一条绳子。

仔细想想,

工人在空中上上下下的活动,是风险吗?

很明显不是。

那什么是风险呢?

绳子断掉,工人师傅直接从高空坠落是风险。

为什么?

因为坠落以后会失去生命,

再也没有再来一次的机会了。

那么,风险控制是什么?

就是师傅身上绑的那条绳子。

这个道理用在投资中同样适用:

股价上上下下的波动不是风险,

本金的永久性损失才是风险。

我们要考虑,

在面对不确定的未来时,

有多大可能,我们会永远亏掉这笔钱。

想要做好风险控制,

关键就是要把这种可能性降到最低,提前上保险(那条绳子!)。

风险控制,是保护自己不受伤害的一种方式。

3.0

说了这么多,那我们普通人应该如何做好风控呢?

网上有很多人甚至很多所谓的“投资大V”一说起风控就是分散、止损。

这种对风险控制的理解还是太片面了。

这就好比,你头疼去看医生,

医生说,吃止疼片吧,吃完就不疼了。

你不会认为这样的医生是好医生。

到底什么才是好的风险控制呢?

我们可以从扁鹊三兄弟的故事中得到启示。

古书中记载,魏文侯问神医扁鹊:

你们兄弟三人谁医术最好啊?

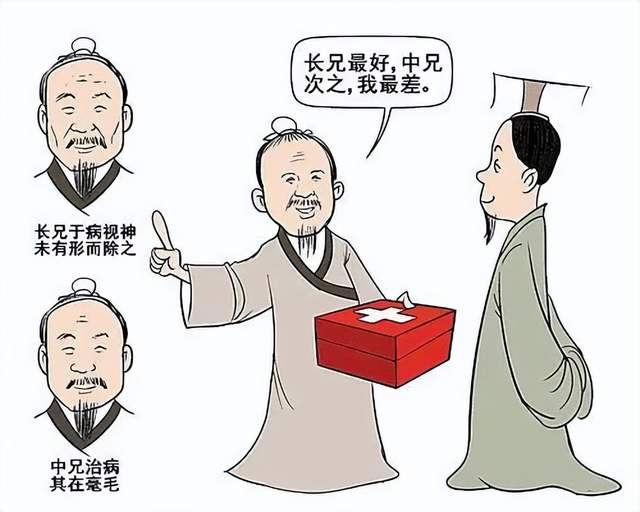

扁鹊说:大哥最好,二哥次之,我最下。

魏文侯说:为什么这么说?

扁鹊说:

我大哥在人家未发病之前就把病根给除了,

防患于未然,因此名气连家门口都出不去;

我二哥能在人家病情刚起时就给治好,

就好像他每次看的都是小病一样,

所以他的名声不出本乡本土;

我呢,看起大病来,又是在经脉上穿针放血,

又是用些猛药贵药,又是开刀做手术,

所以人人都觉得我的医术最高明。

最厉害的风控,是永远是未雨绸缪、防患于未然。

如果等出了风险再去应对风险,

往往手忙脚乱,而且效果不好。

那么,事先了解什么,才能让自己少亏钱呢?

俗话说得好,知己知彼,百战百胜,

风险控制的第一步,是了解自己的情况。

我目前有多少钱可以拿来投资?

用来投资的钱大概几年不用?

在什么情况下这笔钱要被拿作他用?有明确的时间点吗?

我能够承受的最大损失有多少?

浮亏对我的心情有多大影响?

我能接受多长时间不赚钱?

先了解自己,才能知道哪些投资是适合自己的。

风险控制的第二步,是有系统地进行投资准备。

所谓系统,有三个关键点:

1、了解各类资产的基本属性、长期收益率情况、目前是贵还是便宜(参考网叔上一篇:已经暗示的很清楚了!),选择低估的、有业绩支撑的优质资产,不跟风、不追高;

2、闲钱投资、放低收益预期、不上杠杆;

3、做好资产配置和风险对冲(如配置一些美债),做好资金管理。

三个关键点中的前两点,

网叔在之前的文章中已经谈到了,

如果还不了解的朋友,

可以去看看网叔之前的两篇文章。

看完以后,相信你能有所了解。

资产配置和资金管理,说人话,

就是不同风险的资产,应该如何排兵布阵?

如何保证最大化收益的同时,保持较好的流动性。

网叔这里引用标准普尔公司总结出的一张家庭资产配置象限图。

标准普尔公司,简称标普公司,

就是标普500指数的那个标普,

他们通过对全球十万个资产长期稳健增长的家庭的研究,

总结出了这张图。

作为一个家庭,应该根据资金用途把家庭资产分到四个账户:

(1)10%作为日常开销备用金

(2)20%用于保障应急杠杆

(3)30%用于高风险投资

(4)40%用于长期稳定理财。

这样配置,既能保证一定的收益,

又可以稳健、可持续地进行投资,

不会因为家中有急事,被迫低位割肉。

当然,这个比例只是一种建议,每个人要根据自己的实际情况做调整。

风险控制的第三步,才是在投资过程中需要控制的风险。

如果我们前两步做的好,

那么这一步就比较轻松了。

在投资的过程中,可能会遇到各种各样的黑天鹅。

因此,我们需要重点关注异常事件,

如果出现了不利于我们的情况,要及时退出。

如果你觉得投资过程中的风险很难把握,

也可以通过购买基金的形式,

委托专业人士来替你管理这部分的风险。

对于缺乏风险评估能力的普通人来说,

也是不错的选择。

4.0

今天这篇文章,

是网叔的第三篇投资理念分享,

后面如果大家反响不错,感觉有帮助,

网叔这个系列也会持续更新下去。

网叔当然知道,大多数时候你的很多领悟、经验、教训分享出去,

可能大多数人也听不进去,或者即便听进去也很难做到。

毕竟人教人教不会,事教人一教就会。

很多事情,别人说十遍百遍也没用,

只有亲身经历过,才能铭记于心。

但是,哪怕只对百分之一甚至千分之一的人有帮助,有启发,那这种分享就是值得的。

人的成长和进步,无非三种方式:

1、自己不断深度思考复盘苦思冥想,最终想明白了很多事

2、经历过非常惨痛教训,付出极大代价后,才幡然醒悟

3、看到别人的分享,经过思考,豁然开朗

第一种当然是最好的,但也是最难得的,

能有这种特质的人,往往能在社会上混的很好,活的很潇洒,注定是少数。

第二种虽然很残酷,但却是大多数普通人的真实写照。

网叔希望大家能够不断成长进步,

但绝不是以这种惨痛的代价换来的。

第三种不是最好的,但却是最幸运的、性价比最高的,

这也是网叔坚持更新文章,分享投资理念和感悟的重要原因。

当然了,投资这件事,仁者见仁。

网叔只是把自己的理念和想法分享出来,

如果你认同,或者对你有启发,那我们就携手共进。

如果你不认同或者暂时不认同,也不必勉强。

所谓缘分,

在网叔看来,就是你因为一件事遇到一个人,

然后发现这个人和你在某种想法或理念上刚好合拍。

朋友如此,创业如此,爱情如此,投资亦是如此。

$沪深300(SH000300)$

本文作者可以追加内容哦 !