“销售一代、验证一代、研发一代”

这是海光信息的研发策略,也是全球芯片产品的迭代节奏,普遍1-2年就会更新一代。

过去,海光确实是如此做的。

公司有两个系列的芯片产品:海光系列是CPU(中央处理器),海光二号、三号和四号分别在2020年、2022年和2023年正式发布,间隔不超过2年。

深算系列是DCU(协处理器),可以简单理解为AI芯片,深算一号和深算二号也分别在2021年和2023年开始商用,同样在2年以内。

我们只能看到成品,但其中的艰辛难以想象。芯片行业,出了名的“高投入、高回报、高风险”。

海光想要保证“三代”并行,必须有高强度的研发投入。

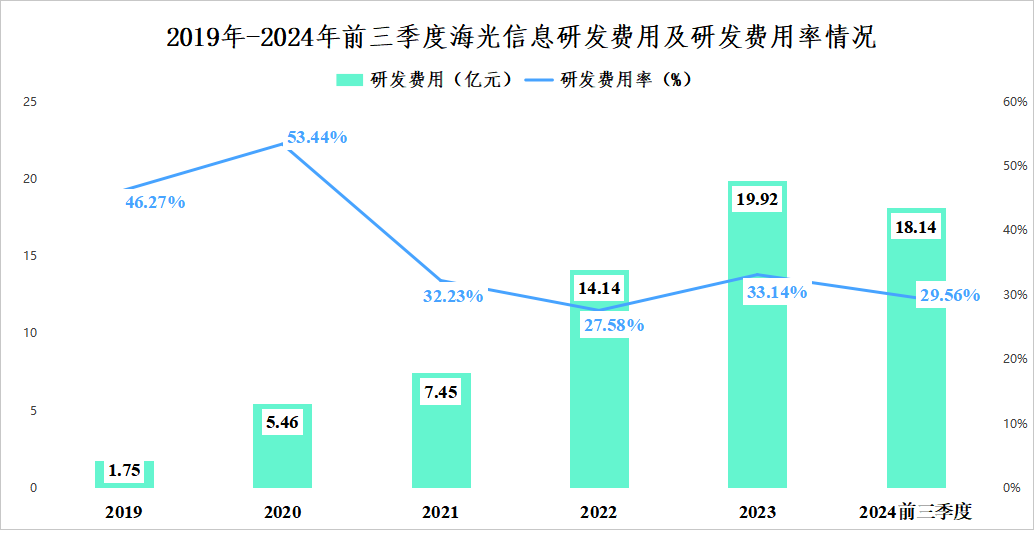

2019-2023年公司研发费用从1.75亿元增长到19.92亿元,年复合增速超过80%,研发费用率始终保持在30%左右。

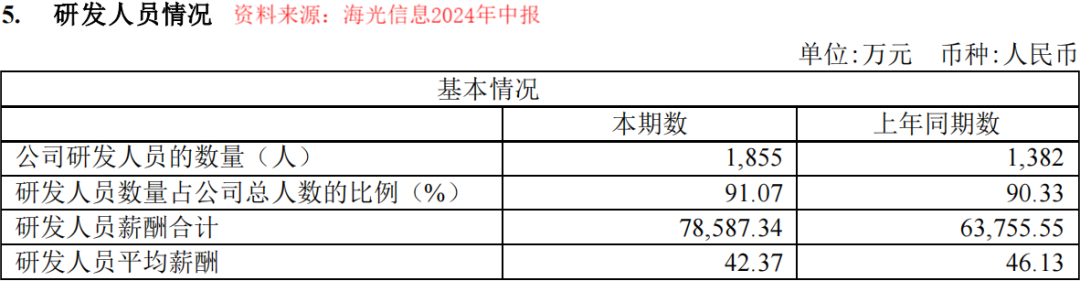

值得一提的是,海光一共有2000多名员工,其中90%以上都是研发人员,这是非常少见的。

在所有上市公司中,研发人数占比超过90%的只有普蕊斯、诚迈科技、益方生物和海光信息四家。

海光高研发还有个重要原因在于“吸收”。

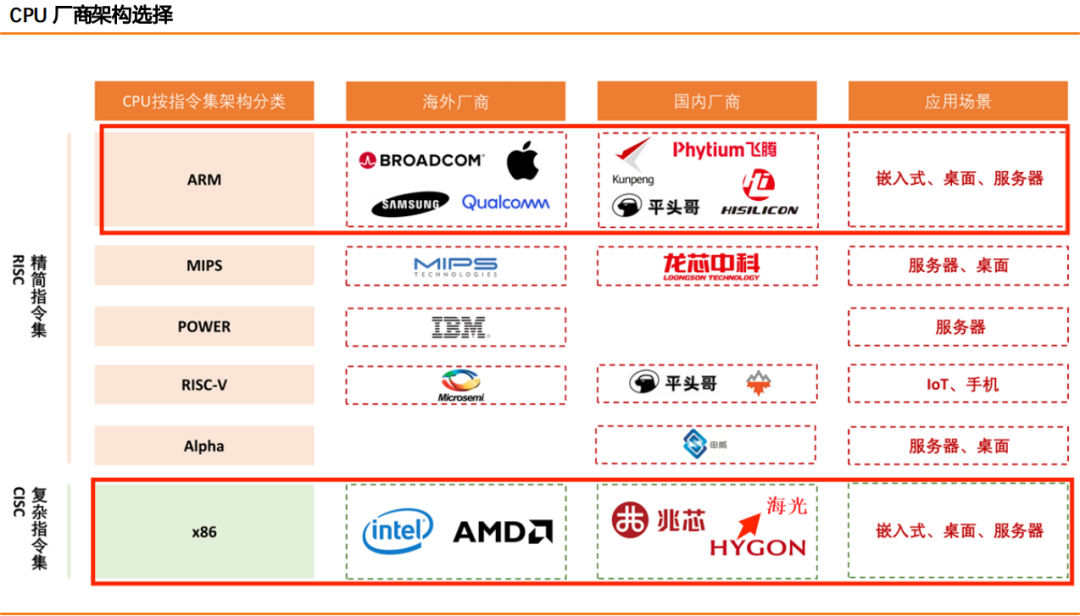

对于CPU芯片来说,指令集是它的“语言”,当前全球两大处于统治地位的指令集,一个是X86,一个是ARM,均被国外厂商主导。

海光的CPU芯片一开始就是得到了X86的授权,国内其他厂商也大多如此,例如兆芯同样是基于X86,而华为鲲鹏、飞腾则是ARM。

由此很多人会担心存在“卡脖子”风险,但海光表示已经完成对授权技术的消化和吸收,能够独立进行产品迭代。海光四号就是首次采用公司自研的CPU微架构的产品。

此外,在安全性方面海光还是国内唯一一家采用国密SM4标准进行内存加密的CPU企业。

而产品一旦研发出来,给公司带来的回报是巨大的。

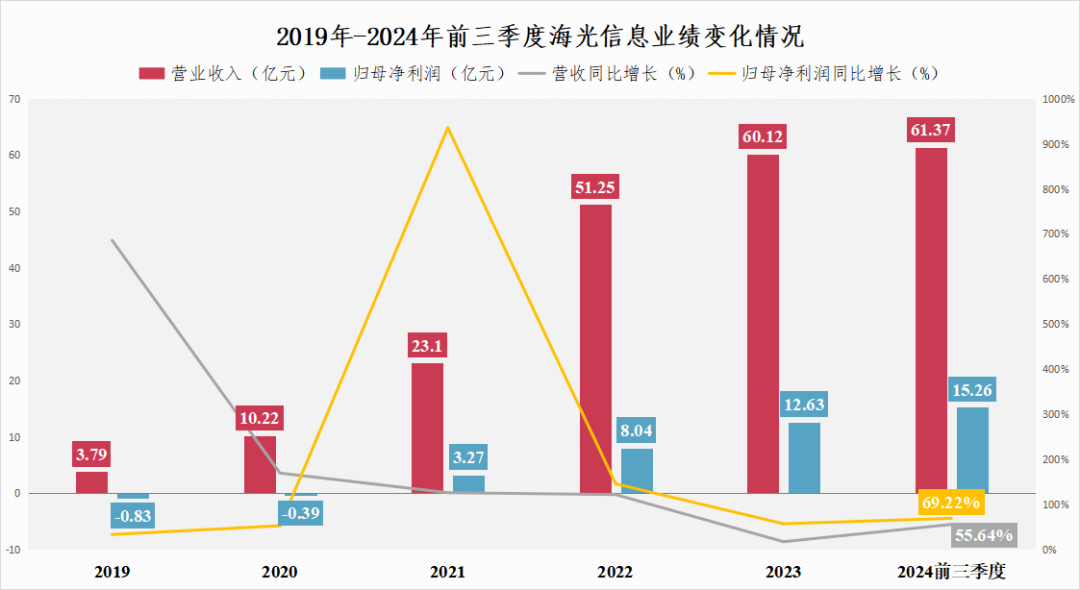

随着海光和深算系列的更迭,2019-2023年公司营收从3.79亿元增长到60.12亿元,翻了近16倍;净利润更是从亏损0.83亿元到12.63亿元,大增15倍不止。

2024年前三季度海光业绩再创历史新高,实现营收61.37亿元,同比增长55.64%,净利润15.26亿元,同比增长69.22%,均超2023年全年。

尤其是公司第三季度的表现格外亮眼,营收同比提升78.33%,净利润同比提升199.9%。

与此同时,海光的盈利能力也随着高端芯片占比上升,屡次突破上限。

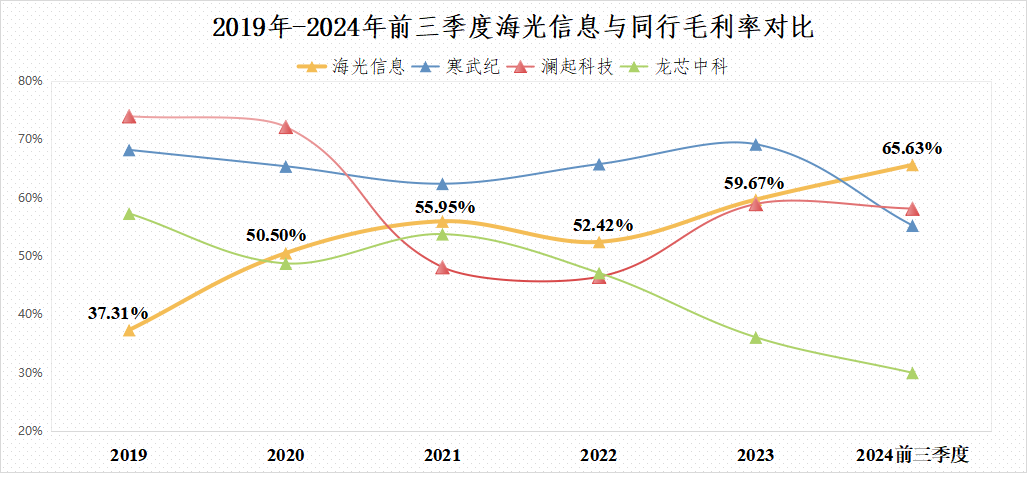

公司毛利率从2019年的37.31%稳步提高到2024年前三季度的65.63%,远超澜起科技、寒武纪、龙芯中科等芯片同行。

反观大多数其他公司毛利率都在下滑,像龙芯中科就从2019年的近60%跌到2024年前三季度不足30%。

并且,海光芯片研发除了提升公司自身的优势外,对我国芯片行业国产替代同样意义深远。

早在2019年的时候,我国芯片国产化率只有30%,并且其中较高的还都是些低端芯片,CPU的国产化率仅个位数。

但2022年国产CPU占比已经能达到40%,尤其在2024年的运营商集采中,占比高达70%左右。

海光的芯片可以占到国产CPU的半壁江山,例如2022年在国产服务器领域,海光市占率高达53.6%。

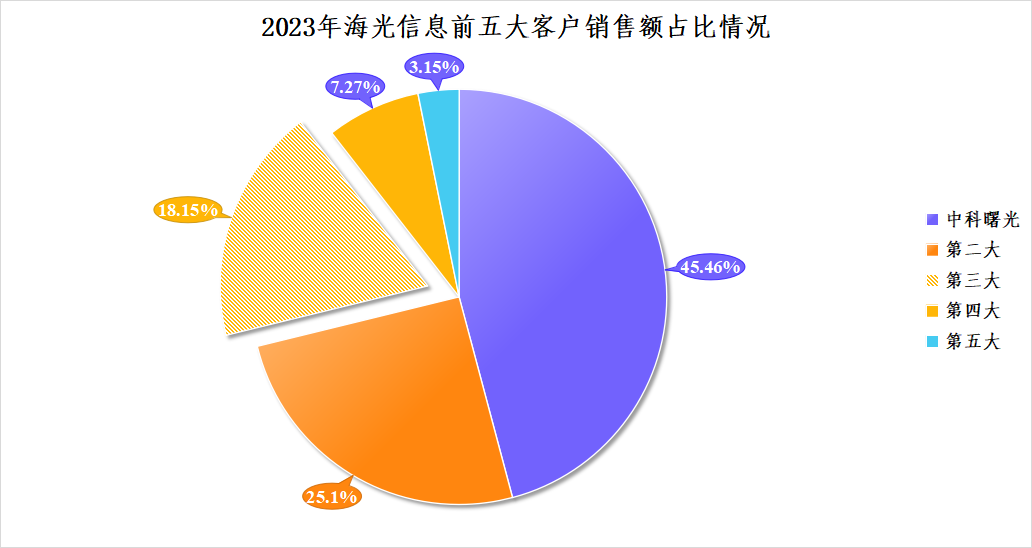

这一方面与公司芯片性能优良有关,一方面也离不开公司与中科曙光的关系。中科曙光是公司最大的股东,并且是服务器制造商,自然优先搭载海光的产品。

2023年公司来自中科曙光的销售额占比高达45.46%,此外浪潮信息、紫光股份、中国石油、中国移动等也都是公司客户。

索罗斯说:“承担风险是回报的代价。”

芯片的高风险,体现在资金投进去了,但却不一定会有成果。

海光2024年前三季度在研发方面投入了18.14亿元,同比增加42%,但2024年以来海光信息新获得的专利授权为100多个,同比减少了60%还多。

这也是无法避免的事情,龙芯中科自研架构至今仍然亏损,寒武纪同样如此。不过这整体上并没有影响海光的更新节奏,海光五号正在顺利研发当中。

接下来,海光的两个系列产品有望继续同时发力,提升公司的业绩弹性。

第一,海光系列——信创市场尚有潜力。

信创,也就是信息技术应用创新,目标是从芯片、服务器等硬件设施,到软件平台,到更多下游应用均实现国产替代。

因而CPU芯片以及搭载它的服务器是信创市场的底层基础,重要性可见一斑。

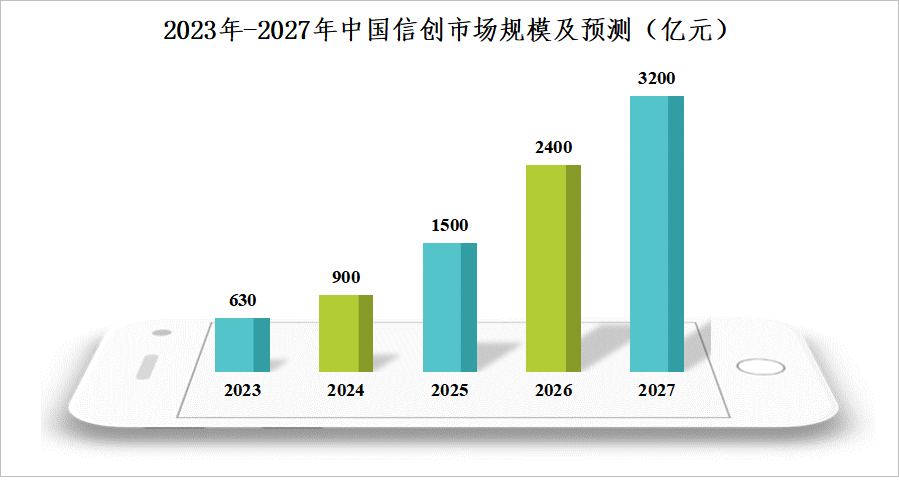

2023年国泰君安、海通证券等均招标信创服务器,据估计我国信创市场规模有望从2023年的630亿元增长到2027年的3200亿元,年复合增速高达50%。

海光CPU芯片既可以和华为海思同台竞技,又有中科曙光等配套服务器厂商,有望迎来订单释放。

第二,深算系列——AI市场长坡厚雪。

深算系列DCU芯片是海光研发的适用于高性能计算的产品,与英伟达等的GPU芯片有异曲同工之处。

我们知道之所以把GPU叫做AI芯片,是因为它具备并行计算的能力,更适用于AI处理海量数据的要求。

海光的DCU虽然名字不同,但本质上也是GPGPU,同样具备AI芯片的功能。而且公司目前深算二号已经推出,相比于深算一号性能提升了100%。

在算力需求爆发下,AI芯片市场规模也将水涨船高。

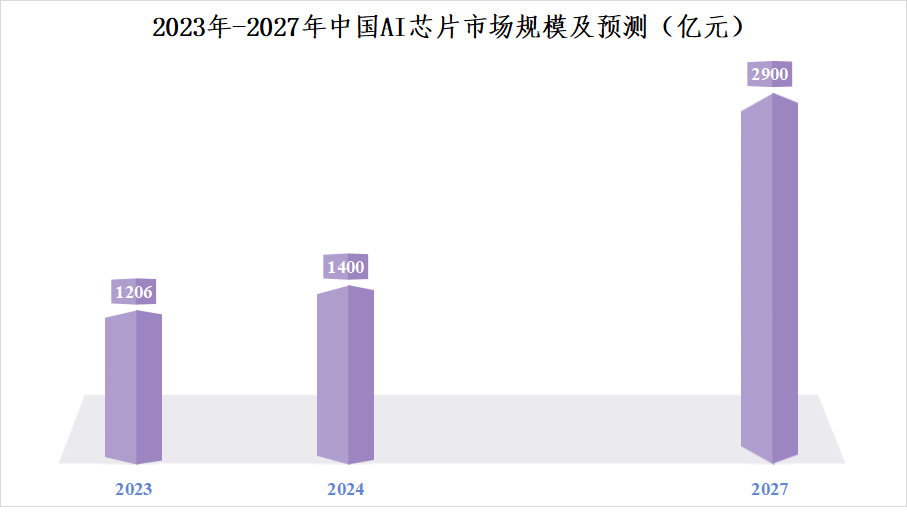

2023年我国AI芯片市场规模大约1200亿元,同比增长超40%,预计到2027年有望达到2900亿元,是一条长坡厚雪的赛道。

当前海光的深算系列已经进入浪潮信息、联想、清华同方等的供应链,将坐享AI红利。

总之,海光信息是芯片国产替代的顶梁柱,是我国信创产业的“扛把子”,也在AI浪潮中收获颇丰。

过去,公司营收和净利润均稳步增长;未来,在两类产品的驱动下,海光也有望保持较好的成长性。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !