于2023年12月29日首次在北交所递表获受理,历经近一年,武汉宏海科技股份有限公司(下称:宏海科技)将于11月29日接受北交所上市审核委员会审核。

据招股书显示,宏海科技主要从事务为空调结构件、热交换器、显示类结构件等家用电器配件产品的研发、设计、制造和销售。公司重视创新,是国家高新技术企业,被武汉市科学技术局评为武汉市企业技术研发中心。

股权结构上,周宏直接持有公司51,852,875股,占公司股本总额的51.85%;周子依直接持有公司18,265,625股,占公司股本总额的18.27%,周宏和周子依合计持有公司股份比例为70.12%。周子依为周宏之女,公司实际控制人为周宏、周子依。

值得注意的是,2023年7月,宏海科技发布补充认定共同实际控制人及一致行动人的公告,未将实际控制人配偶认定为共同实际控制人。宏海科技董事、董事会秘书周子乔为实际控制人周宏兄弟的儿子。

对此,北交所要求其说明实际控制人及其一致行动关系认定是否完整、准确,是否符合法律、法规,是否存在通过调整实际控制人及其一致行动关系认定规避相关监管规定的情形。

业绩方面,公开数据显示,2021年,宏海科技营收1.88亿元,较2020年营收1.39亿元,同比上涨了35.74%,当期扣非净利2347万元,较2020年2127万元,元同比上涨了10.34%。

在2022年时,宏海科技全年营收2.53亿元,较2021年营收1.88亿元,同比上涨了34.26%;当期实现扣非净利2535万元,较2021年同期2347万元,同比上涨了8.00%。

到了2023年,宏海科技营收3.50亿元,较之2022年同期营收2.53亿元,同比上涨了38.55%,当期扣非净利4458万元,较之2022年同期2535万元,则是同比上涨了75.89%。

而据最新披露的数据显示,2024年前三季度,宏海科技营收3.25亿元,较之2023年三季报同期的2.82亿元,同比上涨了15.48%,当期扣非净利5449万元,较之2023年三季报同期的3572万元,同比上涨了52.52%。

在审期间调减拟募资规模

业绩增长持续性遭诘问

据公开资料显示,宏海科技业务集中度一直相对较高,主要服务于美的集团、海尔集团、冠捷科技等主要客户。2021年至2023年、2024年上半年,公司向前五大客户实现的营业收入占比分别为94.12%、95.28%、94.24%和 93.53%,公司向前五大客户总额法下销售金额占比分别为97.63%、98.09%、97.58%和97.57%

2021年至2023年宏海科技对美的集团的销售收入逐年增长,分别为7,877.66万元、12,686.80万元、16,305.05万元,占营业收入的比重分别为41.81%、50.16%、46.53%;总额法下对美的集团的销售收入分别为30,599.27万元、44,336.15万元、58,222.97万元,占销售总额的比重分别为65.37%、70.92%、69.76%。

此外,2021年至2023年,宏海科技对海尔集团的销售收入分别为1342.68万元、2115.86万元、5470.77万元,占营业收入的比重分别为7.13%、8.36%、15.61%;总额法下对海尔集团的销售收入分别为6591.01万元、7687.12万元、11973.25万元,占销售总额的比重分别为14.08%、12.30%、14.35%。2023年,立达信集团首次成为宏海科技前五大客户,宏海科技对其销售收入为1701.14万元。

针对于此,北交所要求其充分说明双经销模式下向美的集团、海尔集团采购原材料、销售产成品的全部业务流程。

来源:宏海科技上会稿

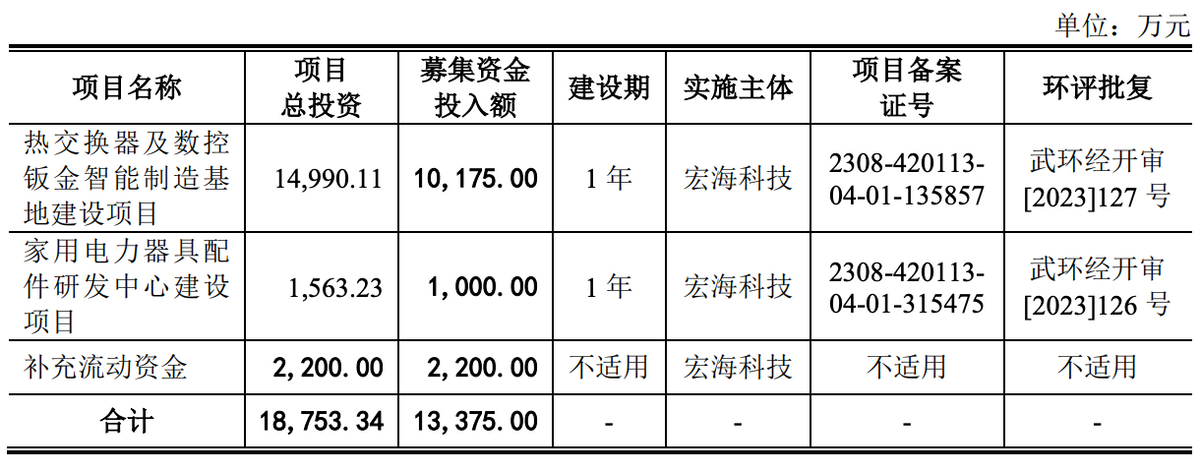

值得注意的是,与近期多家上会企业一样,宏海科技于在审期间调减了拟募资规模。公司在11月22日提交的招股书上会稿显示,此次计划募集资金1.34亿元,分别用于热交换器及数控钣金智能制造基地建设项目、家用电力器具配件研发中心建设项目、补充流动资金。而在第一版招股书中,宏海科技披露的计划募集资金为1.88亿元。相比此前,宏海科技募资额减少约0.54亿元,缩水约28.72%。其中,补充流动资金从0.3亿元减至0.22亿元。

研发人员学历过半为大专及以下

财务负责人频繁变动引猜疑

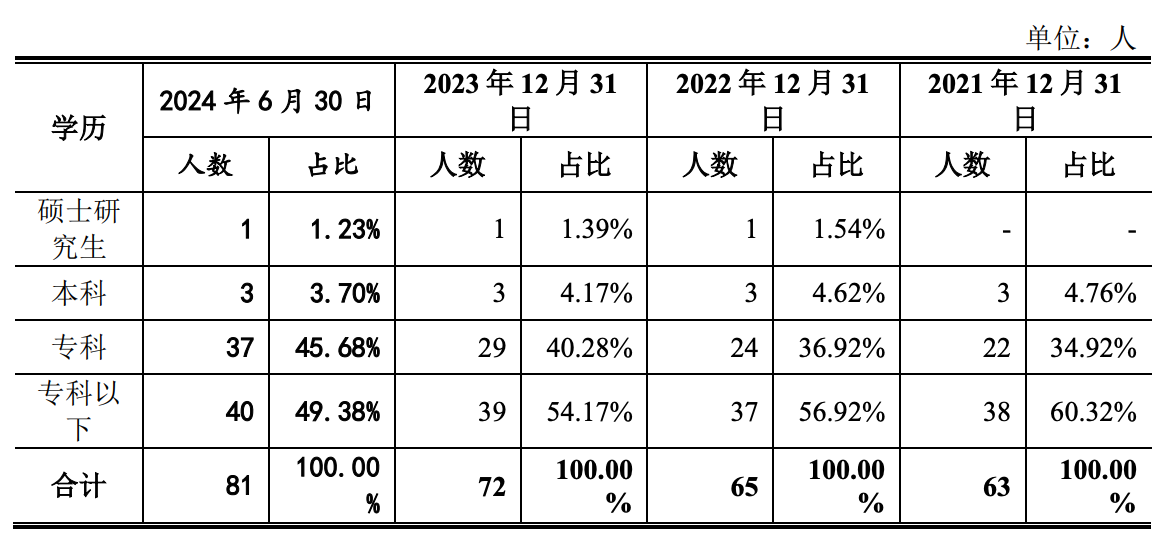

2021年至2024年上半年,宏海科技研发人员分别为63人、65人、72人、81人,学历大专及以下人员数量分别为60人、61人、68人、77人,占比研发人员比例分别为95.24%、93.84%、94.45%、95.06%。

来源:宏海科技首轮问询函

北交所针对于此,要求其充分说明专科及以下学历占比较高是否合理,相关学历是否能胜任对应的研发工作,是否存在 将营业成本或其他期间费用计入研发费用的情形,公司研发人员的学历分布是 否属于行业惯例。

根据申报材料显示,宏海科技存在2次会计差错更正,更正事项包括收入确认调整、成本费用跨期调整、固定资产转固调整、研发费用核算调整等,对2020年、2021年净利润的影响比例分别为23.74%、16.90%。北交所在问询函中要求说明导致2020年、2021年净利润调整比例较大的主要调整项目、调整依据及合理性。

值得注意的是,报告期初始,发行人财务负责人江艳于2018年10月开始在公司担任总经理及财务负责人职位,后因公司计划开展新三板精选层挂牌工作,江艳管理事务较多,个人精力有限因而于2020年6月辞去了财务负责人职位。

宏海科技从外部聘请赵菲接替江艳工作,仅1年零3个月,赵菲因二胎怀孕,个人精力有限而主动辞职,宏海科技因此再次对外招聘财务负责人。

蒋兴龙于2021年9月接替赵菲担任公司财务负责人,后蒋兴龙因个人原因离职,公司开始筹划北交所上市。

惹眼的是,蒋兴龙原先在美的武汉生产基地的另一家供应商武汉市朴田电器有限公司长期担任财务经理。

而为了筹划上市,宏海科技提拔了原财务部长杜飞娥任财务负责人,负责北交所上市的相关事宜。

针对于此,北交所要求其说明宏海科技财务总监更换频繁的原因, 发行人进行多次、大额的差错更正、频繁更换财务人员是否反映发行人会计基 础薄弱、内控缺失。

业绩持续性连遭追问,募资规模又进行了紧急缩减,宏海科技能否成功过会,财信早知道将持续关注!

本文作者可以追加内容哦 !