$国航远洋(SZ833171)$ 各位亲们,真的不能再发帖了,再发会被主力准对了。除非换马甲。最后点拔一下:第一,我发现这里发帖的3个只有一个是亲,其他都是枪手。第二,看看我这2天发的帖子,增发价虽然没有具体数字,但是预计在5.2-6元直接,除0.8,对应股价是6.5-7.5元之间,如果再放大一点就是6-8元区间震荡。所以当股价无限趋近6元时,你买进赚钱的概率趋于无限大,同理股价接近8元赚钱的概率无限趋近零。当然主力也会见招拆招,把范围再扩大一点。但总体结论就是:定增期间,在区间内做T稳赚不赔。昨天听我买进去的,今天早上最少4个点出来了,祝各自安好,天机不可泄露,不能堵了人家赚钱的路,闷声发大财吧。

明天大概率有低点,所以下午没有T回来,明天早上继续逢低买入。至此讲解收尾了,后面不再讲解了。

周末给大家理一理自己对这两天的公告纯个人看法:第一个,关于两个贷款合计约4.6亿,巧合了定增金额(定增的目的是购置设备)。说明一个和定增方案里描述的先以自筹资金按实际需求先行购置设备,等定增款到了再给予账面置换这一决议相吻合(说明人家确实是要干实事的),另一个让大家吃一个定心丸,无论定增成败,不影响购置设备的决定(干实事的公司不算利好吗)。

第二个,关于2025年关联交易的预案,比2024年至少多0.9亿。从描述看到一个是里面的关联子公司的实际控制人有好几家有国资委的背景,说明国航这个名字不是水的,甚至个人以为可以以此猜测定增对象80%会是国资委背景(背靠大树底下好乘凉啊)。另一个多出来的0.9亿能不能理解为确凿的明年公司营收增加部分呢?(不算利好吗?)

第三个,关于2025年的融资金额是多少啊?答曰28亿多,天啊。公司按股票目前价格也就是40个亿左右。占比超过50%。什么信号啊?继续猜,公告里公司说未来几年要做强做大,不排除整合资源。那这种天量的融资是否会触发重组的充分条件呢?(大于总资产的30%以上,这算不算利好呢?)

第四个,关于出售老旧设备(有人认为资产折旧会影响今年的总利润,对也不对),另向芜湖船厂购置4艘商船的交付事宜,以及再添置6艘商船的预案,全落实下来了。(一减一增,科学安排,淘汰落后产能,提升科技海运能力,也符合昨天国家提倡的海运法案,也符合原公告里提到的提高公司科技海运管理能力,提高公司海事竞争力,这不属于干实事吗?不属于利好吗?)

综上所述,很难改变我个人对国航给予买入和持有的观点,最后纯属个人臆测,股市有风险,不作能数,图一乐而已,祝周末愉快。

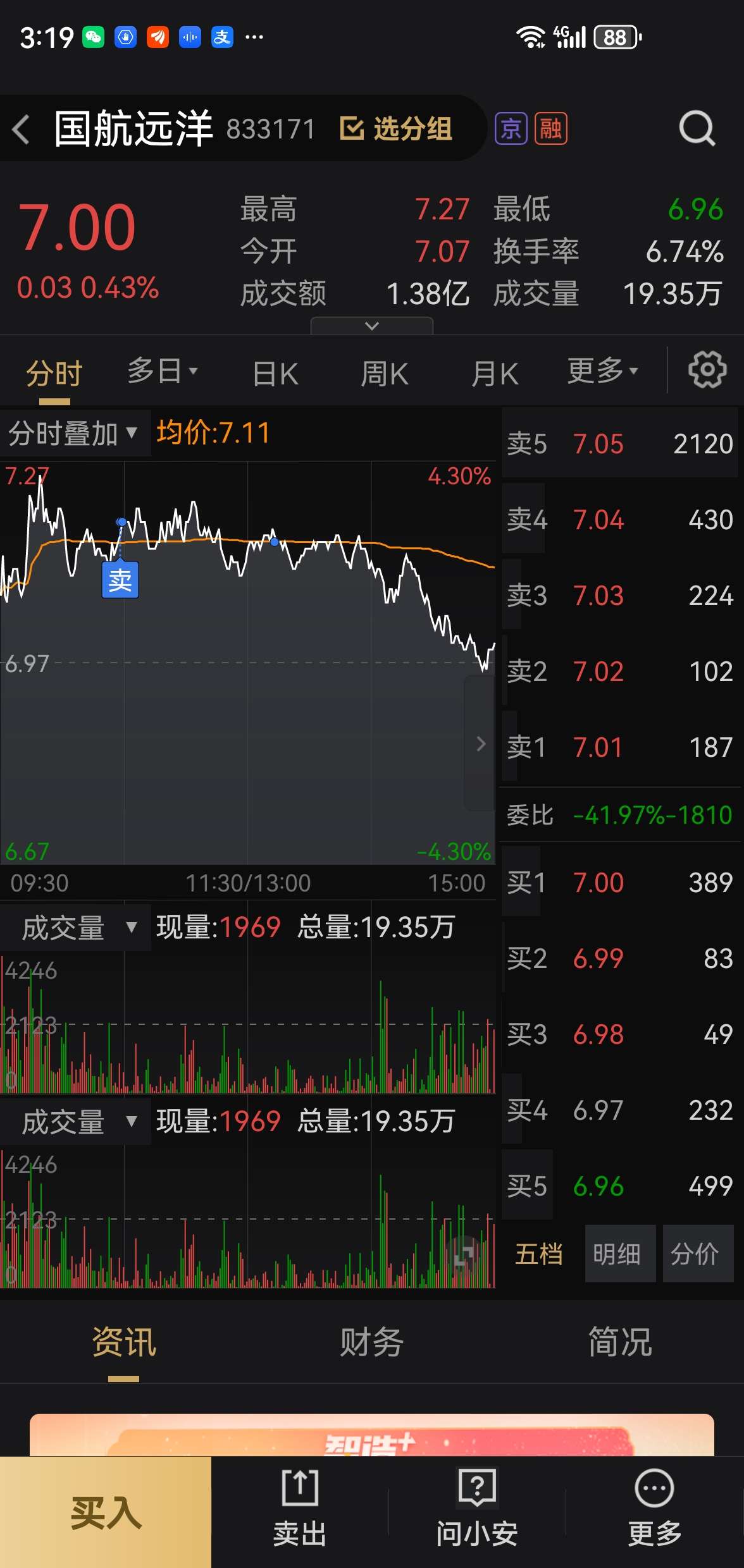

今天跟随大盘一起往上涨,最关键是尾盘拉升作何解释,一般叫尾盘拉升非奸即盗。但是这次我不这样认为,相对于前几天的弱势,现在该弱不弱,就是强势。所以明天继续看好。当然不能从一个极端走到另一个极端,应该是温和上涨,甚至要考虑逢8元就要减仓。但是12月一定会有30厘米的大礼包,勿谓言之不预。

这里再插一句啊:国航还有“人民币贬值受益”概念,当然不算啥正能量,但是说明2点:目前外汇形势严峻,但是国航不受此影响。其次,国航的对外业务占比过半,属于赚外快的公司,国内经济困难时期算是个亮点吧,三是国内业务主要是钢材和煤炭,冬天冷,运煤业务应该大差不差,年报有保障。

不好意思,再补一条消息:目前中东局势暂时无解,感谢胡赛拖鞋党,天天在红海行动,尤其老美和他干爹天天挨打,绝大部分商船舍近走远,远走非洲好望角路线,拉长了运输路程和周期以及运费。致使未来一年内的海运能力略显紧张,所以国航运力扩展正当时,明年绝对是做强做大的一年,长期资金可以锁仓一年,翻倍是必须的。

本文作者可以追加内容哦 !