经历短期回调后,11月27日市场迎来放量反弹,三大指数悉数上涨,A股超百股涨超9%。其中,半导体产业链表现较为突出,上游设备与材料环节“V”型反转,多家龙头厂商实现强势上涨。

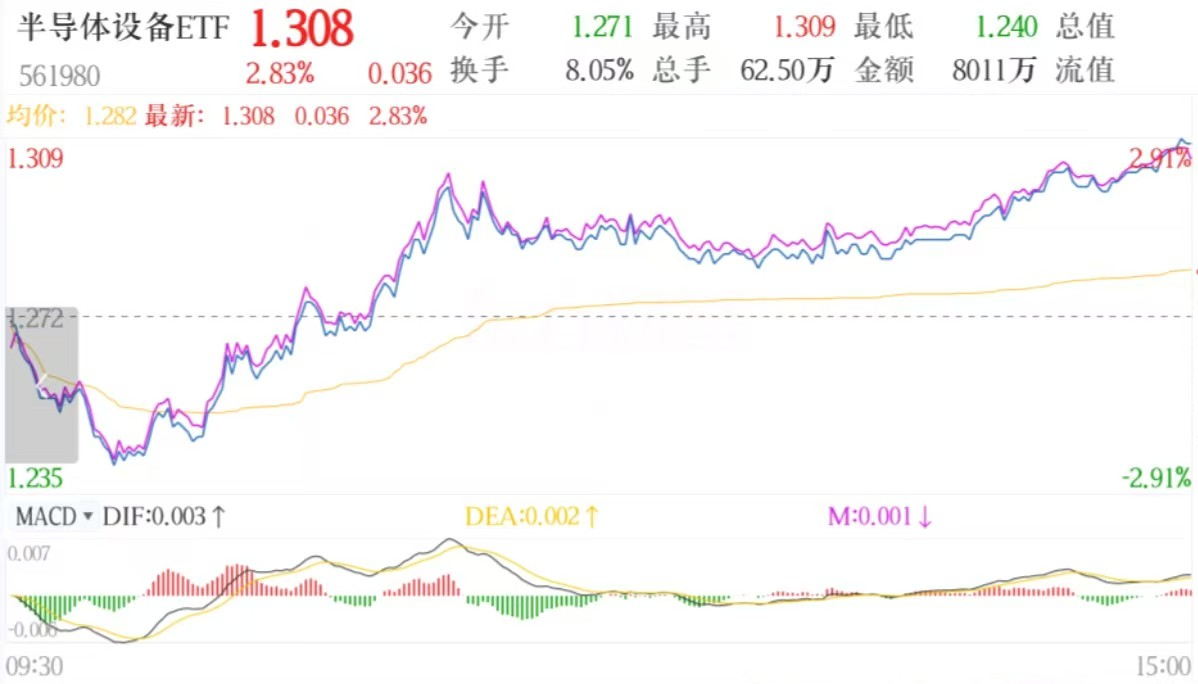

以“半导体设备与材料”含量约70%的中证半导(931865)为例,截至11月27日收盘,重仓股中微公司、中芯国际、南大光电纷纷涨超3%,海光信息大涨4.32%,韦尔股份、华海清科、沪硅产业、长川科技涨超2%,北方华创、拓荆科技等亦强势跟涨。ETF方面,场内首只跟踪指数的$半导体设备ETF(SH561980)$全天涨幅高达2.83%,成交额超8000万元,资金关注度明显。

近期半导体设备一直都是芯片半导体行业的热门话题之一,并且在多次市场上涨行情中充当“反弹先锋”的角色。随着2024年即将落幕,国内外多项大事件逐一落地,芯片产业链关键环节的国产化落地迈入深水区,半导体设备似乎也迎来了区别于以往的全新发展阶段。

一、催化不断:外部影响逐步加深,自主可控或成“主旋律”

近两周外部逐步推进新的芯片出口规则。根据相关报道,新的措施如多达200家中国芯片企业将无法获取相关半导体设备与材料、HBM等技术和半导体设备出口限制正在逐步推进。

而在此之前,国际多轮半导体相关限制已对国内自主可控产业链产生深刻影响。华福证券统计发现,回顾历史,每一次对华核心科技的重大措施都间接快速推动了我国半导体产业的巨大进步,例如:

(1)2018-2019年外部开启我国半导体领域限制开端,国产芯片公司开启采用“中国芯”新篇章;

(2)2020年中国芯片制造商被列入名单,全球芯片产能急剧紧张背景下我国芯片国产化进程大大加速。

(3)2024年海外对华先进制程、先进工艺、AI芯片等领域的限制日益加深,半导体产业链关键环节国产化落地已然进入攻坚期和深水区。

该机构还进一步指出,当前半导体自主可控已形成共识,近几年的国产替代虽取得一定成效,但产业链最上游的核心设备及零部件、决定先进制程的光刻机、影响AI芯片升级的核心硬件HBM等领域,依然有较大差距。面临当前“白热化”的新一轮外部影响,或将使国产替代进程再次提速,自主可控进程迈入新阶段。

华鑫证券也发表研报认为,在新一轮外部影响催化下,长远来看半导体产业链的完全自主可控势在必行,有望成为国内半导体产业发展的主旋律。

万联证券也指出,外部限制进一步加剧,先进制程或仍是主要目标。从中长期看,科技受限加剧背景有望推动我国芯片厂商技术升级,推动我国 AI芯片等高尖端科技领域加速突破。此后,若海外市场加大贸易出口限制力度,国内半导体产业链相关厂商的市场份额有望进一步提升。

总结来说,新一轮外部影响似乎正在成为我国半导体产业链进阶加速的“催化剂”,上游半导体设备与材料作为产业链中具有高占比、高投入、高技术壁垒的“卖铲子”环节,也随之迎来更广阔的成长空间。

二、晶圆厂开启扩产周期,半导体设备有望迎来高景气阶段

周期复苏趋势叠加AI蓬勃发展,半导体产业链下游消费电子等领域2024年需求持续回暖,上游半导体设备行业有望迎来持续景气阶段。更为重要的是,在外部影响加深背景下,晶圆厂逐步开启新的扩产周期,也在为半导体设备环节带来新的增长空间。

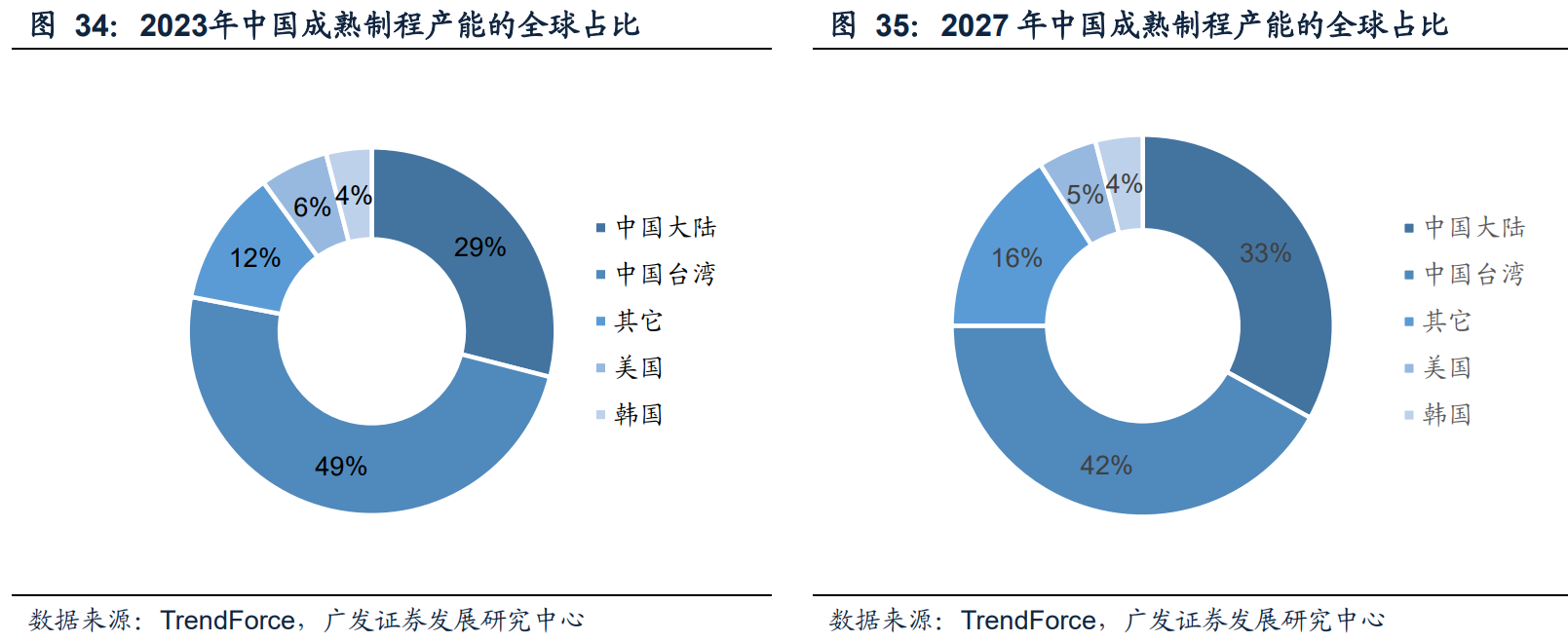

根据TrendForce的数据,2023年中国大陆成熟制程产能的全球占比为29%。得益于国产替代和国内需求的推动,2027年预计中国大陆成熟制程产能的全球占比有望提升至33%。

来源:广发证券,2024.11.25

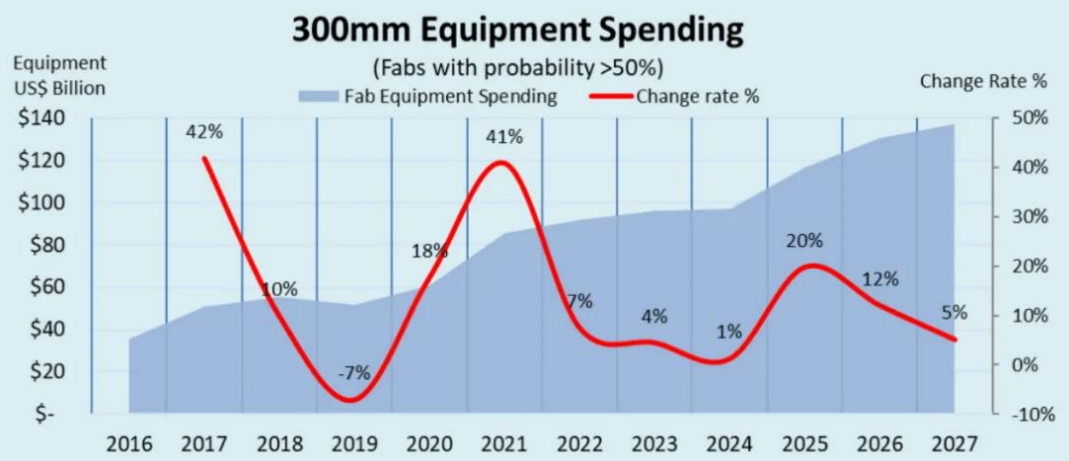

SEMI数据显示,预计2025年全球300mm晶圆厂设备支出有望达1165亿美元,首次突破1000亿美元,同比增长20%,2025-2027年的CAGR为8%。其中,中国300mm晶圆厂设备支出有望保持在300亿美金以上,投资规模维持在较高水平。

该机构在《300mm晶圆厂2027年展望报告》中统计得出,预计到2027年,中国将保持其作为全球300mm设备支出第一的地位,未来三年将投资超过1000亿美元。

全球300mm晶圆厂设备支出变化

来源:广发证券,2024.11.25

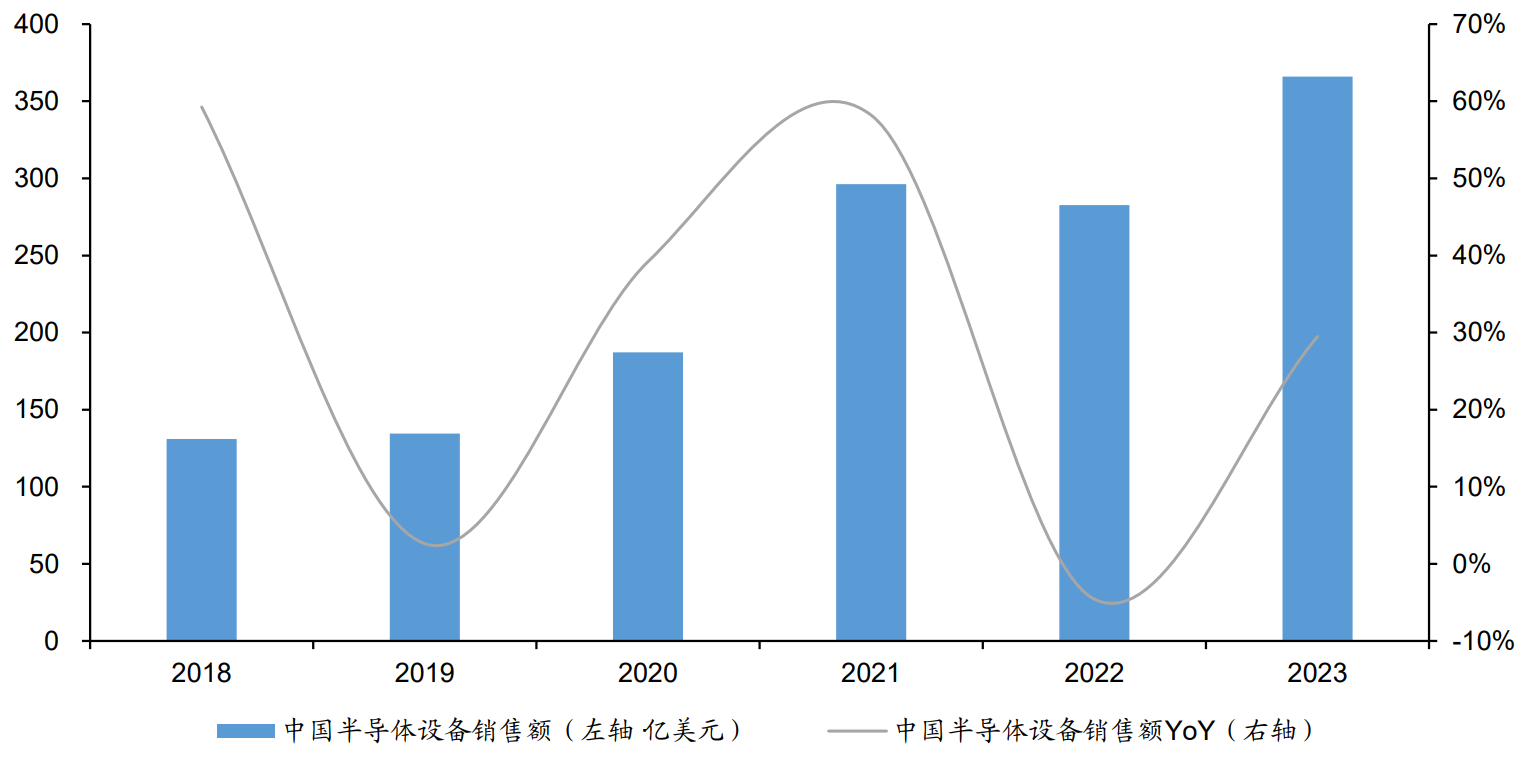

广发证券对此指出,在本土晶圆产能持续扩张、半导体制造技术迭代升级和国产替代加速突破的趋势下,国内半导体设备市场持续扩容。根据Wind的数据,2023年中国半导体设备市场规模为356.97亿美元,同比增长29.47%。

中国半导体设备销售额变化

来源:广发证券,2024.11.25

该机构认为,半导体设备、材料等产业环节作为半导体产业的基石,在产业配套、国家战略和产业自主可控等多重因素的驱动下,国产替代有望实现加速突破,并推动相关市场的快速增长。

展望未来,国产半导体设备市场有望持续受益于设备市场规模扩张和国产替代进程的深入,迎来更为广阔的“星辰大海”。

三、半导体设备ETF(561980):聚焦上游设备与材料的“锋利之矛”

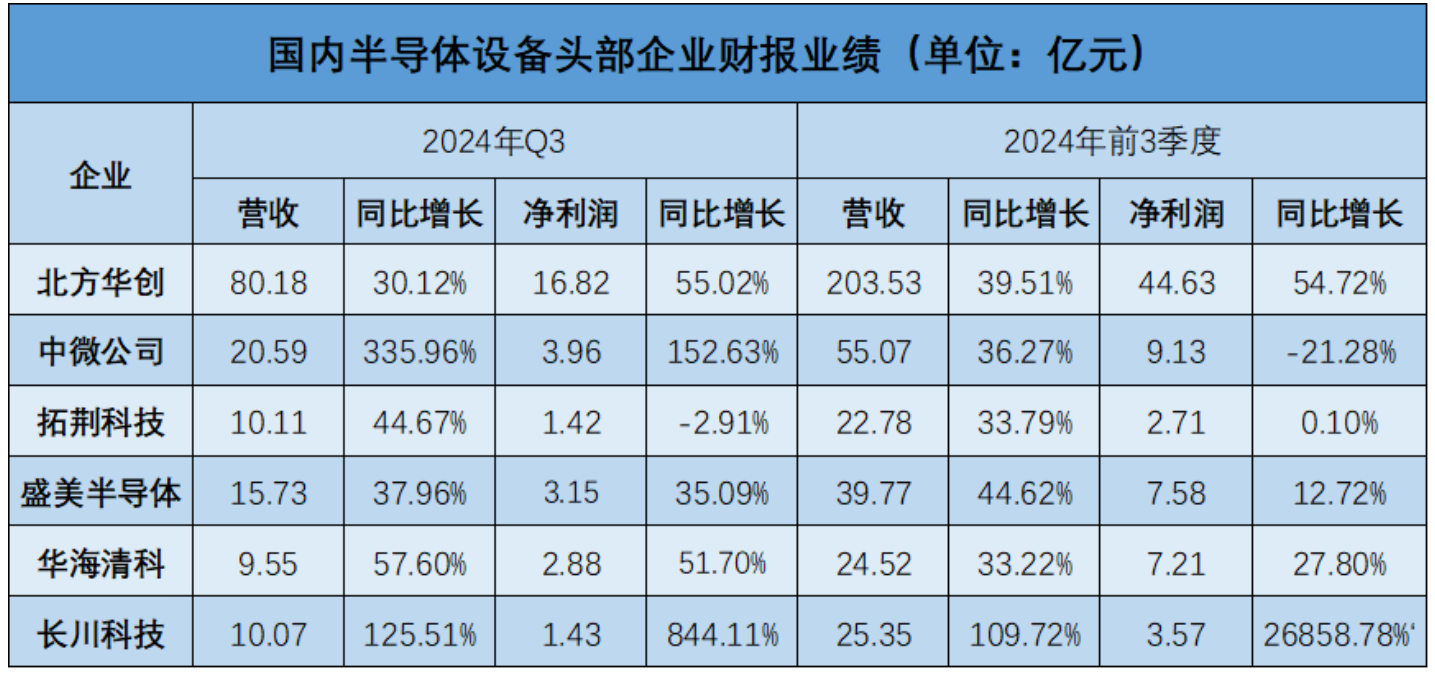

回顾2024年三季度,受技术创新、产能扩张以及国产化加速等因素驱动,半导体设备板块业绩整体走势良好,主要厂商营收规模持续扩大、盈利能力逐步提升,延续了上半年的增长态势。

来源:半导体行业观察,2024.11.21

作为具有较高技术门槛和市场潜力的行业,目前多数机构认为半导体设备中长期增长趋势不变,相关厂商或在全面自主可控加速实现期间随之进入高回报期。那么,面对上游设备这种具有强者恒强“马太效应”的行业,普通投资者又该如何布局呢?

或许,通过聚焦龙头厂商、“设备”含量相对较高的指数ETF“保持在场”,会更容易把握行业上行周期的“红利”。

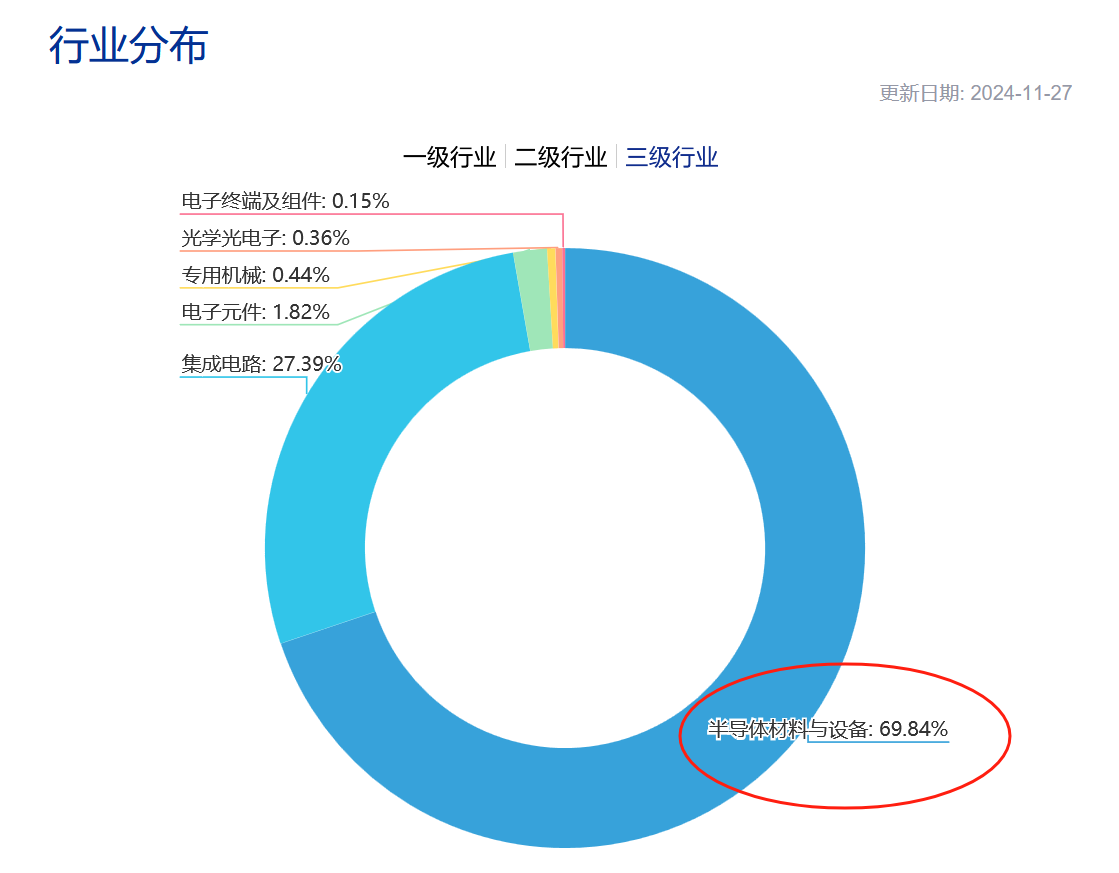

资料显示,目前在A股有ETF追踪的半导体主题指数中,中证半导 (931865)是上游“设备与材料”环节含量较高的。根据中证指数官网,指数对中证三级行业中“半导体设备+半导体材料”的持仓占比将近70%。

图:中证半导(931865)三级行业分布

来源:中证指数官网,2024.11.27

据了解,半导体设备ETF(561980)复制跟踪中证半导体产业指数(931865)走势,标的指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股覆盖北方华创、中微公司、中芯国际、韦尔股份、海光信息、华海清科、拓荆科技、南大光电、沪硅产业、长川科技等公司,合计占比约76%,指数集中度相对较高。

图:中证半导(931865)前十大权重及集中度

来源:中证指数官网,截至2024.11.27

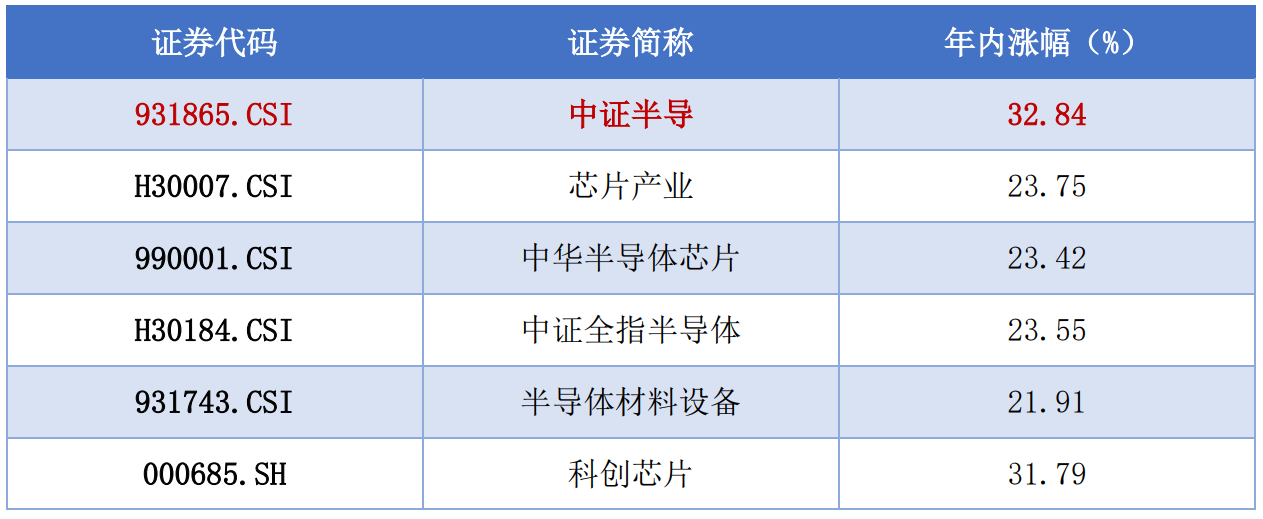

此外,根据中证指数官网数据,在A股主要6个半导体指数中,以“半导体设备与材料”含量较高的中证半导(931865)年内涨幅最为突出。截至11月27日,中证半导(931865)2024年大幅上涨37.88%,领先一众同类指数。

主要半导体指数年内涨幅

数据来源:中证指数官网,截至2024.11.27。注:指数运作时间较短,不能反映市场发展的所有阶段。指数过往涨跌幅不代表未来表现,亦不构成任何投资建议及基金投资收益的保证。

因此,如果投资者想要把握本轮半导体设备国产替代投资机遇,或许可以通过半导体设备ETF(561980)这样的高“设备”含量主题ETF来“保持在场”,会更大概率“拥抱”行业发展周期中的胜利。

半导体设备ETF基金全称:招商中证半导体产业交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

$北方华创(SZ002371)$$上证指数(SH000001)$

#2025年A股有望迈向“基本面牛”?##半导体或迎上行周期,投资机会几何?##光刻机等半导体设备领域有望快速增长#

本文作者可以追加内容哦 !