$双汇发展(SZ000895)$

10月30日,双汇发展发布了2024年三季报:

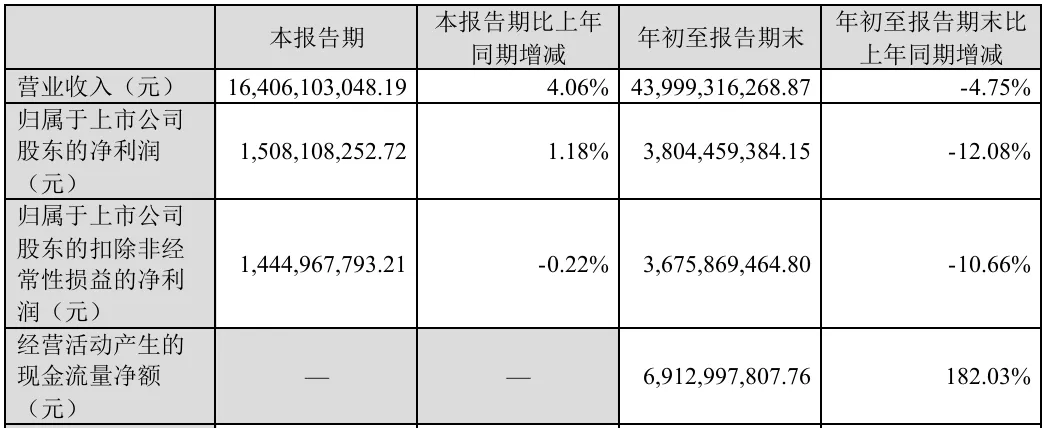

1、营业收入439.99亿元,同比-4.75%;

2、归母净利润38.04亿元,同比-12.08%;

3、扣非归母净利润36.76亿元,同比-10.66%;

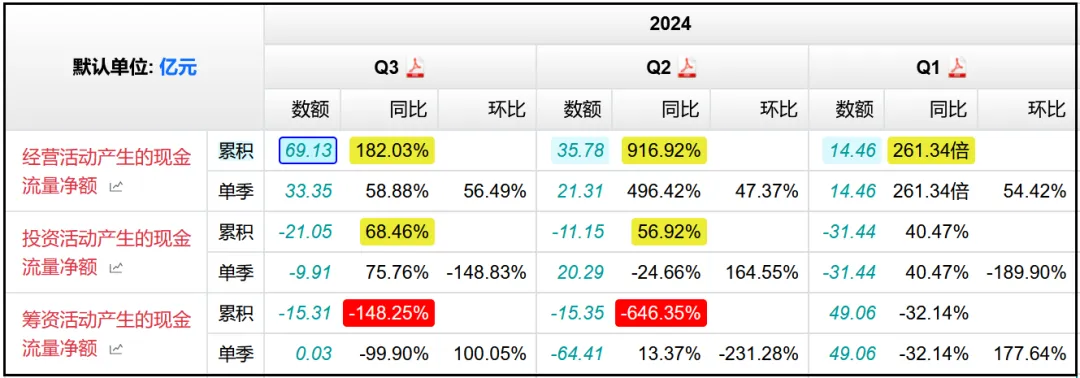

4、经营活动现金流净额69.13亿元,同比+182.03%;

整体业绩仍然一般,营收为近5年的最低水平,扣非净利润仅高于2021年,排在倒数第二。

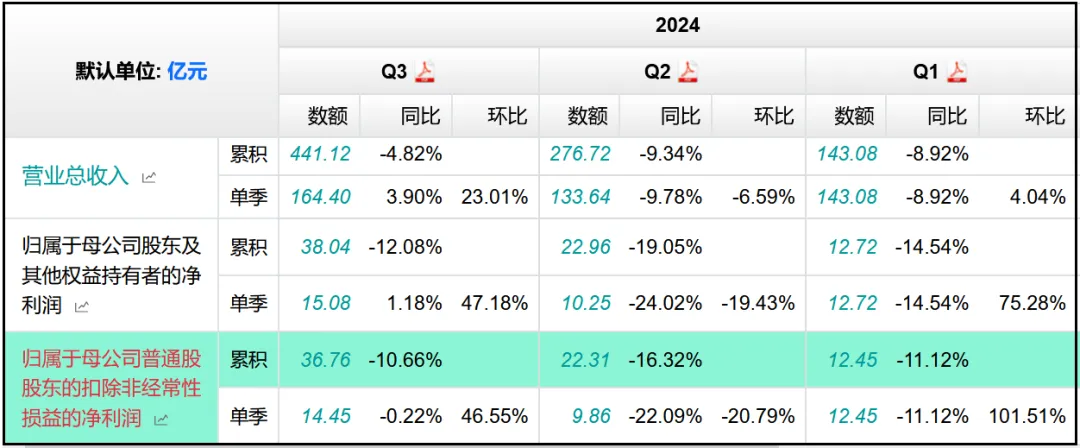

不过分季度来看的话,还是有一些积极的信号,比如Q3季度的营收增速结束了连续四个季度的负增长,同比+3.9%,扣非净利润虽然还是负增长,不过幅度仅有-0.22%,Q1、Q2季度分别为-11.12%、-22.09%,可见Q3季度双汇的经营情况已经开始出现了好转。

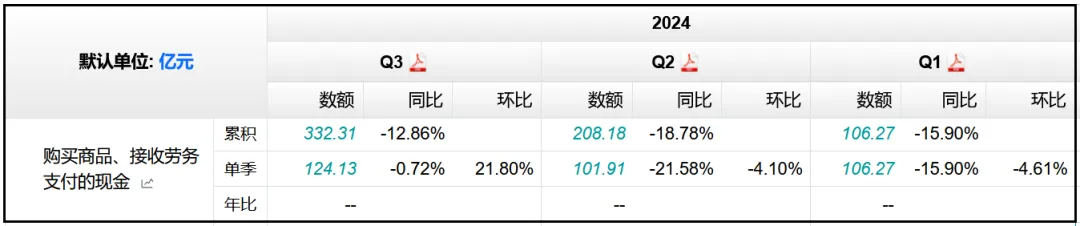

前三个季度公司的经营活动现金流净额改善不少,同比+182.03%达到69.13亿元,主要是因为今年购买商品、接受劳务支付的现金同比减少了12.86%个百分点,说明成本压力有所减小;

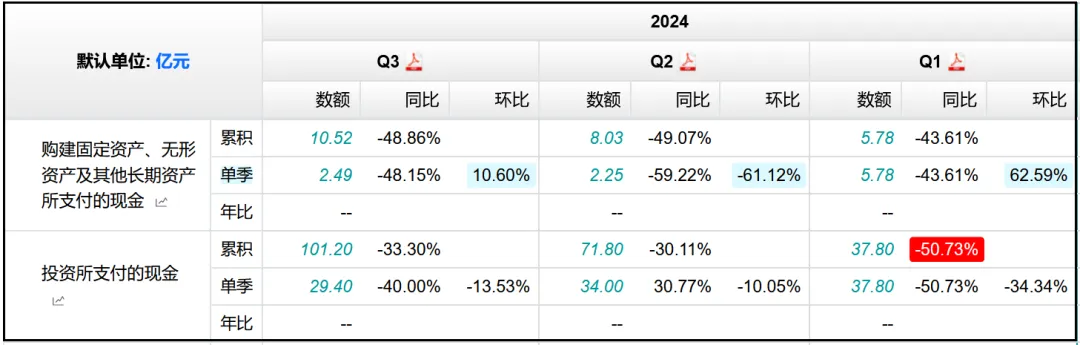

投资活动现金净流出21.05亿元,去年同期净流出66.75亿元,收窄了45个亿,主要是因为今年资本开支规模10.52亿元,同比减少了48.86%,投资所支付的现金也同比-33.3%达到101.2亿元,购建固定资产支出和利用闲置资金进行有价证券投资的规模均有减少;

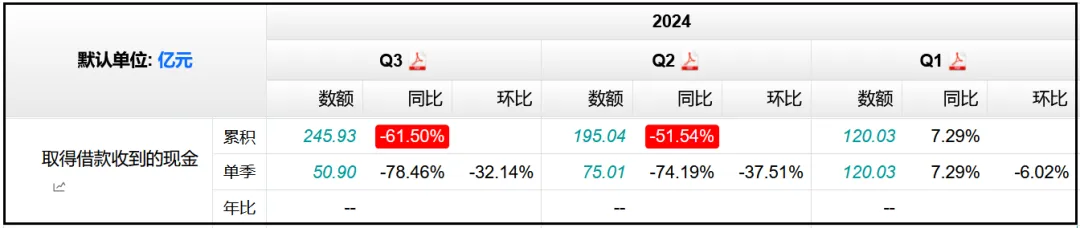

筹资活动现金净流出15.31亿元,去年同期是净流入的31.74亿元,主要是因为取得借款收到的现金减少了接近400亿,偿付债务、支付股利支出的现金虽然同比也有减少,但幅度没有前者多,因此体现在最后的净现金流上是净流出了15.31亿元。

总体来看,公司的现金流结构变化幅度还是不小的,目前呈现“+--”结构,经营净流入,投资和筹资净流出,而且依靠经营净流入完全足以覆盖投资+筹资的净流出,是最理想的现金流构成。

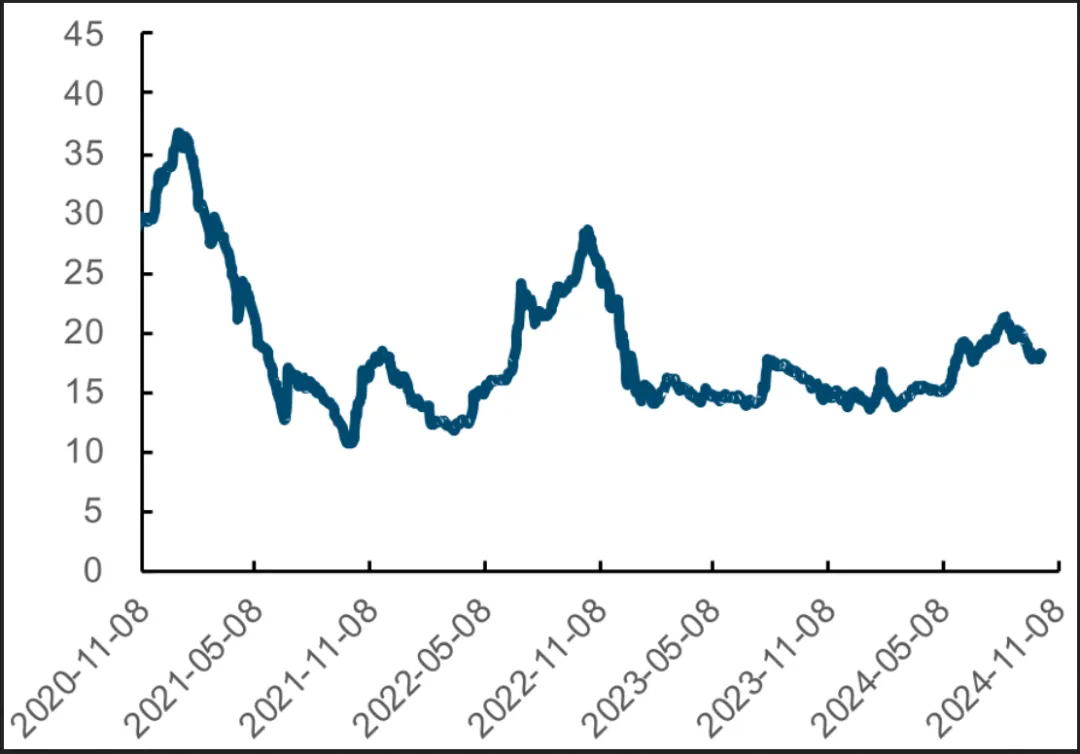

双汇目前的主营业务可分为两大部分:一是传统的包装肉制品,二是屠宰业,前者以猪肉为原材料,因此猪肉价格下跌会使得成本下降、盈利能力增强,但后者则是依赖猪肉价格上涨,猪肉价格下跌对于屠宰业务来说是利空因素。

根据生猪价格走势变化趋势来看,2024上半年波动不大,下半年开始猪肉价格同比回升了不少,尤其是9、10月份左右,出现了一个小高峰,随后开始有所回落,不过幅度比较有限,下半年整体相比于2023上半年是上涨了不少。

上半年肉制品业贡献营收123.73亿元,同比-9.64%,毛利率35.49%,同比+5%。

根据公司三季报交流,Q3季度实现营收68亿元、环比+22%、同比-4%,实现经营利润18.9亿元,同比+7.9%。

营收虽然还是负增长但幅度已经有所收窄,利润正增长,说明公司Q3季度成本控制做的还是很不错;

屠宰业贡献营收133.25亿元,同比-16.14%,毛利率5.17%,同比-1.14%。

三季报中没有披露更加详细的业务情况,不过从猪肉价格的变化来看,屠宰业的毛利率应该会有所回升。

虽然屠宰业的营收规模已经超过肉制品,不过毛利率仅有5%,所以要论对利润贡献的话,肉制品依然是绝对的主力业务。

看看其他的财务指标。

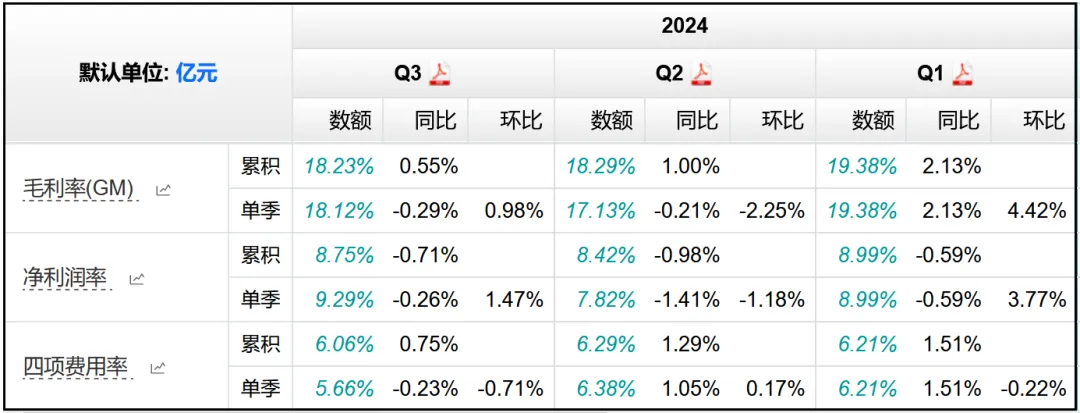

1、盈利能力

毛利率18.23%,同比+0.55%,四项费用率6.06%,同比+0.75%,净利率8.75%,同比-0.71%,盈利能力整体变化不大。

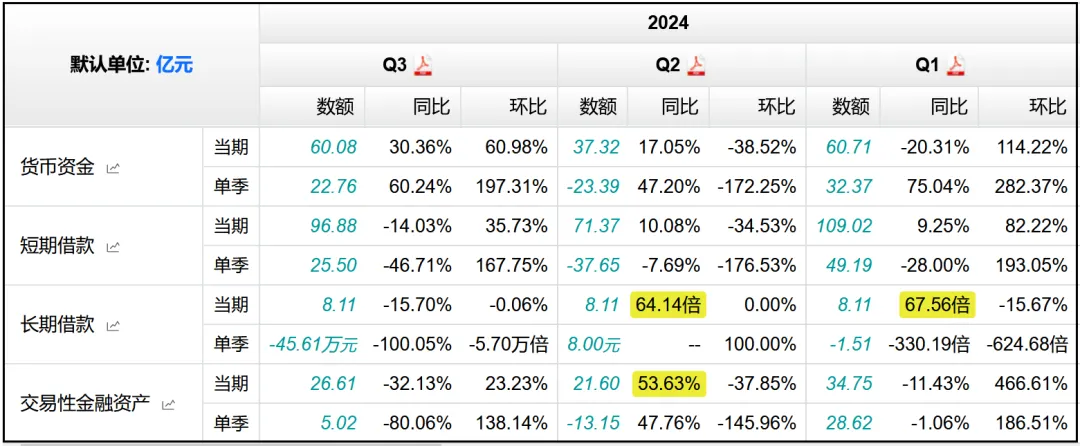

2、货币资金、带息负债

货币资金60.08亿元,同比+30.36%,交易性金融资产26.61亿元,同比-32.13%,理财产品规模减少,转化成了手中的现金。

短期借款96.88亿元,同比-14.03%,长期借款8.11亿元,同比-15.7%。

带息负债总额相比去年同期是减少的,这一点值得肯定,不过依然有100多个亿,依靠现有的货币资金无法覆盖,所以公司还是存在一定的债务压力,资金情况依然比较紧张。

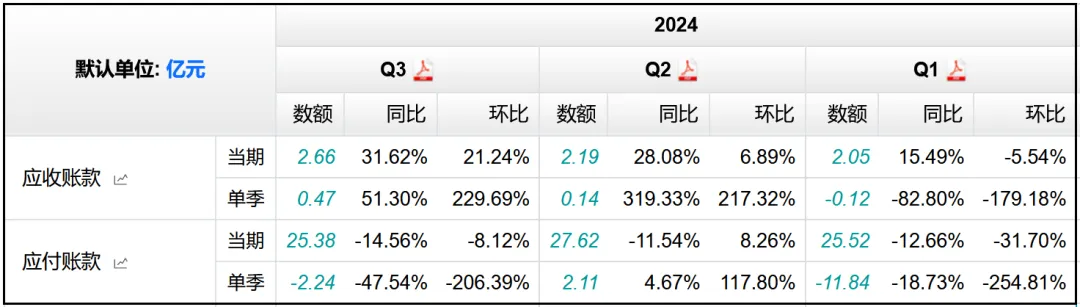

3、应收账款、应付账款

应收账款2.66亿元,同比+31.62%,应付账款25.38亿元,同比-14.56%。

应收款规模依然占比营收极低,不构成什么风险,不过同比超过30%的增速,水平不低,是与上半年公司加大库存出清有关,赊销力度随之提升。

应付款的减少是因为上半年加快上游供应商货款支付以及按合同约定支付工程进度及设备款。

4、存货

存货62.48亿元,同比-19.71%,此前因为猪肉价格持续在低位运行,公司计提了不少存货减值,仅2023全年就计提了接近5个亿。

这种计提减值会直接影响到净利润的表现,因此今年上半年公司加大了库存出货力度。

从上半年的产销量情况来看,生鲜猪产品库存量同比-41.32%,包装肉制品库存量同比-17.11%,生鲜禽产品库存量同比-10%。

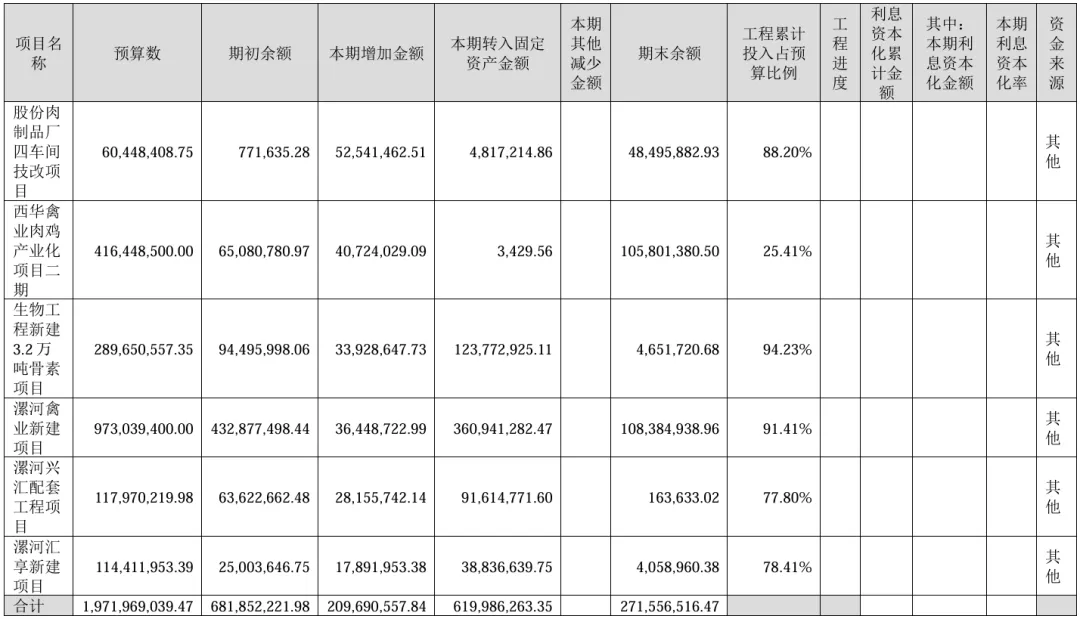

5、固定资产、在建工程

在建工程4.04亿元,同比-78.21%,去年同期账面上还有18.56亿元的在建工程,其中9.74亿都在2023年Q4季度完工转固,目前仅剩下4个亿左右的工程。

从构成来看,主要是西华禽业肉鸡产业化项目二期、漯河禽业新建项目,前者进度较慢,只有25.41%,后者进度已达91.41%,预计很快就会完工转股,其他零星工程的进度普遍也在80%左右,暂时没有新增的大工程。

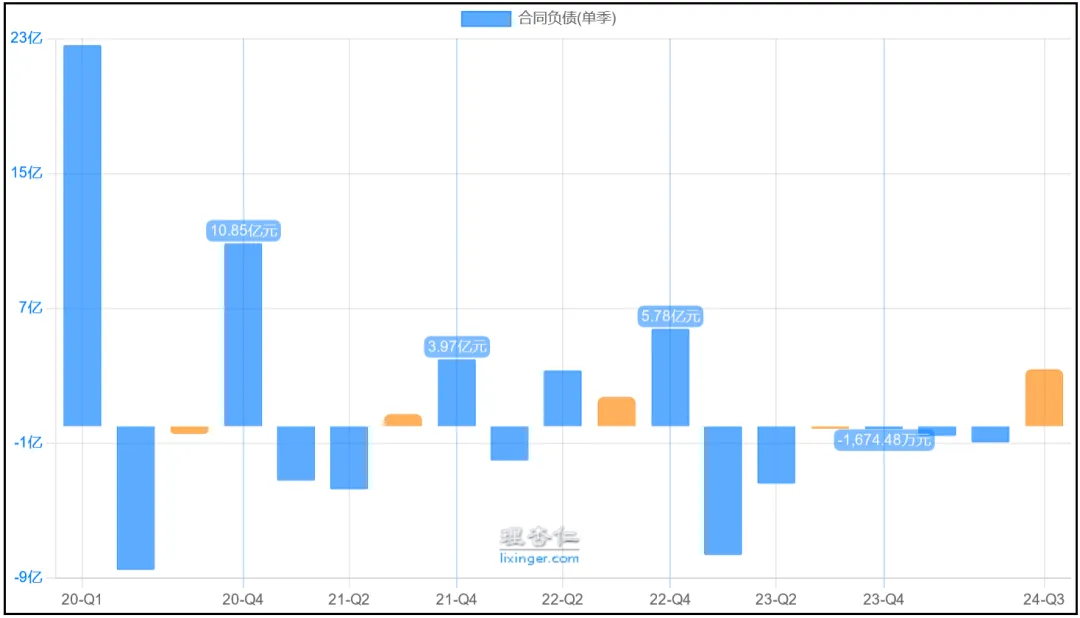

6、合同负债

合同负债21.55亿元,同比+8.5%,Q3季度净新增3.38亿元,为近5年的最高值,每年Q4季度是公司预收货款最主要的增长期,按照三季度这个趋势的话,四季度也是值得期待一下的。

总体来看,双汇发展的业绩还是受到消费大环境不景气的影响,表现仍然比较一般,不过三季度已经开始有所好转,现金流结构也有所改善。

财务数据方面,公司目前的资金状况依然比较紧张,资金不足以覆盖负债,由于加快库存出清的原因导致应收款增加了不少,不过暂时不构成风险,其他财务指标基本都处在正常变化范围内。

对于双汇这家公司,目前来看短期可能很难有太大的成长性,不过很多人对于双汇感兴趣的原因也不在于业绩上的成长性,而是在于分红,公司自2020年以来一直保持了100%左右的分红率,今年上半年每10股分红6.6元,比2023年同期少了0.9元,如果全年还能保持和去年差不多分红力度的话,双汇的股息率依然能有5%-6%左右,至于成长性的话,至少目前来说很难给予太乐观的估计,最多也就是年复合10%左右的增长,如果以股息率、吃分红为目标,那最关键的一点就是要买的足够便宜,目前公司滚动市盈率20倍左右。

本文作者可以追加内容哦 !