$养元饮品(SH603156)$

10月26日,养元饮品发布了2024年三季报:

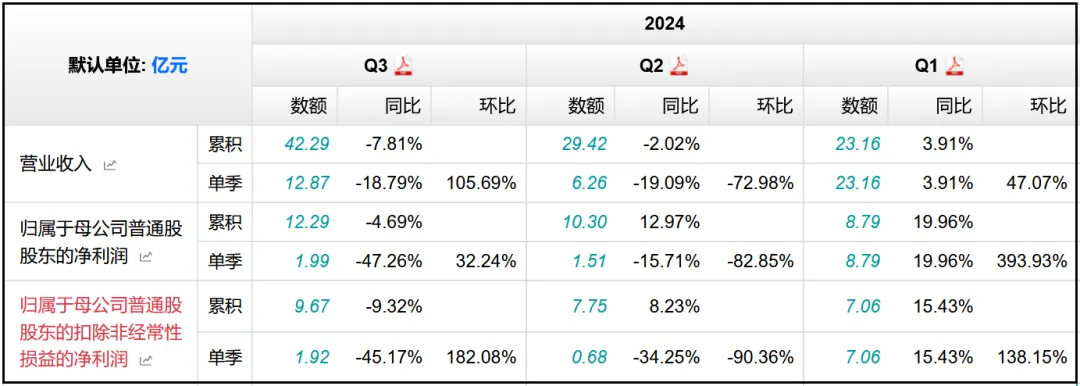

1、营业收入42.29亿元,同比-7.81%;

2、归母净利润12.29亿元,同比-4.69%;

3、扣非归母净利润9.67亿元,同比-9.32%;

4、经营活动现金流净额-1.19亿元,同比+21.52%;

营收、利润双降,第一印象就不太好。

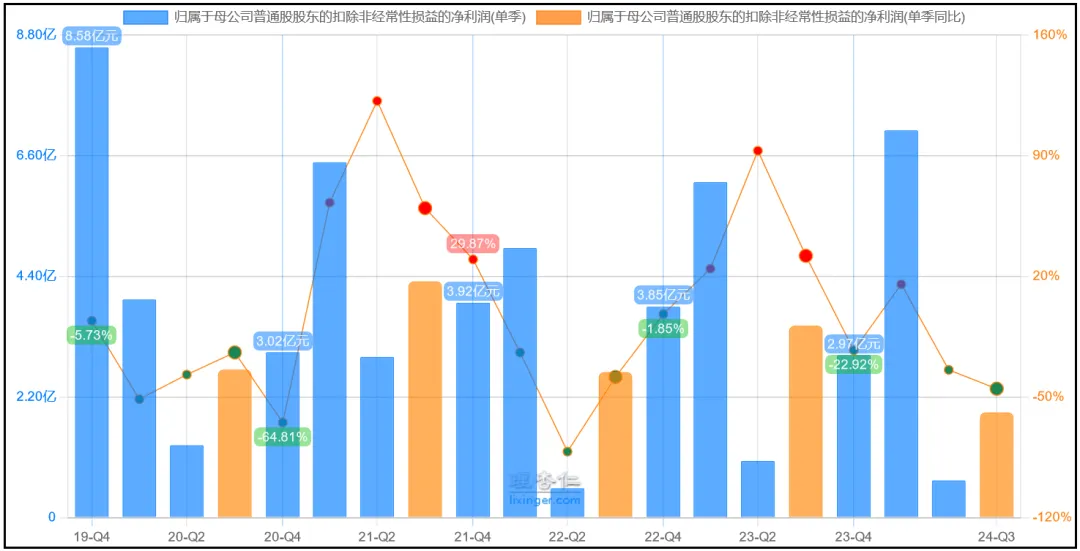

分季度来看的话,从一季度到三季度,经营情况是在逐渐变差的,一季报中扣非净利润还能保持15%以上的正增长,二季度就变成同比减少34.25%,三季度更是同比减少45.17%。

按照这个趋势来看的话,四季度的情况可能也不会太好,虽然2023年四季度的扣非净利润相比2022年同期已经减少了22.92%,但也说不准今年的规模还会在低基数上进一步减少。

就算不减少的话,二、三季度的大坑单靠四季度也很难填的上,所以我认为从营收和利润的角度,公司的这份成绩单是难以令人满意的。

再来看看现金流量表的情况,养元饮品的经营活动、投资活动、筹资活动三大现金流结构都分别有各自值得关注的地方。

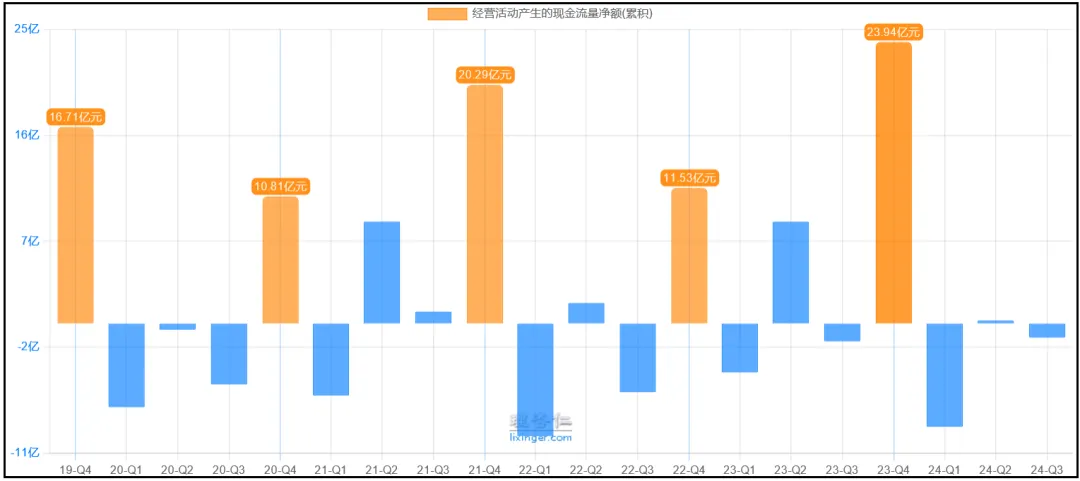

1、经营活动现金流

前三个季度的经营活动现金流净额累计为-1.19亿元,给人一种公司已经开始出现流动性危机的错觉。

但其实从季度分布特点来看,公司每年的回款高峰期为四季度,二季度虽然也会有一部分回款,但基本是和一、三季度的净流出规模相当,所以前三个季度的现金流之和基本都是净流出状态。

从这里可以看出,公司其实并没有出现所谓的流动性危机,只不过如果营收、利润增长不给力的话,现金流同比负增长也是大概率会发生的事情。

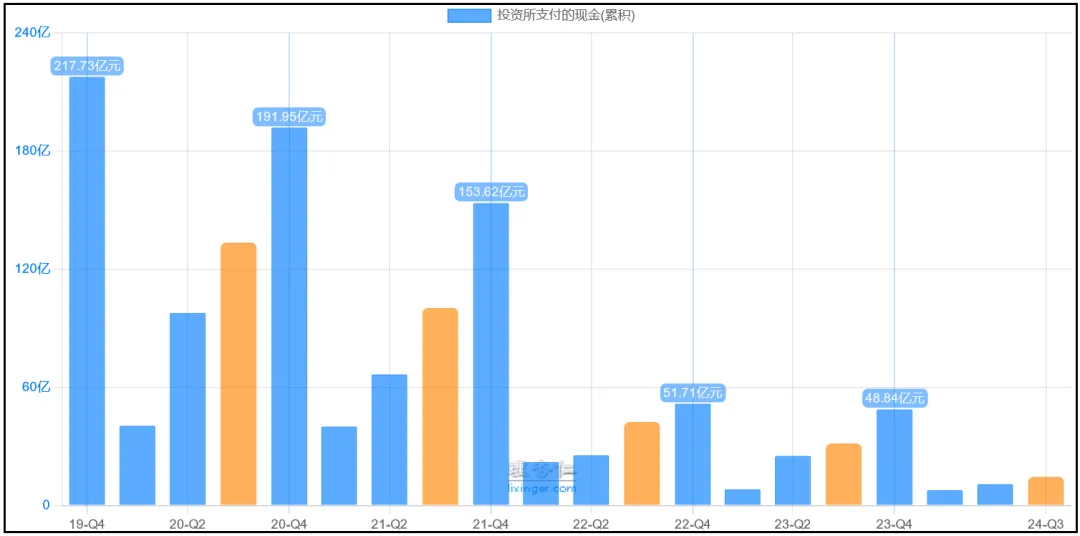

2、投资活动现金流

前三个季度的投资活动现金净流入8.46亿元,相比2021、2022年同期大幅降低,主要是因为其中投资所支付的现金从此前超过百亿规模减少到目前的十几亿规模。

在此前分析公司2023年报的时候,我就曾经提到过这一点,当时是这么写的:

2023年投资现金是净流入的13.81亿元,最近两年都是净流入的状态,和2021年之前的差别巨大,主要是因为这两年公司大幅缩减了对外投资的规模,投资所支付的现金从几百亿减少到40亿,收回投资收到的现金同样也是减少到60多亿,后者多于前者,因此呈现净流入十几亿的状态。

虽然和此前相比大幅减少,但从绝对规模考虑,每年50个亿的投资支出依然不低,毕竟公司一整年的营收才只有60多个亿、净利润只有十几个亿,所以在后面的资产负债表部分,对养元饮品投资情况应该重点分析和关注。

今年公司的对外投资规模进一步下降,我个人认为是一个比较积极的变化。

3、筹资活动现金流

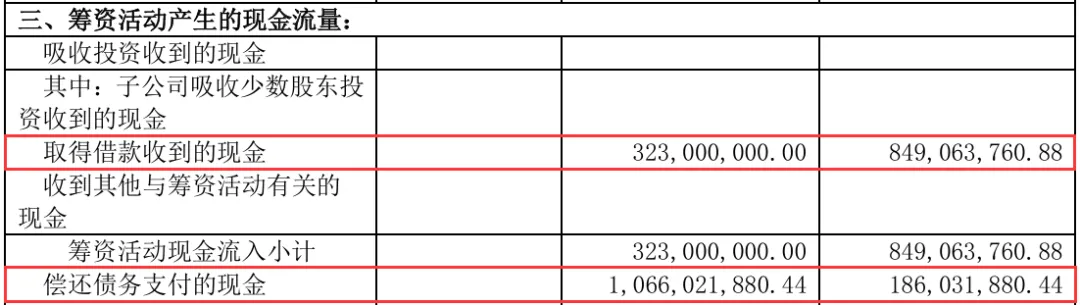

前三个季度的筹资现金流净流出了32亿元,去年同期是净流出17.16亿元,同比增加了接近一倍。

分季度来看的话,主要是二季度净流出了29.12亿元,一、三季度还好,分别净流入0.89亿元和净流出3.78亿元。

二季度之所以筹资活动净流出现金大幅暴涨,是因为偿还了不少借款,从现金流量表中的细节来看,二季度取得借款收到的现金从去年的8.29亿元减少到3.23亿元,偿付债务支付的现金从1.86亿元增加到10.66亿元。

通过这一波偿还债务,公司账面上的短期借款已经从年初的10亿元清空,长期借款也是继续保持0元规模,意味着现在公司没有任何带息负债。

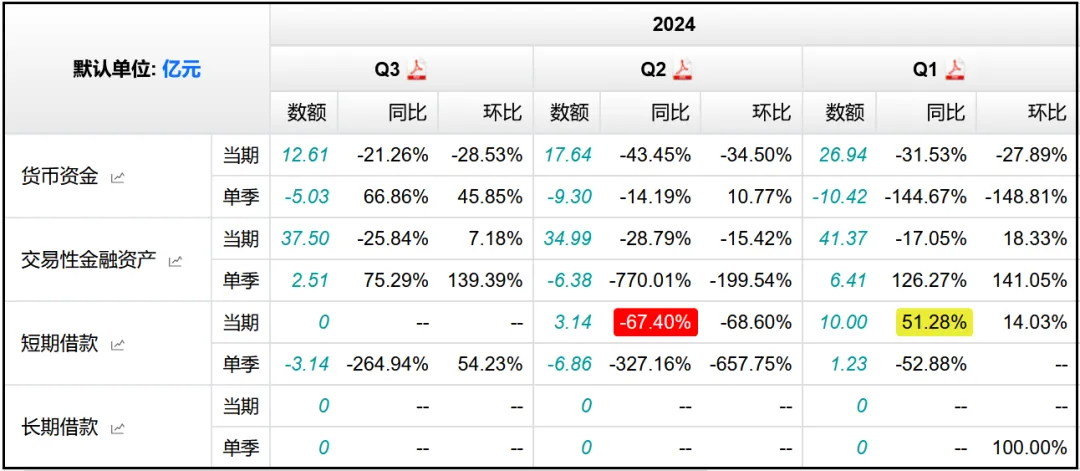

除此以外,截止三季度末,公司账面上还躺着12.61亿元货币资金、37.5亿元交易性金融资产,二者相加占比总资产规模接近50%,也就是说公司总资产中接近50%都是现金及现金等价物,从这个角度考虑,说公司是现金奶牛型企业一点也不为过。

营收、利润、现金流等基础财务指标都看完了,接下来看看具体的业务情况。

公司主要从事植物蛋白饮料的生产和销售,也就是耳熟能详的“六个核桃”品牌,没有其他产品,所以结构非常简单,营收规模的变化基本就是核桃乳销售规模的变化情况,营收利润负增长,所以产品的销售情况也比较一般。

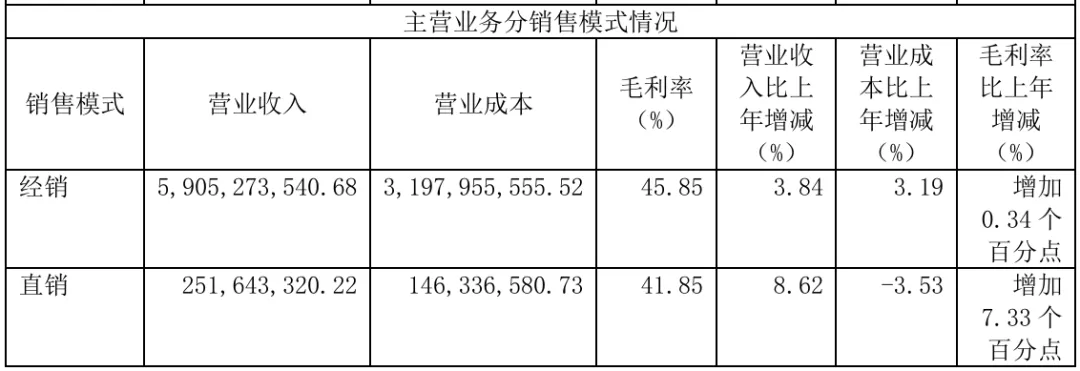

分渠道来看,经销依然是主力渠道,前三个季度贡献营收39.65亿元,同比-9.79%,直销贡献营收2.39亿元,同比+26.72%,增速比较亮眼,但基数还是太小了。

至于盈利能力,半年报和三季报中均未披露两种渠道的毛利率水平,从2023年报中来看,经销、直销毛利率分别为45.85%、41.85%,后者低4个百分点左右,所以论对利润的贡献的话,直销渠道还要更弱一些。

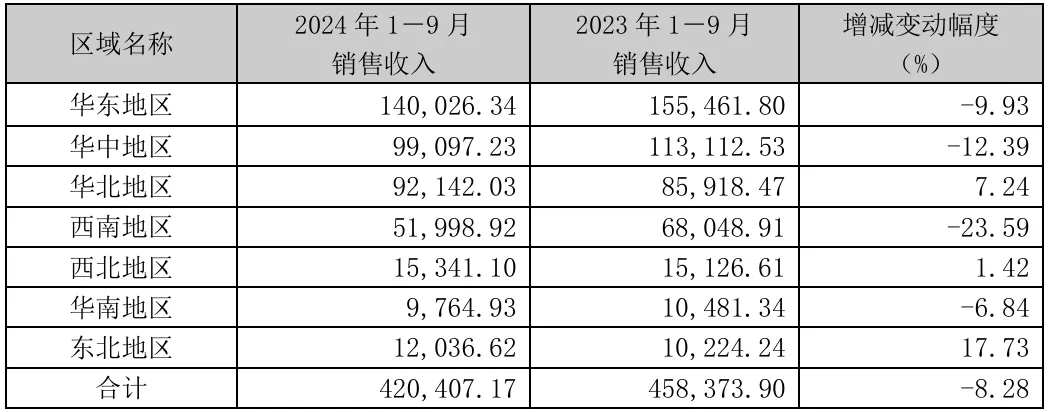

分地区来看,华东、华中、西南、华南地区的销售情况一般,都是负增长,正增长的华北、西北地区增速也不算高,东北地区虽然同比增长了17.73%但基数是倒数第二小,去年同期是最小,所以对整体业绩增长也基本没有太大贡献。

再来看看其他的财务指标。

1、盈利能力

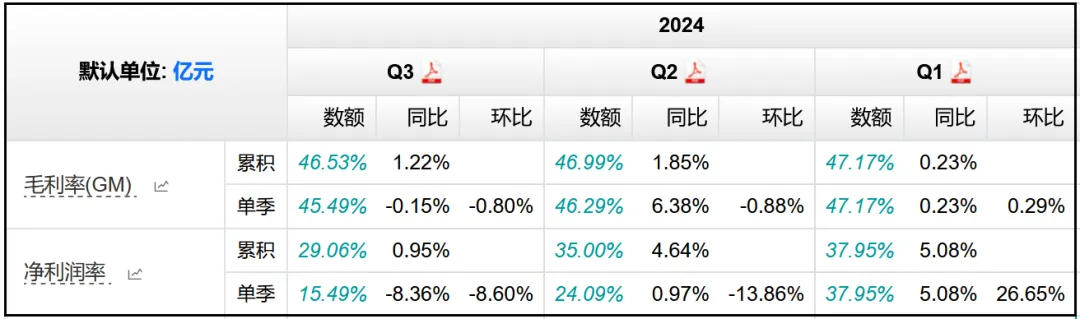

前三季度公司的综合毛利率水平46.53%,同比+1.22%,净利率29.06%,同比+0.95%,虽然业绩一般,但盈利能力相比去年同期增强了一些,29%以上的净利率,对于一家快消品企业来说,属实是不算低了。

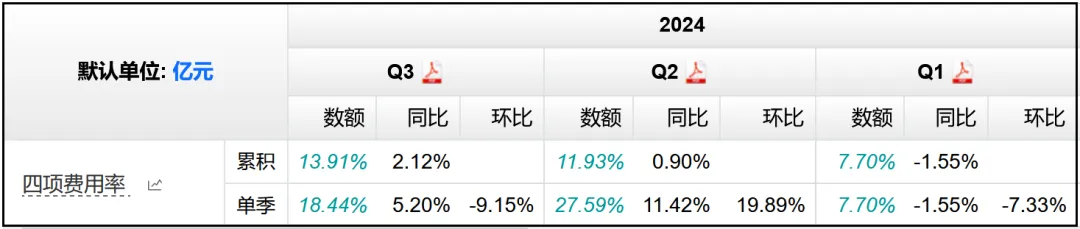

四项费用率13.91%,同比+2.12%,其中销售费用率12.48%,同比+1.04%,管理、研发、财务费用的增速都在1%以下,整体的费用结构变化不大,公司没有在销售方面投入太多的力气。

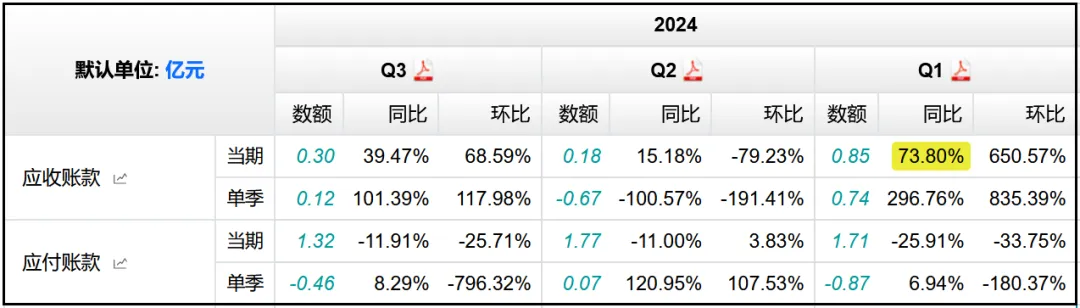

2、应收、应付款

前三季度应收款共计0.3亿元,同比+39.47%,增速比较快但相比于40多亿的营收来说,这点应收款基本可以忽略不计了,所以对于养元饮品来说不存在计提潜在大额应收款减值的问题。

应付账款1.32亿元,同比-11.91%,虽然负增长,但规模依然是应收款的4倍左右,说明公司在产业链中的地位还是比较强势的,只不过应收款增加、应付款减少,话语权相比此前有所削弱。

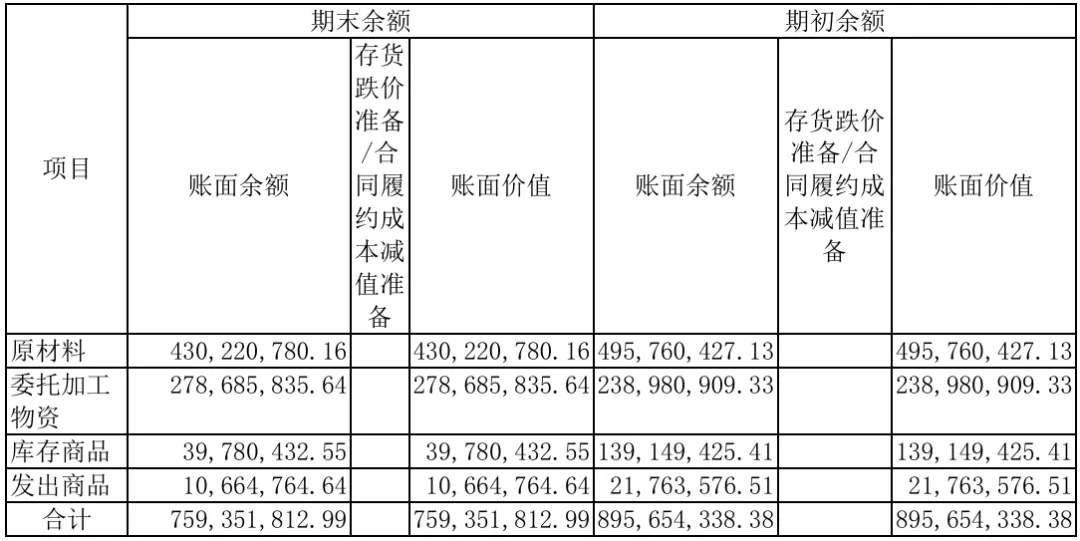

3、存货

存货5.23亿元,同比-27.41%,存货周转率318.8%,同比-50.52%。

三季报中没有披露存货的具体构成,从半年报中来看,存货规模减少了13.73%,其中库存商品从1.39亿元减少到0.4亿元,原材料从4.96亿元减少到4.3亿元,委托加工物资从2.39亿元增加到2.79亿元,说明公司的产品周转情况还是比较不错的,没有出现库存积压的情况。

Q3单季度存货进一步减少了2.37亿元,继续保持良好的变化趋势,库存水平健康。

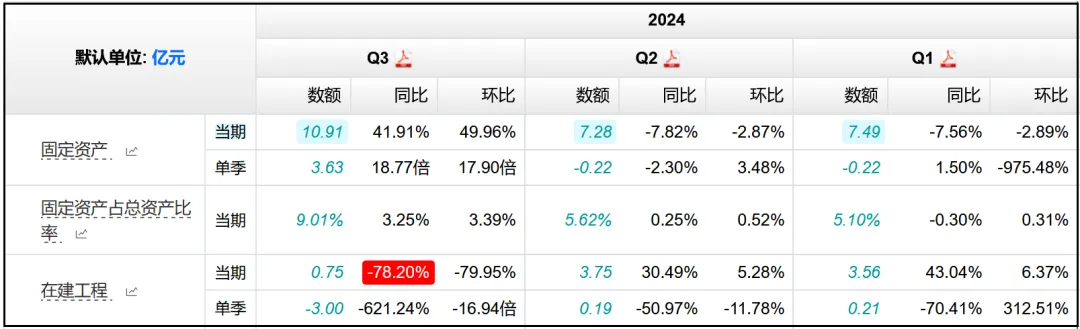

4、固定资产、在建工程

在建工程0.75亿元,同比-78.2%,本来就非常少,现在又进一步减少。

三季度末公司总的固定资产规模10.91亿元,占比总资产9.01%,属于典型的轻资产属性生意,没有太多的折旧支出消耗利润,目前也没有新增产能的趋势。

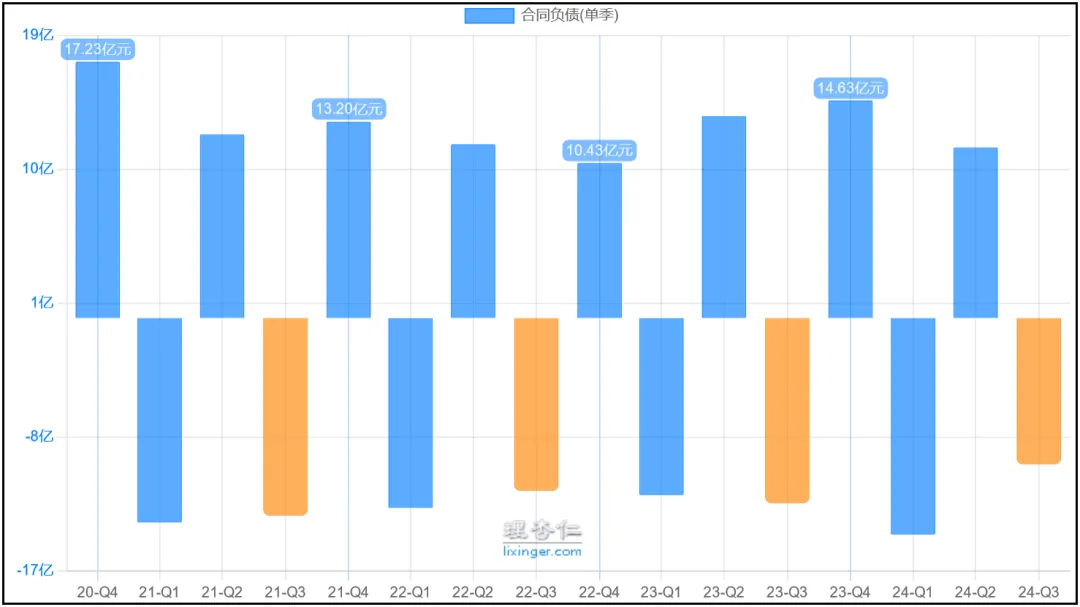

5、合同负债

合同负债4.4亿元,同比+63.56%,这应该算是这份三季报中少有的另一个亮点,从半年报中来看,公司的合同负债全部都是由预收货款构成,所以说明今年三季度末公司的在手预收款是比去年同期增加了不少的。

虽然如此,但从各个季度的合同负债变化来看,今年Q1季度合同负债净消耗14.55亿元,所以Q1的业绩表现还算不错。

Q2新增11.47亿元,相比去年Q2就减少了15.53%,加上二季度营收减少20%、扣非净利润减少35%,说明二季度的销售情况确实一般,也没有预收到太多货款。

Q3净消耗9.83亿元,去年同期是净消耗12.45亿元,个人猜测是不是因为二季度新增预收款有限,业绩表现也不太好,所以公司三季度也没有选择消耗更多的预收款来适当的美化一下业绩,如果是这样的话,那其实合同负债的同比增加并没有看起来的那么乐观。

总的来说,养元饮品的这份半年报和三季报业绩,就我个人而言是不太满意的,公司的产品结构单一,好处是分析起来非常简单,没什么难度,缺点就是目前来看已经显露出增长动力不足的疲态。

从财务数据的角度考虑,公司的财务情况依然非常稳健,带息负债已全部清空,总资产中接近50%都是现金及等价物,回款和存货水平也都比较健康,可以说没有什么财务数据方面的风险。

估值方面,目前公司的滚动市盈率21倍,处在历史估值的65%分位左右。

温馨提示:文中全部内容仅作为个人思考记录使用,不构成任何推荐及建议,投资需谨慎,请独立判断!

本文作者可以追加内容哦 !