今天来聊下毛发医疗行业的龙头企业——雍禾医疗。

毛发医疗的前景是非常不错的,过去整个行业增速非常快。但作为消费医疗品类,不可避免的受到了外部环境的压力。

从基本面来讲,$雍禾医疗(HK|02279)$雍禾医疗在度过了承压阶段之后,今年上半年的业绩已经在回暖了,公司在收入继续保持增长的同时,亏损大幅收窄,费用率下降,提质增效成果很不错。

下半年外部环境整体上是弱复苏的状态,半年报业绩会上公司表示9月左右有望实现单月盈利。按照最近整体的运营情况来看,雍禾医疗很快能够重新实现盈亏平衡。

我对雍禾医疗后续的信心还是挺足的,毕竟能从今年的导向可以看出来,国家在不断出台政策刺激消费回暖。8月初,《关于促进服务消费高质量发展的意见》出台,着力以创新激发服务消费内生动能,培育服务消费新增长点。在政策的刺激之下,后续消费回暖的概率还是挺大的。

从中长期来讲,一旦雍禾医疗重新回到盈利增长阶段,空间还是挺大的。

一是雍禾医疗目前的估值足够低。

当前雍禾医疗的总市值近4.2亿港元左右,但公司2024年中报披露的现金及现金等价物为5.3亿元。之前市场弱势时候的估值下探,不单单是基本面所致,和市场的情绪面也有很大关系。

再看一些指标,雍禾盈利当前的PB-MRQ和PS-TTM分别是0.49x、0.21x,而消费医疗同赛道的爱尔眼科是5.96x、5.98x,通策医疗则是6.60x、6.53x。这其中的估值差距在10倍以上,无论经营增速怎么样,都已经超出了正常的低估范围。

港股由于流动性的限制,确实容易出现这样的局面。如果雍禾医疗放在流动性A股,其估值肯定不止当前这些。

9月初的时候,随着当时市场的行情,流动性回归之下,雍禾医疗其实已经冲了一波了。所以后续行情回暖,雍禾的弹性肯定是相当大的。

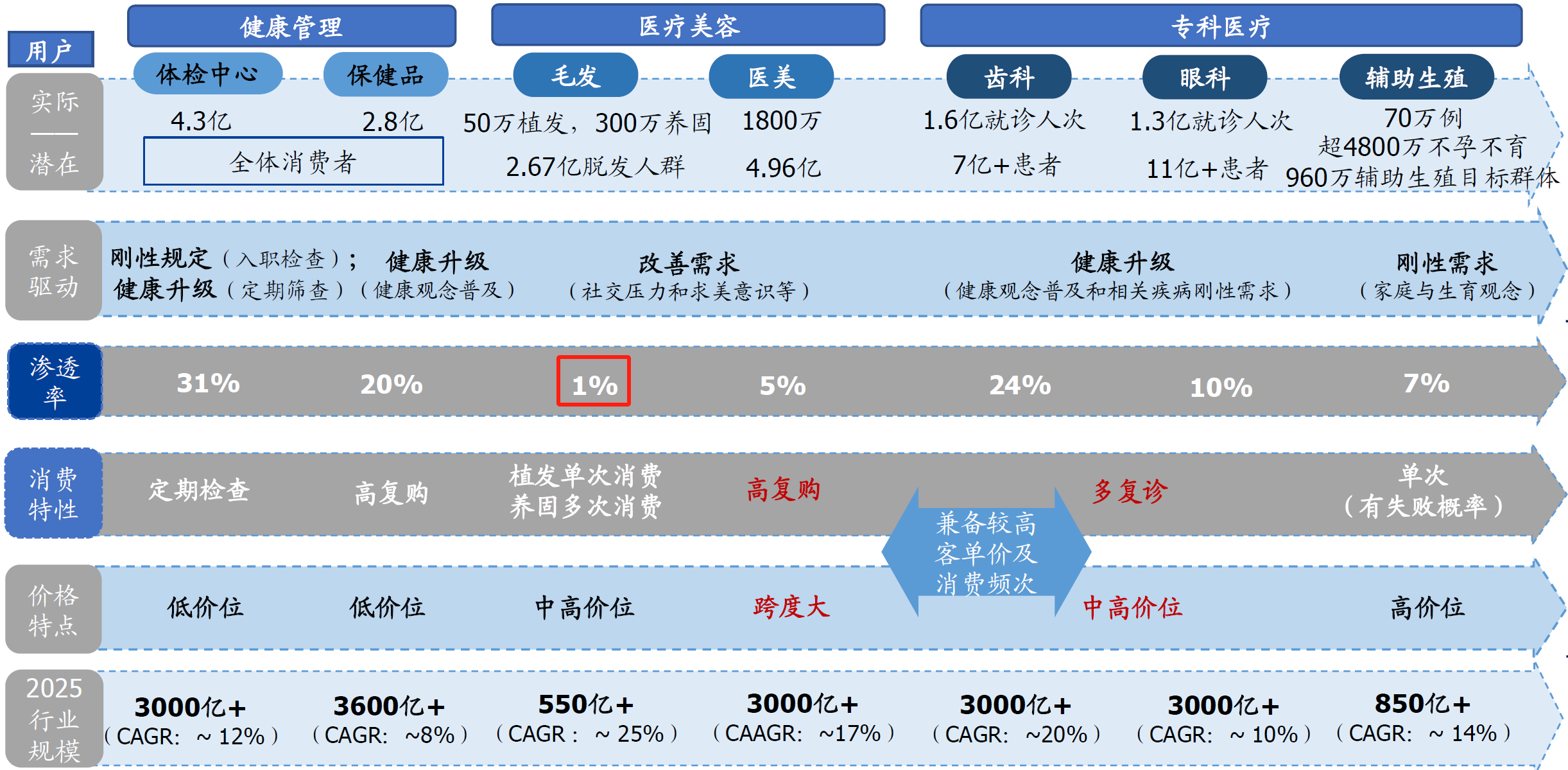

二是毛发医疗还有很高的成长空间,渗透率非常低。

其实毛发医疗不单单是植发,养护、防脱等赛道的需求也在持续扩展。据卫健委《中国人头皮健康白皮书》,30岁前脱发的比例高达84%,较上一代的脱发年龄提前了20年,脱发已经呈现明显的年轻化趋势。

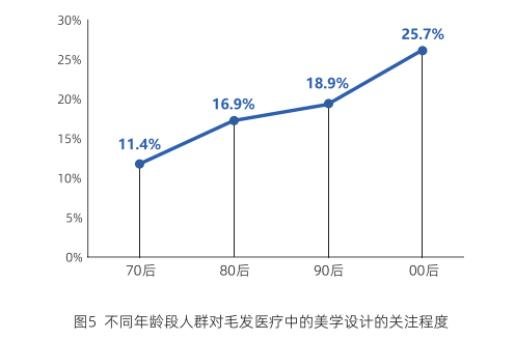

中科院蓝皮书中提到,相较于年长群体,年轻的群体更在乎毛发美学,近26%的“00后”消费者和18.9%的90后消费者更关心毛发医疗中的美学设计。

就像雍禾董事长张玉说的:“毛发市场才刚刚开始,今天的植发就是十几年前整形所处的发展阶段。” 过去整形主要通过手术去治疗改善,发展到今天,整形开始变成轻医美了,很多年轻人开始提前注射打针做预防,不再是单纯的手术。

随着脱发年轻化以及消费者对于头发保养越来越重视,医疗养固等方面的服务需求未来也会快速上升。毛发医疗正在经历一个从“治”到“防”的过程。预计雍禾未来养固发业务的占比会越来越高。

同时,雍禾医疗在过去持续去营销化,以“好医生+好体系”为基石持续构建了植发3.0时代。

根据国盛证券的研报,当前毛发行业的渗透率仅为1%左右,对比消费医疗赛道里的其他行业平均渗透率而言,还有不小的挖掘空间。

三是消费医疗赛道是医疗领域的黄金赛道。

当前全球市场市值最高的两家药企——礼来$礼来(NYSE|LLY)$和诺和诺德$诺和诺德(NYSE|NVO)$,他们股价飙升主要原因是减肥药需求大增。创新药的市场预期规模远不及大众需求更高的消费医疗赛道。

毛发医疗作为消费医疗赛道中的一个大行业,未来的需求也会只增不减。数据显示,我国脱发人群已经超过2.5亿人,占全国总人口的17%,未来关心自己毛发健康的群体只会越来越多。

期待后续外部环境和市场行情回暖后,雍禾医疗能够迎来业绩和估值的回归。

#社区牛人计划#

本文作者可以追加内容哦 !