自9月24日这波行情启动以来,仅仅过去了两个月,市场便开始热议本轮牛市是否已告终结,这无疑凸显了A股市场的独特性。投资者情绪总是极端波动,时而极度乐观,时而极度悲观。

在10月8日,即国庆长假后的首个交易日开盘前,我曾发表一篇文章,题为《牛市,从不理所当然,也不一帆风顺》,旨在为当时那种期待开盘即涨停、收盘亦涨停,并预期短期内翻倍的极度乐观情绪降温。

当前市场人气低迷,我们不妨探讨一些乐观的话题:牛市是否已经终结?

这并非一个容易讨论的问题,因为牛市往往在事后清晰可见,而身处其中时,则充满了不确定性。我们可以从两个角度来思考这个问题:一是迷信角度,二是正信角度。

迷信要狂信

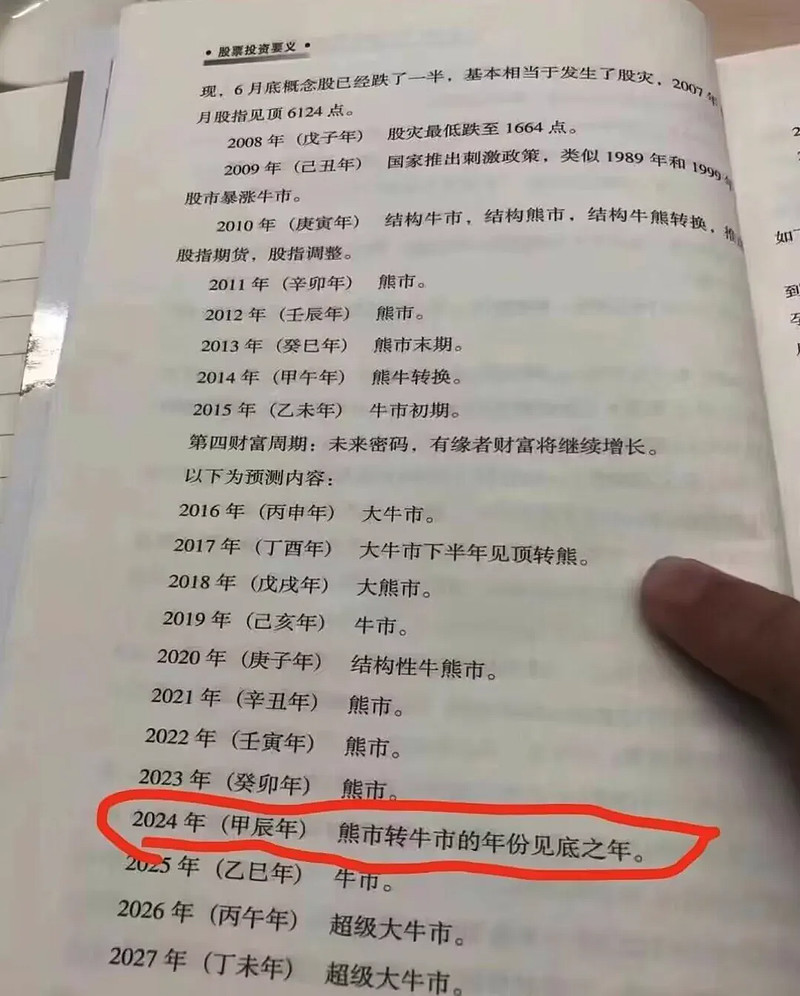

首先,从迷信角度来看,过去一两个月内,许多人可能在各类微信群中见过一张图。这张图出自2015年出版的一本被誉为股市投资奇书的《股市投资要义》。

此书对未来A股市场的走势进行了神秘学层面的预测。作者认为2016年是大牛市,2018年是大熊市,2019年是牛市,2020年是结构性牛熊市,而2021年、2022年、2023年三年均为熊市。总体来看,这些预测大致符合市场实际情况。至于2024年,他称之为熊市转牛市的年份,即见底之年,随后2025年他预测为牛市,2026年和2027年则是超级大牛市。

我不清楚有多少投资者在“9·24”后的一段时间内,基于相信这样的预测冲动地进入了A股市场。如果你相信这种带有神秘学色彩的预测,那么现在最好继续保持这种信仰。如果你连这种带有神秘学特色的预测都会因为市场的短期调整而动摇,连“迷信”都做不好,那我可能真无话可说。

然而,这也是许多投资者的通病,他们往往情绪化地看待市场,看到上涨就认为是牛市,下跌两天就认为是熊市,这种反应甚至可能还不如那些用五行八卦、五运六气来预测A股走势的神秘学信徒。

在投资领域,迷信固然有趣,但真正决定我们长期收益的,还是基于正统投资学理论的策略,也就是正信。

正信看估值

从这一角度出发,A股是否处于牛市并非关键,真正影响未来收益的核心在于能否以低估值购入优质资产。

先锋领航集团的创始人约翰·伯格(John Bogle)在其多部著作中分享了一个经验公式:股市的长期回报大致等于股息率加上每股盈利的增长,再加上每股估值的变动。

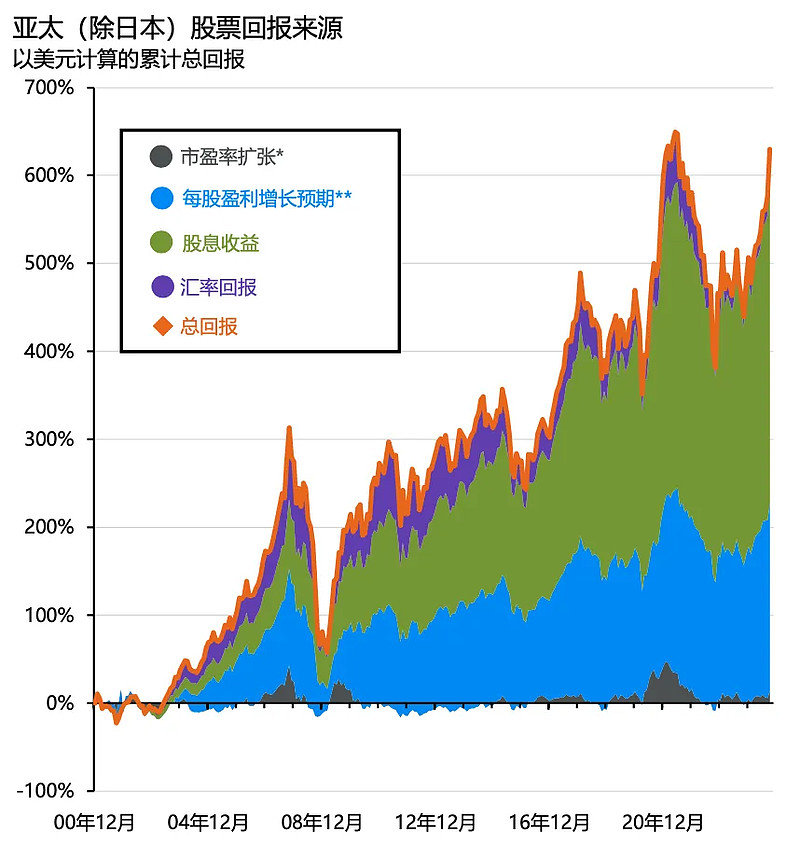

以下图表来自摩根资产管理,展示了亚太股市(除日本)自2000年以来的长期表现。数据显示,24年间该市场上涨了600%,年化收益率约为8%,这一水平颇为可观。进一步分析其归因,可以发现,在漫长的24年中,亚太股市并未从估值提升中获益,其收益主要来源于两方面:股息率和每股盈利的增长。

来源:摩根资产《环球市场纵览Q4中国版》

以此为鉴,审视A股市场,同样适用这一逻辑。在投资过程中,关键在于避免高估买入,防止估值变化成为收益的拖累。在此基础上,通过股息率和每股收益的增长,投资者可以逐步积累虽不惊人但颇为丰厚的回报。

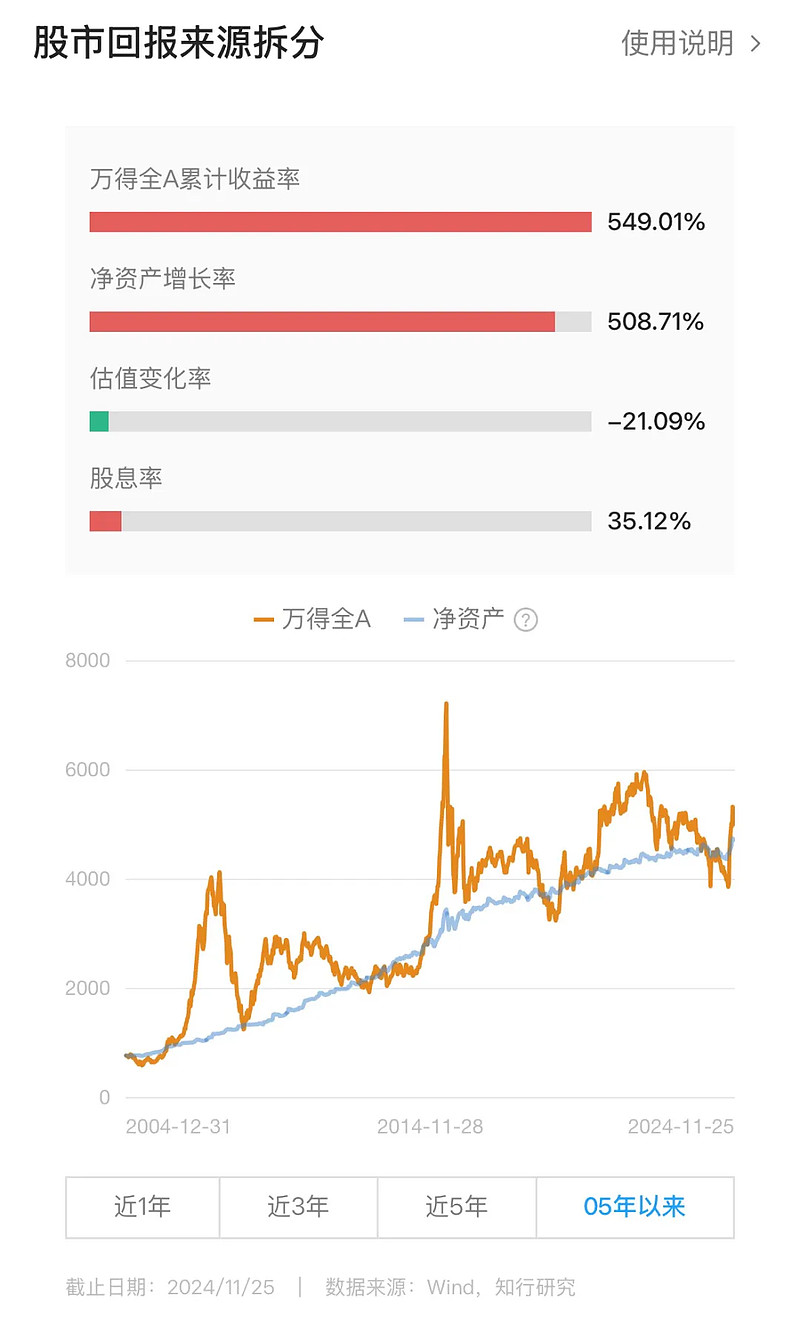

再次分享一张图表,该图表来自有知有行,我曾在过往多次分享。通过有知有行对万得全A指数从2005年至今的收益进行拆解,可以发现自2005年末以来,A股市场的主要收益贡献来源于盈利增长,股息率虽有所贡献,但由于A股长期缺乏高分红的习惯,这部分收益相对较低。相比之下,估值的变动却拖累了整体收益,拉低了约20%的收益水平。

从图中可以看出,当前A股市场整体走势与净资产增长趋势大体相符,处于一个既不昂贵也不便宜的区间。在此位置,投资者应保持更多耐心,等待股息的发放及每股收益的增长。

当然,这再次触及了本轮A股行情的核心问题。为何在9月24日的一波大涨之后,A股市场整体停滞不前,且内部分歧显著?

关键在于,9月24日宏观层面政策的出台虽然能够恢复市场信心并引发一定的估值修复,但要从根本上推动市场继续上涨,仍需宏观经济和上市公司业绩的实质性改善。然而,这些改善并非一蹴而就,而是需要通过季度财务数据的逐步发布,市场才能得以验证和确认。

因此,耐心是不可或缺的。

慢牛才有好体验

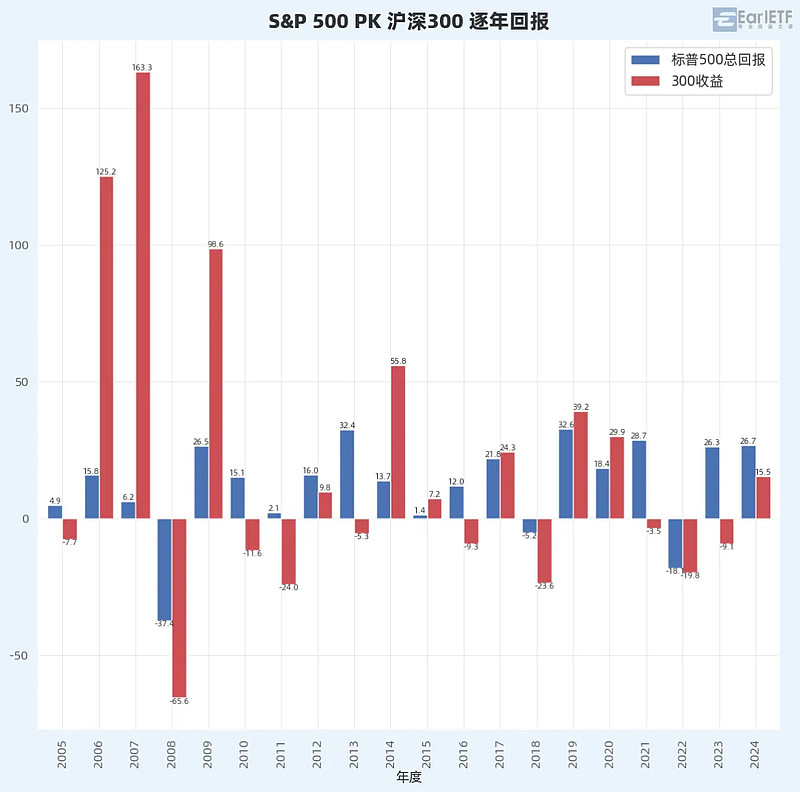

回顾A股的历史,不难发现,投资者的持有体验之所以不佳,很大程度上源于市场的过度亢奋。这种亢奋往往表现为短期内大幅上涨,如一年内涨幅达到100%,这种极端的估值透支在随后的熊市中往往需要通过指数腰斩来清偿,从而导致整体投资体验较差。然而,若我们冷静分析,今年至今沪深300指数已实现两位数的增长,这样的表现其实并不逊色。

投资者对美股持有体验的推崇,并非仅仅因为美股能够实现单年大幅上涨。

从下图可以看出,标普500指数多年来哪怕大涨年份,年均涨幅通常在20%至30%之间,未曾出现如A股般极端的暴涨,但其优势在于极少出现大幅下跌的年份。这种持有体验极佳,主要得益于其稳定的赚钱效应,使得不同年份入市的投资者大多能在未来几年内获利。相比之下,A股的持有体验则较为糟糕,不同年份入市的投资者在后续持有期间的体验差异巨大。例如,2018年末入市的投资者与2020年末入市的投资者,其体验可谓天壤之别。而在美股市场,这种差异并不显著,尽管入市时间有早晚之分,但多数投资者都能享受到后续几年的上涨,这才是真正意义上的慢牛行情。

从这一角度来看,9月24日迄今的这边A股行情在国庆后并未出现疯狂的持续上涨,实为一件好事。至少市场没有进一步透支估值,也没有通过割新进股民基民韭菜的方式来实现盈利。因为真正的股市为投资者带来的回报,应源自于宏观基本面的增长和企业盈利的增长,而非老股民割新股民的韭菜。因此,当前的A股市场其实并不糟糕。

至于是否仍处于牛市,或牛市是否真的存在,这些并不重要。关键在于,投资者能否在一个足够低的估值水平下购入这些资产。

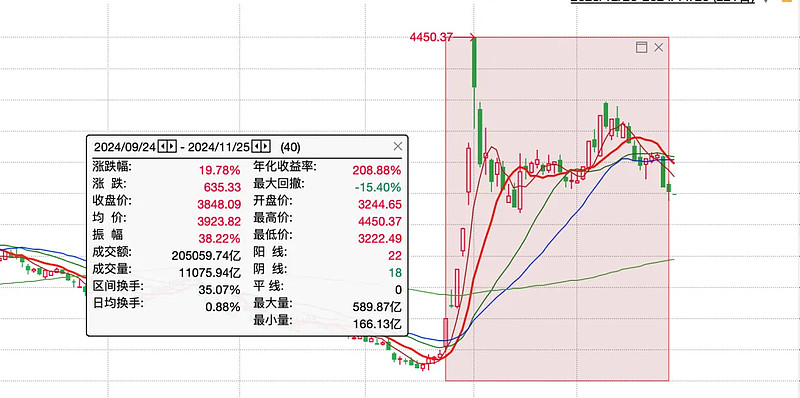

从沪深300指数的表现来看,11 月 25 日收盘后,较9 月 24 日起步前仅上涨19.78%。

若将9月24日前的沪深300指数视为真正低估的位置,那么从估值角度来看,下行空间已相对有限。

此时,耐心持有是明智之举。

若市场不幸下跌10%,则估值将再次接近低估区域,从我之前观察的“五年之锚”来看,这相当于回到了今年七八月份的水平。届时,投资者甚至可以大胆地分批加仓,进行抄底操作。

牛市是否终结并不重要,关键在于当市场出现新低时,投资者是否敢于相信估值的力量,并如我在七八九月所做的那样,逆势加仓。若具备这样的决心,投资者反而会认为市场震荡是机会,而非威胁,从而在心理上保持冷静,无惧波动。

最终,关于牛市是否终结的疑问,或许并没有一个标准答案。我们看到的,更多的是市场情绪的潮起潮落,是投资者在希望与焦虑之间摇摆的缩影。

在这个充满不确定性的世界里,投资如同人生,充满了未知的挑战与机遇。与其追逐所谓的“牛市”幻影,不如踏踏实实地关注企业基本面,关注自身的风险承受能力。长远来看,稳定的盈利增长和合理的估值,才是我们获得长期回报的基石。即使市场波动,即使前路迷茫,作为投资者依然要相信,一份耐心,一份理性,一份对价值的坚守,终将带领我们抵达理想的彼岸。毕竟,投资的意义,不仅在于财富的积累,更在于我们在这个过程中,对自我的认知和提升。

作者:张翼轸本文作者可以追加内容哦 !