$中远海控(01919)$ 是his哥的爱股,经常看他信誓旦旦的谈自己满仓中远海控的心理过程,所以慢慢对这家公司有了些兴趣。毕竟his哥的组合盘,8年时间,获得了8.4倍投资收益。他满仓的公司,值得探究一番。刚好最近中远海控港股大跌,市净率到了0.77,可以看看有没有投资机会

事先声明,我对这个行业了解程度不深,只是出于好奇,搜集了一些信息,算是给自己的兴趣,做个总结,请谨慎观看

一、净资产的结构

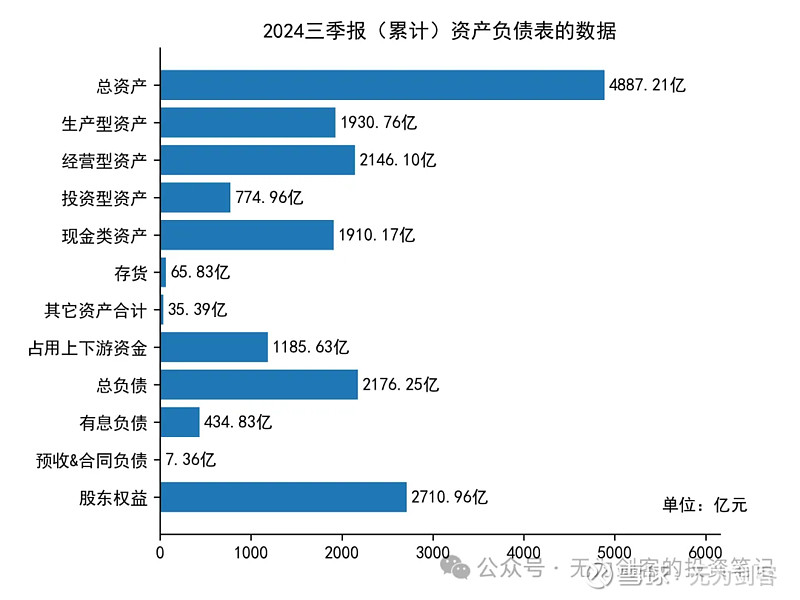

中远海控当前的最大看点,就是港股“破净”,所以首先探究一下,中远海控的净资产到底有些什么。先来看三季度的资产负债表数据:

从资产质量方面看,中远海控21/22年受益于疫情反复,航运需求暴涨,2年赚了将近2000亿,大手笔分红以后,仍然剩余了较多现金,因而资产质量还算不错,账面有高达1900亿的现金

有意思的是,中远海控的经营型资产和总负债规模差不多,而经营型资产里边,主要就是1900亿的现金和200亿+的应收类账款,现金可以用于抵债,应收也也可以抵消应付类负债。因而我们可以假象一下,公司把经营型资产用来还了所有的负债,那么剩余的就是1930亿的生产型资产+774亿的投资资产,合计2704亿,正好等于股东权益2710亿。

也就是说,如果我们按照现价,花1650亿全资收购中远海控,那么我们可以得到一个无负债,拥有1930亿生产型资产 + 774亿的投资资产。接下来,我们再细拆一下,这些资产里边都有什么,首先是生产型资产:

以上四样资产合计1865亿,可以代表生产型资产了。其中固定资产+在建工程,主要是船舶(约59%)、集装箱(约15%)、办公设备(约14%)、房屋及建筑(约13%),全都是运输业务的基础设施。使用权资产和固定资产的类型差不多,基本也都是船舶、房屋、设备相关的海运基础设施资源

投资资产里边,大头是股权投资,占比接近90%,剩余的多是权益工具、金融资产投资。股权投资里边,除了中粮100亿的股权投资,剩余的580亿投资,几乎都是码头、集装箱等产业链公司的投资

可以看到,收购中远海控,还清负债以后,我们得到的资产,90%以上都是海运业务相关的船舶、设备、码头、建筑等资源。如果单论这些资产的账面清算价值,打个5折,算1350亿吧,市值1650亿,好像也没低估。

但是如果考虑到这些资源的稀缺性,可能还真的有些低估。一方面船舶当下是稀缺资源,看看中国船舶的订单,要拿到船当下不是个容易的事儿,所以船舶当下的价值打5这是比较低估的;另外一方面,海运码头、停靠船位都是相对稀缺的资源,因为海运不像陆运,可以随处设置点位,适合海运点位的海岸线是有限资源,且受到一定程度的管控

因此,当前PB在0.78的位置,相当于把资产打了7.8折,总体上算是合理区间吧,没多少便宜可占

二、净利润的底线水位

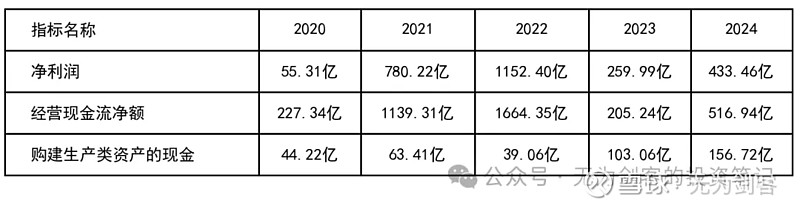

讨论净利润之前,先看下近5年三季度累计的净利润和现金流之间的关系:

可以看到,公司的经营现金流长期大于净利润,主要原因是公司的固定资产占比很高,因而折旧和摊销金额较大,这些钱在利润表扣除了,但是现金流量表没有扣除。考虑到,大部分固定资产都是现成的,折旧以后依然能够使用,所以目测近几年也会继续保持经营现金流大于净利润的状态

海控的业绩主要就是运价*运力,运力短期内比较难改变,因而短期内的业绩主要看运价,长期则可以看运力的增长情况。

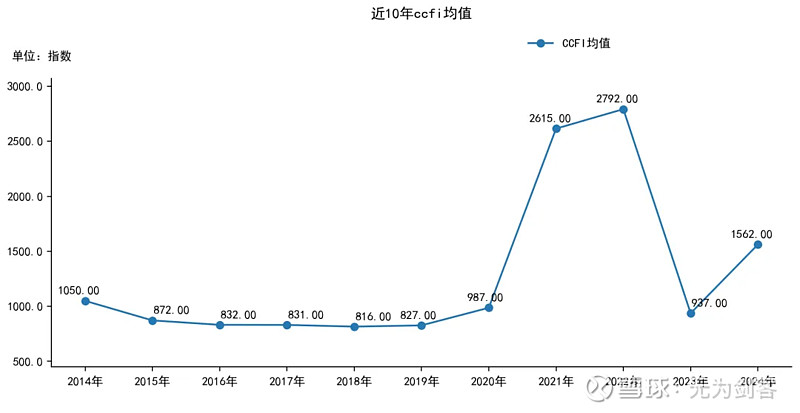

运价可以看CCFI,以下是CCFI近10年的平均值:

海控的经营业绩和CCFI强相关,但由于2021/2022,2年赚了10年的钱,突然变成了暴发户,利息收入大增,因而同样的CCFI,每年利润会多出100亿。比如我们选取2020年和2023年,2020的财务费用是41.3亿,属于支出,而2023年,财务费用-56.6亿,变成收入了,考虑到有息负债还会继续降低,现金还会增加,所以基本上可以认为,相同CCFI的情况下,未来每年靠利息,海控的利润会比之前增加100亿。是不是很神奇?普通小伙撞大运,突然变高富帅的感觉。以前累死累活,一年挣100亿,现在躺着顺手就多出100亿利润。

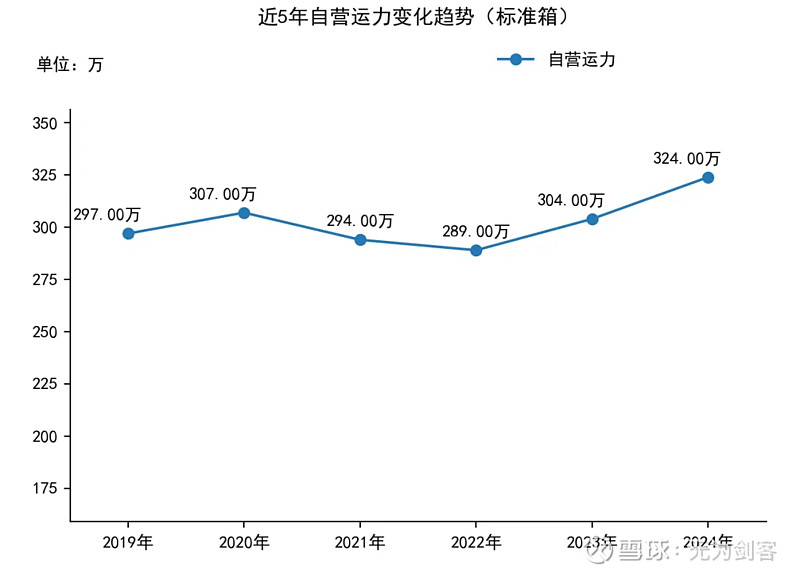

通过上图,可以发现,CCFI大部分时候的低位在800~900之间,粗略的算,我们取个均值850,那么和2023年的937,相差刚好10%,而如果我们考虑到运力每隔几年会增长10%,就可以把2023年的情况,作为未来10年的最差情况参考值。为了解释这个计算方式,可以看下近5年的运力变化情况:

2019年到2024年,5年时间,运力增长27万,差不多10%,毕竟2024年年报还没发,324万是中报的数据,年报也许还会增加一丢丢,粗略算5年10%的运力增长吧。以2023年为起点,每5年运力增长10%,10年后运力增长20%,平均一下,未来10年平均运力,就是2023年的1.1倍

综上所述,未来10年,CCFI指数最低值850,那么未来10年的最差业绩,在2023年的基础上,指数多算了10%,运力少算了10%,0.9*1.1 = 0.99,约等于1倍,因而2023年可以作为10年业绩最低位的基准值

而2023年的净利润是多少呢?归母238亿,因此,我们可以得出结论,未来10年,海控最低的净利润在200~300亿之间,悲观一点就是200亿,乐观一点就是300,毕竟利息会越来越多。

现价对应1650亿,收购一家无负债、航运资产价值2200亿,每年可以赚200~300亿,收益率 > 12%,分红率 > 6%的公司,划算嘛?

听起来好像还有点诱人,好像有点理解his哥了

三、海运的未来格局

说实话,对于海运这个行业研究不深,大概看了下马士基的发展历史,然后打开地图,看了下,世界知名的几个海运公司诞生地之后,发现了一些很有意思的事儿,先看地图:

曾经的海运老大,马士基,诞生于丹麦。从上图可以看到,丹麦在欧洲的北边,三面环海,很适合做海运。马士基发展的第一桶金,是在世界大战期间,靠运输必须物资,赚了很多钱,贷款买了很多船只。后边几十年,又遇到工业化大发展,需要运输石油,一跃成为世界最大的海运公司。

现在的海运老大,地中海航运,总部在瑞士,业务起家于意大利。从上图可以看到,地中海沿岸有很多国家,北岸的欧洲,工业发达,东岸的中东,石油资源丰富,南方的非洲,矿产资源丰富,这是一个非常优质的贸易圈,且大部分国家都沿海,因而发展出一家世界航运巨头也就不奇怪了。

然后我们再看看亚洲的地图:

亚洲的海上经济圈,确实不如地中海商贸圈那么优越,很多时候陆运也能解决问题,这大概是亚洲海运事业发展比较缓慢的原因。但考虑到中国是全世界最大的制造业输出国,东南亚也在模仿中国的道路,走制造业的路子,理论上,亚洲未来会有很大的商品输出需求,因而海运的需求还是会有增长,但是增长多少,需要看具体情况了。

可以确定的是,未来10年,中国公司出海的比例会逐步上升,新能源汽车、家用电器,都已经走在世界前列,国内竞争趋近饱和,接下来都会大踏步的出海,比如最近3年,跨境电商火爆,海上各段的运力就有些不足。理论上,这里存在一些发展机遇,看看中远海控能不能把握住了

四、总结&感叹

1)海控前两年撞上大运,赚了很多钱,资产结构发生了重大变化,靠着利息收入,同样的CCFI指数下,净利润会多出100亿,从而让净利润可以稳定在200亿以上

2)海运这个生意,质量一般,需要重资产投入,且日常的净利润率不高,但是遇到动荡的年份,比如战争、疫情,反而能大赚特赚,2年就能赚回10年的利润。仔细想来,倒是可以跟手里的消费品公司,做一定的对冲

3)根据CCFI指数和海控的收入情况看,公司是典型的周期股,去年处于周期的相对底部,今年处于周期的中间位置。最佳的建仓时机,其实是去年,那时候资产结构已经明确出现了重大变化,最低净利润已经抬升至200亿以上,而当年的CCFI处于较低水位,市场对于公司的估值给的也较低,不仅资产被低估,盈利能力也被低估,算是非常理想的投资机会。

只可惜,之前没关注这家公司,和海油一样,只能拍断大腿!!!

当然,现价对应的估值,在盈利能力方面有一定的低估,计算下来,港股当下的投资回报率大概率可以在12%以上,分红率大概率在6%以上。唯一不爽的是,港股通有20%的分红税,会大幅降低可获得的回报率。

另外,也要考虑到,近2年中远海控的股价涨幅较大,中东战争也有缓和趋势,CCFI明年不一定能维持当下的高位,因而短期有较大的回调压力。所以我的想法是,现在港股账户配置一小部分中远海控,然后等股价继续下跌,跌到有更多便宜可占的时候,再考虑港股通多买一些(毕竟港股通的收益要少20%),同时也观察下,接下来的国际局势会怎样发展。

作者:无为剑客

本文作者可以追加内容哦 !