杀不死我的终将使我强大!从创立那天起,关于李斌和蔚来的质疑声就未曾停止过。

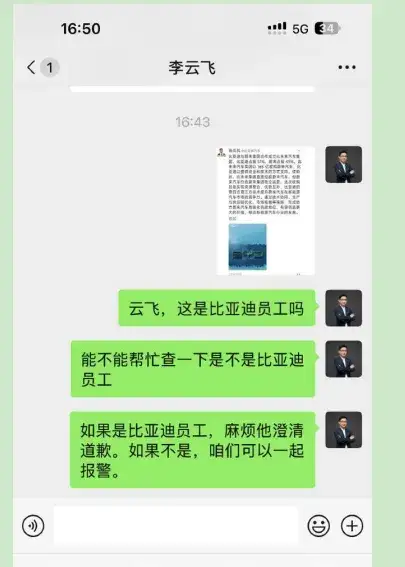

近日,一则朋友圈截图传出,称蔚来汽车要被比亚迪收购。11月22日,蔚来助理副总裁马麟回应称“坏人太多”,并配上与比亚迪品牌公关总经理李云飞的聊天记录。询问后者能不能帮忙查下是不是比亚迪员工所为。李云飞回复,“网传的比亚迪与蔚来汽车相关的投资及合作信息,为严重不实信息!请大家不信谣,不传谣。”

最终,蔚来汽车还是选择了报警。11 月 23 日,蔚来法务部微博表示," 公司已掌握该谣言的全链路推动过程,以及多平台初始传播的相关网络账号信息,并已向警方提交相关证据,公安机关已正式立案调查。"

最新消息显示,造谣者已被警方行政拘留。实话说不怪蔚来硬刚,近来其日子过的实在有些烦心。仅几月前蔚来一度传出“破产”信息,8月31日蔚来法务部发布“关于近日相关恶意谣言的声明”,核心内容就是,有人在网络上发布“破产”虚假信息,且被大量恶意传播。

及时辟谣、稳定内外信心必须也必要。但正如开文所言,质疑有时不全是坏事,不断释疑、在质疑声中成长是不少新兴企业的常态。谣言虽可恨,俗话也说苍蝇不叮无缝蛋,虚惊一场后,面对一波波旋涡,蔚来也需思考为何屡屡被质疑?自身有无短板待补?经营健康度如何?

1

连续四季亏超50亿

负债率超84% 烧钱何时止?

至少二级市场表现看,不算多苛求。公司股价近几年好似坐在过山车上。2020下半年股价6美元左右开始启动,短短半年2021年1月便达到巅峰66.99美元/股。随后便又一点点回归到之前水平,截至2024年11月28日,蔚来汽车收盘价4.380美元/股。较开年的9.07元已经腰斩。

看预期下菜碟是资本常态。看看业绩面,勿怪投资者用脚投票。据凤凰网汽车,从2023年1月到2024年9月,蔚来21个月时间里,合计亏损了360.1亿元。

就在传出“被收购”谣言不久前,2024年11月20日蔚来三季报发布,第三季营收186.7亿元,同比减少2.1%,净亏约50.6亿元,同比增亏11%,已是连续第4个季度亏损超50亿元。放眼其他几家造车新势力,抛开已大幅盈利的理想汽车不谈,小鹏、极氪、零跑分别亏损18.1亿元、11.4亿元、6.9元,后浪小米集团亏损15亿元,蔚来所受亏压明显要大的多。

当然也有好消息,三季度销量创新高,达到61855台;186.7亿元的营收,环比增长7.0%;整车毛利率提至13.1%,保持行业领先水平。同时,蔚来还发布了史上最强季度指引:四季度交付指引达7.2万台至7.5万台,同比增长43.9%至49.9%;四季度营收指引196.8亿元至203.8亿元,同比增长15.0%至19.2%,两指引均创历史新高。

只是,这些对于扭亏似乎还有些不够。据界面新闻,蔚来创始人、董事长、CEO李斌在财报电话会上表示:“随着明年销量翻倍,整体经营会继续实现正向增长,亏损明年预计将收窄,目标是2026年实现盈利。”换言之,即便翻倍一年内仍不能扭亏为盈。

若再拉长些时间线,李斌给蔚来制定的盈利时间表曾一再向后拖延,2026年是否真能如愿盈利还需画上一个问号。早在2022年底李斌就曾放言,蔚来品牌2023年四季度可以盈利,公司有希望2024年实现盈亏平衡;2023年6月,李斌收回这个预测,称盈亏平衡的时间表要往后推一年;如今又延了一年,称经营目标是2026年盈利。

有无“画饼”、是否又过于乐观,仁者见仁姑且等待时间来作答。能肯定的是,伴随资产负债率的不断攀升,公司财务健康度需要警惕。截至2024年9月30日,蔚来资产负债率达84.55%,为2021年以来高点。

好在“烧钱”的企业未必缺钱,同期蔚来现金及现金等价物、限制性现金、短期投资和长期定期存款为422亿元。

只是从上述连续四季亏额超50亿看,若此节奏延续,再丰厚的钱包恐怕总有干瘪的那天。烧钱不可怕,可怕的是烧不出核心竞争力、足够的自我造血力。

以2024年三季度为例,尽快受益成本优化、汽车毛利率提升,可蔚来研发投入仍高达33.2亿元,同比增长9.2%、环比增长3.1%,同期理想、小鹏研发投入为26亿元、16.3亿元,蔚来的体量及占比是最大的,自2016年起累计研发投入超530亿元。一般及行政费用(非公认会计准则)39.014亿元,同比增长13.9%、环比增长8.5%,增速均高于同期营收。

这样的巨大开销下,公司想要赢得长远、健康发展,就必须改善自身造血能力。若一味烧钱求发展、为了规模牺牲财务健康度,无疑一场危险游戏。

2

多品牌策略喜与忧

贵在做透性价比

说千道万,汽车是典型的规模产业,想要摆脱亏态、提升财务安全度,尽快起量是不二法门。

尴尬之处在于,如今仅凭借“蔚来”这一高端同名品牌,销量贡献仍显得有限。2024年第三季蔚来新车交付量61855辆,创历史新高,但月销仍在2万多辆徘徊。而同一阵营的理想月销已经突破5万辆。小鹏在经历换代升级阵痛、推出MONA M03等后也走上快车道,已实现月销8连涨,10月交付量达到23917辆,创下历史新高。

大浪淘沙、不进则退。为了提升销量,蔚来将目光锁定在多品牌战略。2024年5月,公司推出乐道品牌,进入中低端市场。首款车型乐道 L60 于 9 月 19 日上市,共推出 2 款车型,售价20.69-23.59 万元。

按照计划,蔚来还将继续推出名为 "firefly 萤火虫 "第三品牌。李斌宣布,首款产品与品牌同名,该品牌将于 12 月 21 日的NIO Day 2024发布,首款车型将在明年上半年交付。

由此,2025年的销量将由蔚来、乐道和萤火虫三品牌共同提供。蔚来汽车也将形成覆盖高中低市场价格带的整体闭环。蔚来品牌主打高端,售价区间30万元-60万元左右;乐道定位中端,售价区间20万元-30万元左右;据南方都市报,最新发布的萤火虫品牌,起售价预计14万元,车型也更为迷你。

按照多维闭环逻辑,随着多品牌协同推动,可助蔚来汽车更快起量、更好平摊经营成本。李斌称第三季度毛利率提升,一方面是因零部件成本的持续优化,另一方面则得益产销规模增长后带来的制造效率分摊。

只是能否再接再厉、持续如愿,还有待时间观察,比如交付能力的匹配度。以乐道品牌为例,上市以来首月仅实际售出832辆。与领克Z10上市当月2819台的销量存在不小差距,外界质疑订单“爆单”的乐道L60,或被高估了。据中国房地产报,交付问题还导致多名准车主吐槽乐道L60交付顺序混乱,存在“黑幕”、“插队不公平”等现象。

虽然乐道汽车总裁艾铁成表示,乐道L60订单远超预期,交付全力以赴。生产订单排到明年一季度。可截止11月14日,乐道L60总交付量7000+。目标是今年12月单月交付破万。这样的成绩跟之前网络传播的上市72小时订单超3万辆,上市5天订单超6万、锁单4.5万的情况差距几何呢?

究其原因,虽然乐道相比蔚来已自降身段,可放眼赛道,竞品同样下沉凌厉,同价位区间的竞争越发关乎性价比、质价比。诸如吉利、比亚迪、长安等都已布局了“重兵”, 乐道想要有所作为,势必要在智驾、续航等方面做出更多的努力,打透性价比、质价比、特色体验进一步平衡成本。

更深一度看,随着乐道、萤火虫推出,对蔚来汽车后续盈利能力改善是机遇也是挑战。

蔚来品牌整车毛利率在13.1%左右,乐道仅为10%左右,如果萤火虫毛利率进一步下探,虽带来一定增量,如何带动盈利水平实质提升,同样是一道考题。

行业分析师王彦博认为,主打中高端市场的蔚来汽车,需要突破自身品牌定位所束缚。不可否认,依靠高端化形象,蔚来确实打响了名堂,但接地气的产品往往更容易起量,尤其在当下市场环境下,一波波豪华品牌的下沉、行业价格战的开打,已摊薄蔚来高端壁垒,现在蔚来开始放下身段赚钱,这一步迟早都要走,但毕竟是全新尝试,能不能走得好、闯出新天地,对蔚来汽车扭亏至关重要。

的确,多品牌战略意味着更多成长空间、也意味着更多竞品、更多费用支出。2024年第三季,蔚来销售、一般和管理费同比增长13.8%,环比增长9.5%。增加原因是销售职能人员增加以及与新产品发布相关的销售和营销活动的增加。李斌称第四季还要继续加大投入,要把乐道门店从现在的190多家扩到300家左右。

据21世纪经济报,蔚来方面称,这主要来自乐道的销售网络建设、销售准备的支出,2024年第四季这部分支出也会增加。明年一季度乐道基本上的效能到位后,投入产出会有相应比较好的配比,在这之前销售费比例相对会高一点,到明年一季度后会恢复正常。

在行业分析师孙业文看来,多品牌并行不仅是一个“多”字那么简单,涉及品牌定位、资源分配、内部协同、特色突破、品控风控等方方面面,新机遇新挑战交织,越发考验企业的综合驾驭能力、危机应对能力。比如上文提到的乐道L60,刚交付时出现的顺序混乱,存在“黑幕”、“插队不公平”等质疑。如何准确制定相应策略、风险前置、既多又精、既快又稳,是短期如愿起量、长期成功扭亏、改善财务健康度的关键。

3

换电野望

“护城河”还是“压倒稻草”

一番梳理,眼下的蔚来汽车,可谓正处较劲爬坡的关键时刻。左手扛着巨额亏损,右手拿着多品牌战略。既要保证现有业务的正常运营,又要考量未来布局培育,出离舒服圈、应对市场肉搏自我革新,高管层的个中魄力及压力自知。

好在,李斌经历过大场面、至暗洗礼。换句话说,没有李斌,蔚来恐怕也撑不到今天。对于李斌,网络上争议不少,“买燃油车除了闻点汽油味,别的还有什么好”这句话,便是出自其口。

公开信息显示,李斌是一名妥妥的70后,自小家境贫寒,出生在安徽太湖县的一个偏远山村。渴望看到更广阔的世界,促使李斌一路努力学习、最终考入了北京大学。大学期间其展示出商业天赋,与几位同学共同创立南极科技,主要业务是为企业提供互联网服务,如租用服务器、建立网站和销售域名等。

2000年,26岁的李斌明锐感知到国内私家车将越来越多,创办了汽车类垂直网站易车网。然创业路上并非一帆风顺。2000年末互联网泡沫破裂,易车网遭到投资方撤资。此时的李斌展现出强大抗压能力,不仅将剩余600万元还给投资方,还将400万元转为自己债务。靠着这股韧性、易车熬过了寒冬、并最终吃到周期上行红利,2010年在纽交所上市,市值达数亿美元,成为中国首家海外上市的汽车互联网公司。李斌持股近20%,实现了财富自由,那年李斌只有36岁。

从创业故事可以看到,李斌做起事情责任心强、韧性足、能抗事。这在他后来运营蔚来汽时也有所体现。尤其2019这一年,李斌、蔚来汽车经历了至暗时刻,公司股价暴跌,基本面亏损不断、高管离职、大量裁员、销量不振,彼时“蔚来不行了”的声音传遍世界,媒体称李斌为“2019年最惨的人”。

就在所有人都认为蔚来即将倒下时,这个来自安徽山村的男人又一次力挽狂澜、把自己大部身家,包括其创办的上市公司私有化退市所套现的股票资金,都投入到濒临破产的蔚来。

这种执着精神、决绝赌性,某种程度也体现在蔚来“换电”模式上。尽管理想汽车在增程混动领域的巨大成功,让零跑、哪咤甚至小鹏、智己等纷纷转战增程混动车市场,但蔚来汽车仍是坚持走纯电动路线。即便销量已被不少车企超越,初心依然未变。

然而硬币总有两面,网上关于蔚来“换电”模式的争议声也从未中断。背负这份坚持,蔚来资产越来越重,成为深陷亏损的一个重要因素。据每日经济新闻、红星新闻,截至8月20日,蔚来已在全国布局换电站2480座、充电桩23009根,建成数量均领先行业。计划2025年12月31日前,蔚来换电站完成27个省级行政区超2300个县级行政区的覆盖。

自然这利好用户体验,但资产之重也肉眼可见。值得一提的是,上述有关2019年的至暗时刻,就与重资产模式下的不断烧钱有关。2024三季度末,蔚来负债总额879.2亿元,净资产仅剩160.7亿元。资产负债率高达84.5%,为2021年以来高点。

面对目前最新孵化的乐道子品牌,蔚来依然选择基建先行策略,结合之前公布的换电“县县通”计划,整个换电站布局明年大概率会进一步提速,由此带来的相应高投入值得审视。

行业分析师王婷妍表示,汽车业正处在新旧交替阶段,各方角力激烈碰撞中行业一日千里、繁花似锦也烈火烹油。产品、技术、业态、模式一直在高速迭代,前脚还是竞争优势后脚就可能变成发展包袱、甚至是陷阱。换电站到底是蔚来汽车的“护城河”还是压垮稻草,目前还言之过早。有一点可以肯定,经历了多轮市场洗牌暴雷教育,投资者正变得愈发理性,规模、速度退场,盈利、确定性成为王道。这个趋势变化是执着押宝的蔚来、李斌需深入思考、及时洞察的。

4

十年磨一剑

双线战场、再搬一局?

先驱与先烈,除了运气,差就差在一个精准卡位上。换个角度说,成功的企业总是要有一些赌性闯劲、一些冒险精神的。所谓风险收益并行,这件事情如真的让李斌、蔚来汽车做成了,那么两者无疑也将是最大的受益人。

为提速充换电网络布局,蔚来发布了“加电合伙人计划”,向全社会开放合作建设充换电站。据蔚来联合创始人、总裁秦力洪介绍,蔚来“加电合伙人”共分三模式:一是充电站加盟模式,适用于有场地和电力资源的合作伙伴,双方分享服务费收益;二是充换电站固定收益模式,适合资金成本低、追求长期稳健收益的合作伙伴,获得固定服务费收益;三是充换电站保底+分成模式,适合追求潜在更高收益的合作伙伴,获得固定保底收益+服务费收益分成。

换电模式也正得到消费者的认可。以国庆出行为例,浏览一些社交平台,不少用户切实感受到了便捷快乐:当别的电车为一个充电桩大打出手时,我的蔚来汽车却3.5.分钟搞定,且换电站都在你的续航里程内,根本没有电车续航不够的焦虑感。为蔚来汽车点赞。

此外,目前热度颇高的智家领域,蔚来也没有落下。持续加大相应研发投入,不断招兵买马,如从顶级自动驾驶初创公司Momenta挖来计算机视觉牛人任少卿,智驾团队人数已从2021年500人扩展到1500人。

11月25日,蔚来汽车迎来成立十周年,在内部信中李斌表示,智能电动汽车产业资格赛最激烈最残酷的阶段已来临,两三年后只有少数优秀企业能生存下来。“接下来我们要面对的是更高维度的竞争,不能有短板,也不可能速胜。”接下来两年至关重要,持续推出有竞争力新品,持续提升运营效率,明年实现销量翻番,2026年实现公司盈利,是不容有失的工作任务。

字斟句酌,有发展信心也有危机敬畏。可以说,这种积极心态是对“被收购”、“被破产”等谣言者的最好回击。

只是,真正的疑云击破还在实打实的业绩、销量。经历了2019年的大风大浪,放眼2025年一场更白刃洗牌已拉开帷幕,此番辟谣后,在舆论战场蔚来、李斌已搬回一局。但纯电、换电自证的时间依然急迫,在市场、业绩表现这个鏖战场上能不能再搬一局、再一次绝地反击呢?

十年磨一剑、一朝试锋芒。能否持续打赢两个战场?

本文为首财原创

本文作者可以追加内容哦 !