A股市场概览:

在2024年11月29日的交易中,A股市场展现出了强劲的反弹势头。创业板指数快速走高涨超2%,A500指数ETF(560610)涨逾1%,同花顺涨近10%。市场成交额连续42个交易日突破万亿元,显示出市场交易活跃,流动性充裕。分析人士普遍认为,当前市场进一步调整空间有限,对A股市场中长期向上趋势持乐观态度。

行业表现:

今日市场表现中,供销社、食品等板块表现活跃,而Kimi、航运、CPO等板块调整。申万一级行业中,综合、商贸零售、环保行业涨幅居前,分别上涨1.91%、1.78%、1.38%;传媒、通信、家用电器行业跌幅居前,分别下跌1.52%、1.42%、1.39%。

政策与市场影响:

在政策层面,国内宏观政策的持续发力为市场提供了支撑。特别是金融、发改、财政、住建等六大部门的政策组合,为资本市场信心修复和权益市场的流动性改善提供了动力。=

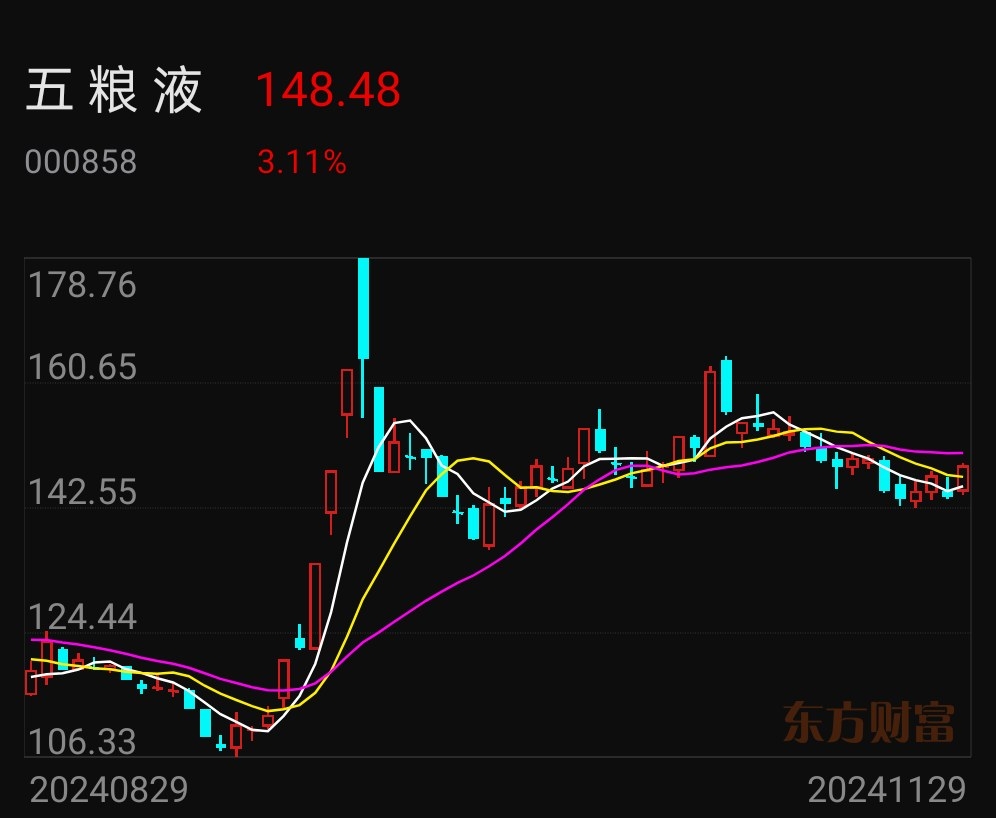

个股动态:

在个股方面,五粮液宣布中期利润分配预案,拟派发现金红利100亿元,这一大手笔分红显示了公司对股东的慷慨回报,这可能会对市场情绪产生积极影响。$五 粮 液(SZ000858)$

机构观点:

• 国泰君安认为,政策支持叠加资本市场回暖,判断2025年金融IT行业景气度将迎来大幅度反转。景气度提升与企业降本增效共振,相关公司将迎来更大的利润弹性以及估值中枢上行。

• 中国银河证券研报指出,一揽子增量政策出台,利好银行短期信贷投放,对息差影响偏中性。地方债务和房地产风险化解力度加大,银行资产质量持续受益。补充国有大行资本,增强信贷投放和风险抵御能力。市值管理强化,银行分红力度加大,经营模式转型加速,为估值修复打开空间。继续看好银行配置价值,坚守红利价值和高股息策略。

• 中信证券指出,与历史上行周期相比,本轮航空周期最大的不同在于飞机引进规模经历连续5年低增速,传统“后周期”表现的航空周期有望前置。根据民航业发展统计公报,2020—2023年国内航司客机机队规模CAGR为2.6%,监管安全审查、航材供应限制、劳动力短缺等因素持续扰动,飞机制造商产能恢复或仍需时日,同时根据中国南方航空采购招标网,南航考虑出售10架自有的波音787-8型飞机,运营端压力限制航司运力扩张冲动,中信证券预计2025年行业供给增速将小于2%。展望2025年,国内线收益管理回归常态&国际枢纽建设&航油成本下降等积极因素持续累积。近期淡季裸票价同比追平信号积极,继2023年“票价优先”和2024年“客座率优先”极端状态后,行业定价政策或迎拐点。油价大幅下降推动行业2014年底开始超额收益周期,关注航司2025年航油成本压力缓解传导至利润端。航空有望迎来爆发。免签国家持续扩容等积极政策信号不断,2025年春运有望成为航空周期试金石。

• 华泰证券研报指出,2024年以来消费市场以温和复苏为主旋律,其中能深挖细分品类增长红利、开辟出海新场景的消费龙头公司,成为稳增长背景下的结构性亮点。展望2025年,受益于宏观经济与促消费等政策发力,市场预期有望由经济、收入预期改善→信心修复→消费需求提振→基本面复苏的路径渐进,消费有望重新成为我国经济增长的核心驱动力。大消费板块迎来配置窗口期,看好4大主线:1.国货崛起:美护、家电、宠物等赛道国货产品力提升,逆势占领消费者心智;2.情绪消费:悦己经济加速扩容,持续撬动潮玩/IP消费等新兴供给;3.新性价比:供需双向理性,质价比产品需求更具韧性;4.消费出海:出海已成消费企业必选题,关注品牌/文化/服务出海。

• 中金公司研报认为,锂电板块经过近3年的下行周期,当前时点底部已逐步清晰。展望2025年,随着产业链价格逐步企稳、供需关系改善,各环节有望迎来基本面向上拐点;与此同时,以固态电池为代表的锂电新一轮技术大周期启动,有望加速驱动产业链升级。

本文作者可以追加内容哦 !