这是「岩松观点」第1803篇原创文章。

长坡厚雪系列第28篇分析文章。

一、困境反转:获利最快、最大的一种投资

我们做价值投资,最主要就是看企业未来利润的增长。

如果一个企业,因为行业的变化或者企业自身的原因,造成持续一段时间经营不好,使得股价下跌。如果公司经过调整后,重新启动开始成长,那我们在这个启动点这时候投资,就是最好的投资时机。这就是困境反转的投资机会。

因业绩变差造成的股价下跌,往往会是利润加估值一起杀跌,形成所谓的“戴维斯双杀”,当成长性恢复时,又会迎来利润加估值的同步上涨,形成所谓的“戴维斯双击”。所以,困境反转的机会是获利最快、最大的一种。

困境反转的投资的难点,在于判断企业能否从困境中走出来,这要求投资者具备敏锐的观察能力,对行业和企业有深入的理解。其次,企业实现困境反转通常需要较长的时间。一个周期可能就要是5~10年。一般人很难理解,这个时间跨度就已经难住大部分投资者了。

以伊利股份为例。

2008年,三聚氰胺事件爆发。伊利当年巨亏16.87亿,一下亏完了前10年赚的钱;市盈率从80多倍杀到个位数;股价遭遇“戴维斯双杀”,从2007年的高点到2008年的最低点,股价跌没了80%。

三聚氰胺事件结束之后,消费者还是照常喝牛奶,伊利行业龙头地位不但没受到影响,反而进一步加强。2009年公司盈利6亿多,比三聚氰胺事件前翻倍,之后快速跨越10亿、20亿、50亿门槛,2023年盈利超过100亿。股价从2008年的低点到现在也涨了20多倍,期间最高涨幅40倍。

这就是伊利股份困境反转的整个路径,2007 、2008年因为外部其他因素导致公司经营遇到困境,到2009年事情结束后反转开始,后面就持续向好,利润大增,股价大涨。

东阿阿胶是医药股里典型的困境反转案例。

多次提价后,渠道不堪重负,东阿阿胶2019年暴雷,股价从最高接近60多下跌到20,跌幅接近70%。之后公司经历漫长的去库存、换管理层和经营调整。由于公司品牌深入人心,也没什么债务,到2020年下半年,渠道库存基本清理干净。2021年利润开始恢复增长,24年3季报利润达到11.5亿,同比增长47%。期间股价最大上涨幅度超过200%。

从这两个案例也可以看出来,企业的利润走势和股价走势大致上是一样的。如果我们在业绩拐点的时候进入,随着企业的利润由之前的下跌开始转为成长,那未来的获利空间将会非常好。

但是这种案例不仅时间周期长,而且发生的机会也少,所以我们平时也少提这种类型的股票,即使遇到,因为时间周期往往比较长,能不能拿的住对于多数投资者也是件难事。

二、潜在“困境反转”创新药龙头

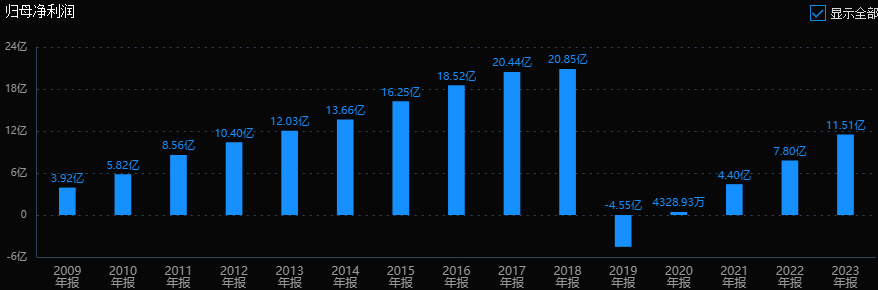

信立泰是国内心脑血管龙头企业,2018年之前堪称绩优白马典范。但2019年业绩惨遭腰斩,2020年继续下滑90%,彻底跌入谷底。公司股价从40多跌到了15,跌幅接近70%。

信立泰是一家老牌医药白马股,2000年公司抗血小板聚集药物硫酸氢氯吡格雷片(泰嘉)抢先在原研赛诺菲上市前获批,由此享受8年的独家生产权。凭借时代的BUG,信立泰度过了20年舒舒服服的“躺赚”时光,同时也为公司后期陷入困境埋下伏笔。

2019年,医药行业迎来集采时代,公司核心单品“泰嘉”却在“4+7”集采中丢标,销售规模由高峰时的20多亿下降到2023年仅5亿,成为集采“最大受害者”。

集采失利犹如当头一棒,让信立泰猛然惊醒。公司终止了部分研发项目,打包卖掉了众多仿制药项目,通过抛售股权、引进战略投资者,短时间内便收回了近40亿资金。

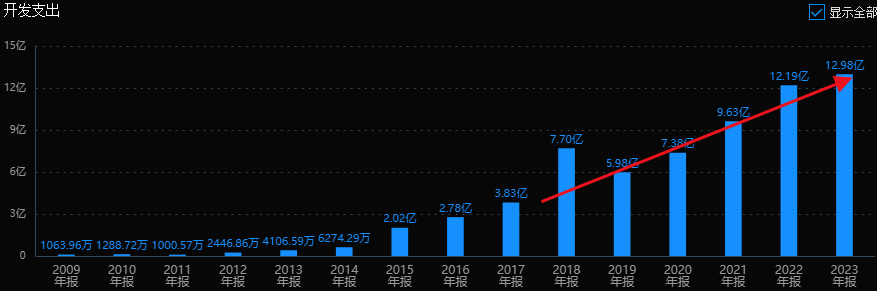

仿制药时代一去不复返,转型是唯一明路。集采大亏后的第一年,公司研发投入同比增长87%,之后不断攀升,2022年和2023年研发投入分别为9.2亿元、10.5亿元。

即将进入创新药收获阶段

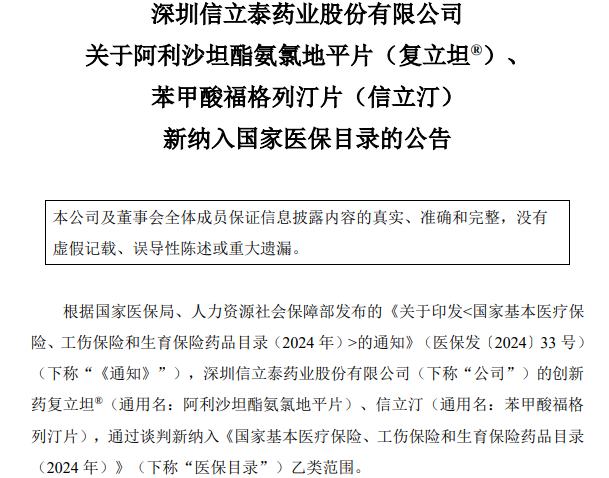

最新消息,信立泰的2个创新药,苯甲酸福格列汀片、阿利沙坦酯氨氯地平片正式被纳入医保目录。

苯甲酸福格列汀片(信立汀)用于改善成人2型糖尿病患者的血糖控制,为国产创新DPP-4抑制剂;阿利沙坦酯氨氯地平片(复立坦)用于治疗原发性高血压的国产原研ARB/CCB类复方制剂,上市后可与现在产品信立坦形成战略协同。创新药纳入医保不仅是对产品疗效和价值的认可,通常也是产品放量的前奏。

2022年以来,信立泰共获批了5款产品,分别是苯甲酸福格列汀片、阿利沙坦酯氨氯地平片(SAL0107)、沙库巴曲缬沙坦钠片、恩那度司他片(恩那罗)、特立帕肽注射液,适应症分别为2 型糖尿病、高血压、慢性心衰和高血压、非透析肾性贫血、骨质疏松症。其中,苯甲酸福格列汀片和阿利沙坦酯氨氯地平片,分别是1类、2类新药。

目前,公司增长主要是由阿利沙坦酯片和恩那度司他片两大创新药的销售拉动。

阿利沙坦酯(信立坦/1.1类新药):用于轻、中度原发性高血压的治疗,是唯一由国内自主研发的ARB降压药物(血管紧张素II受体拮抗剂),专利保护期到2028年。短期内不会受仿制药冲击。虽然历过多次医保谈判降价,市占率却迅速提升,2024年一季度样本医院销售额占ARB药物的比例已近4成。2024年上半年实现了超20%的增长。

恩那度司他片(恩那罗):是国内第2款肾性贫血HIF-PHI药物。信立泰在2019年以8750万美元从日本JAPAN TOBACCO INC引进,2023年6月获得药品注册证书,2024年1月纳入国家医保目录。竞品中只有康哲药业引进的德昔度司他于2024年4月递交NDA,其他产品皆处于临床早期阶段。

公司恩那罗具有同类最佳潜力,预测会成为营收超10亿元的重磅药,目前处在医保放量初期。现在阿利沙坦酯氨氯地平片和苯甲酸福格列汀片顺利进入医保,2025年也将加速放量,对业绩的贡献将会进一步增加。

从集采前研发管线寥寥无几,到创新转型已初见成效,公司用了4年多时间。虽然目前的业绩还没恢复到集采前,但公司集采影响基本出清,即将进入创新药收获阶段,已隐约有困境反转的迹象。

慢病创新药龙头

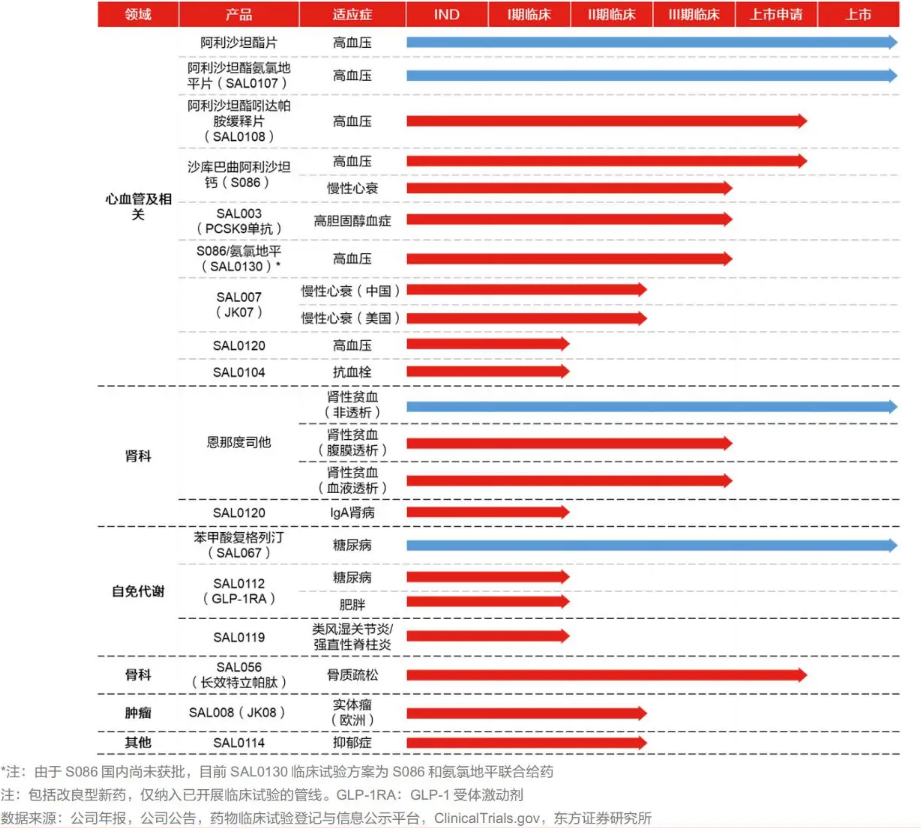

和国内创新药企扎堆抗癌赛道不同,公司已构建了一整套慢病创新药矩阵,已初具慢病龙头雏形。公司未来每年均有产品陆续IND申报,实现完全的创新转型。

公司在研管线中,NDA阶段的S086(高血压)、SAL0108、SAL056、恩那度司他(血透和腹透)已申报上市申请;S086(慢性心衰)、SAL0130、SAL003等III期在研项目临床进展顺利;恩那度司他(CIA)II期完成首例入组,SAL0112(2型糖尿病)II期临床完成首例入组,SAL0120(高血压)已经启动II期临床的患者入组筛选,CKD适应证正在开展II期临床启动入组的准备工作;海外临床方面,JK07的2期试验有序进行中。

这其中,S086(沙库巴曲/阿利沙坦)被寄予厚望。

S086为高血压和慢性心衰两大慢病领域的重磅单品,对标的诺华的“诺欣妥”(沙库巴曲/缬沙坦)是目前全球唯一一款上市的ARNI药物,用于治疗慢性心衰和高血压。2023年,诺欣妥全球销售额达60.35亿美元,是诺华销售额最高的产品,2024年上半年,“诺欣妥”同比增速仍高达32%。

信立泰的S086作为全球第二款ANRI药物,高血压适应症已于2023年7月递交NDA,心衰适应症目前正在III期入组阶段。凭借公司在心血管领域的优势,叠加国内创新药支付政策, 一旦公司S086上市并进入医保,将有可能迅速抢占市场。

除了S086,公司自研新药JK07作为一款全球范围内的First-in-class也备受关注。

JK07是公司自主研发、具有全球知识产权的NRG-1融合抗体药物,是心衰领域首个进入临床开发阶段的选择性ErbB4激动剂,是公司第一个中美双报的创新生物药,目前正在美国、加拿大、中国开展国际多中心临床的II期临床试验,已于4月在美国进行首例患者给药。目前全球范围内尚无同靶点药物进入临床阶段。

三、总结

四年前,信立泰面对集采狼狈不堪,随着恩那罗、信立汀、复立坦陆续纳入医保,公司即将进入创新药收获阶段,业绩有望恢复高增长,实现“困境反转”。仅4年多时间,公司初步实现仿制药向创新药的转型,但创新驱动才刚刚开始,未来3~5年随着重磅创新药陆续上市,业绩还将逐渐加速恢复。

要说不足,就是公司股价了。虽然公司股价在2018~2019年跌了近70%,但2020年就反弹了100%,之前的下跌大部分已经被修复。目前股价相当于公司2018年初的位置。

公司2024年3季报利润5.1亿,同比增长6.4%,营收30亿,同比增长22%。由于新药上市需要大力推广,费用增速会比利润增速更快,导致公司营收增速超过利润恢复速度。

从市场一致预期看,公司2024年利润将超过6亿,2025年预测利润超过7亿。公司目前市值约380亿,分别对应60+PE、50+PE。目前股价已经充分反应了明年的业绩预期。

作为成功转型创新药的代表,公司还是值得跟踪的,一旦公司新产品超预期放量,业绩就存在一定的上修可能。但就目前来说,等股价跌一跌可能更有性价比。

对于信立泰就介绍完了。大家有什么想法,欢迎大家在文章下面留言交流。至于整体合不合适投资,则需要大家各自评估。

如果这篇文章对你有帮助,在下面点个赞和“在看”再走可好?

本文作者可以追加内容哦 !