近日,一则杉杉股份更换董事长的公告迅速引发关注,公告当日甚至罕见地冲上了热搜。这家企业有何特别之处?更换董事长为何能引发如此大的舆论关注?

宁波杉杉股份有限公司(以下简称“杉杉股份”,股票代码600884)是当前负极材料的全球龙头。杉杉股份1989年成立于宁波,以服装业务起家,其西服销售在国内的市占率甚至一度超过了30%。1996年,杉杉股份在上交所成功上市,成为“服装第一股”。

1999年,杉杉股份转型进入锂电池材料领域,成为国内第一家产业化负极材料企业。经过20多年在行业沉淀和打拼,杉杉股份成为了全球负极材料龙头,2024年上半年的负极材料人造石墨产量占比继续蝉联行业第一。此外,2021年,杉杉股份还通过收购LG化学偏光片业务又成为全球偏光片业务龙头。

一谈到杉杉股份过往的种种辉煌,创始人郑永刚都是当之无愧的最大功臣,后者不仅屡次在关键转折点引领杉杉股份走向正确的方向,也在管理中对杉杉股份倾注了大量心血。可以说杉杉股份能够成为全球负极材料龙头,离不开郑永刚在经营上的远见和管理上的精细化。

然而,郑永刚在2023年2月的辞世,不仅让杉杉股份失去了一位才能卓越的“大当家”,因此留下的关键管理岗位空缺,还在家庭内部引起了巨大的波澜和纷争。郑永刚的儿子郑驹,与其后妈周婷为争夺杉杉股份的实控人地位,产生了巨大分歧,不仅双方在公开场合直接争锋相对地表达不同诉求,还引发了上交所的关注。

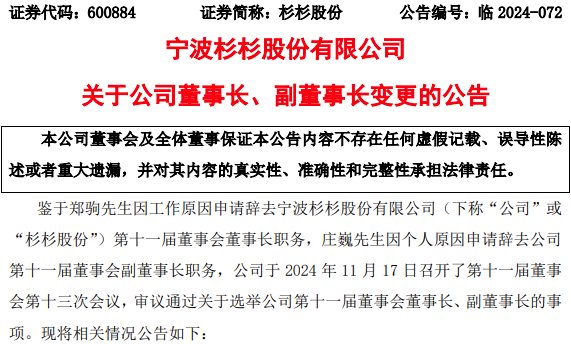

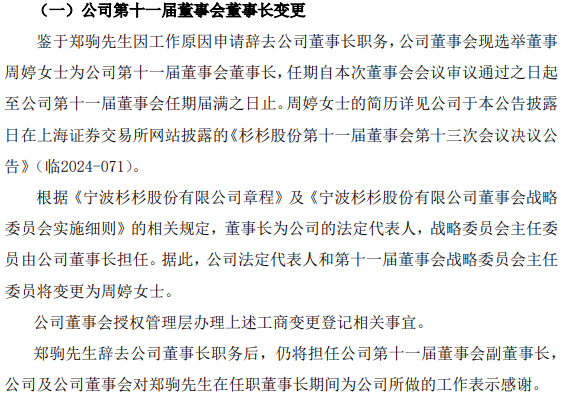

最终,郑驹在上述纷争中一度成为赢家,入主了杉杉股份的管理核心。然而,短短一年半之后的11月19日,杉杉股份再次公告管理核心易主:“鉴于郑驹先生因工作原因申请辞去公司董事长职务,公司董事会现选举董事周婷女士为公司第十一届董事会董事长”。

在杉杉股份上演“城头变幻大王旗”的背后,又有着哪些故事?侦碳家将为您一一道来。

一、400亿市值控制权的继承风波后,时隔一年半董事长再度易主

在创始人郑永刚去世后,杉杉股份曾于2023年3月23日召开了第十届董事会第四十次会议,并全票审议通过了郑永刚之子郑驹担任第十届董事会董事长的决议,这也意味着郑驹当时接棒了一家市值近400亿的大型上市公司。

然而已故郑永刚的遗孀周婷,也是郑驹的继母,却于同日在会议现场表示,其作为郑永刚的现任配偶及3名亲生子女的法定监护人,基于继承关系,应由其成为杉杉股份的实际控制人。周婷认为董事会擅自审议未经自己同意的议案,对其和子女应该合法继承的财产及权利造成了损害,也违背了郑永刚先生的遗愿;而且上市公司治理结构与实控人完全脱节,可能对杉杉股份治理结构、规范运作产生重大不利影响,继而引发上市公司合规性风险。

但据媒体公开报道,2018年10月郑永刚在接受《浙商》采访时,在谈到企业接班人问题时,却表达了与周婷截然不同的观点:“我正在培养儿子(郑驹)接班。儿子从小在上海长大,现在公司任总裁,就是学习接班。我在员工大会上公开讲,公司肯定是要儿子接班的。我很传统,就是个农民,我的理念是:儿子生在我家,就该他继承。”。郑永刚的这些表态,实际上已经决定了郑驹和周婷首个回合交锋的胜负。

而且有律师同样认为,“如果公司章程对于继承这一块没有特殊约定,由股东统一投票选举产生的董事长并不与财产继承相悖。”,这实际上否定了周婷认为董事会议案对其和子女应该合法继承的财产及权利造成了损害的观点。

这场愈演愈烈的400亿上市公司继承权之争,甚至引起了上交所的关注。最终90后的郑驹在首个回合胜出了85后的继母,成功入主杉杉股份的权力中心。但在创始人离世后本该稳定人心时却发生的这场巨大内耗,显然一定程度上损害了杉杉股份内部的凝聚力。

虽有巨大分歧和争议,不过好在双方情绪没有因此上头,没有任何一方为此公开提起诉讼而是低调通过内部解决,而且在结果尘埃落定后,双方都声称在后期建立起了正常沟通渠道。这些冷静且有效管控分歧的做法,实际上也为双方在本次的权力顺利交接埋下了伏笔,如此理性处理巨大利益纠纷的做法,在上市公司中并不多见。

在今年11月19日,杉杉股份的这份最新公告中,周婷不仅成为了杉杉股份的新任董事长和法定代表人,同时还成为第十一届董事会战略委员会主任委员,这显然意味着周婷后续对杉杉股份的掌控力和影响力都大为加强。而郑驹在卸任董事长后,仍将担任杉杉股份的副董事长,这说明郑驹虽不再掌舵,权力和责任相应有所减少,但依然处于核心管理层,而且还将继续与周婷共事。如果双方没有建立起正常沟通渠道,没有和平的权力交接,显然很难达成这样的局面。

侦碳家注意到,公告中提到郑驹是因为工作原因而辞去董事长职务的,究竟是什么样的工作原因能让郑驹辞去得之不易的董事长宝座?侦碳家发现,直接的导火索可能与上交所于今年11月7日对杉杉股份和郑驹的纪律处分有关,而更深层次的原因,还可能与郑驹在担任董事长期间,杉杉股份利润暴跌和债务暴雷的局面未能扭转有关。

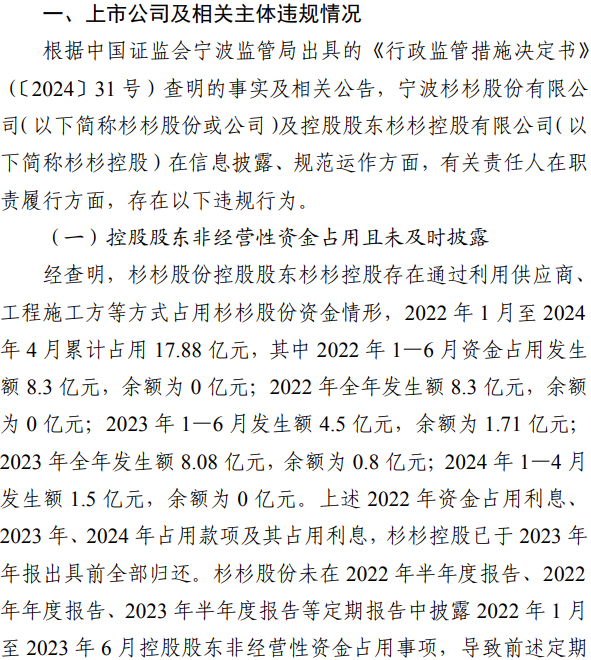

二、控股股东违规占用近18亿资金,前董事长受上交所纪律处分

杉杉股份11月7日的公告披露,因控股股东非经营性资金占用且未及时披露,以及部分关联交易未履行审议程序且未及时对外披露,上交所决定对杉杉股份及其董事长郑驹等人进行纪律处分。

上交所查明,杉杉股份的控股股东杉杉控股,存在通过利用供应商、工程施工方等方式占用杉杉股份资金情形,2022年1月至2024年4月累计占用17.88亿元。其中2022年全年发生额为8.3亿元,2023年为8.08亿元,2024年1—4月的则为发生额1.5亿元。

此外,上交所还根据《行政监管措施决定书》查明的事实,发现杉杉股份于2023年1月3日支付给关联方宁波化繁网络科技有限公司(以下简称宁波化繁)4.5亿元作为购房预付款、2023年4月3日又支付给上海龙象建设集团有限公司0.7亿元作为购房税款,上述事项均构成关联交易,但公司未召开董事会进行审议,也未按规定及时对外披露。

而且杉杉股份还于2024年1月25日支付给关联方上海君盛通达置业有限公司(由宁波化繁控制,君康广场的产权所有人,以下简称君盛通达)6亿元作为购房预付款,该事项构成关联交易,但公司未召开董事会进行审议,也未按规定及时对外披露。

上交所认为,杉杉股份存在控股股东非经营性资金占用情形且未及时披露,导致相关年度报告财务信息披露不准确,部分关联交易未履行审议程序且未及时对外披露。而且杉杉股份的控股股东杉杉控股违反诚实信用原则,违规占用杉杉股份资金,损害后者的独立性的行为,更严重违反了《上市公司监管指引第8号——上市公司资金往来、对外担保的监管要求》第三条等相关规定。

上交所根据《行政监管措施决定书》认定,杉杉股份的时任董事长郑驹作为公司主要负责人和信息披露第一责任人,时任董事、副总经理李凤凤作为公司相关责任董事,时任财务总监李克勤作为公司财务事项的具体负责人,时任董事会秘书陈莹作为公司信息披露事项的具体负责人,均未能勤勉尽责,对公司上述违规行为负有责任。

而杉杉股份及郑驹等人对责任认定进行了申辩,申辩理由主要包括:违规事项系因相关人员法律风险和规范意识不足,未能有效识别资金占用行为和关联关系导致,不存在主观违规故意;已采取有效措施回收全部占用资金、关联交易款项及相应利息;已积极整改,全面规范资金及关联交易管理,提升人员合规意识,因此符合从轻、减轻、免除纪律处分的相关规定。此外,时任董事长郑驹等人还分别提出未知悉或参与在任职董事长之前的相关资金占用等申辩理由,希望能够因此从轻、减轻、免除纪律处分。

但上交所认为,杉杉控股长期、多次发生非经营性资金占用,累计发生金额达17.88亿元,直至2024年4月1日才归还全部占用资金及利息,违规事实清楚,而且该纪律处分已经是在已经考虑相关情节后才作出的。因此上交所决定对宁波杉杉股份有限公司控股股东杉杉控股有限公司予以公开谴责,对宁波杉杉股份有限公司及时任董事长郑驹,时任董事、副总经理李凤凤,时任财务总监李克勤,时任董事会秘书陈莹予以通报批评。

客观来说,杉杉股份及相关责任人控股股东违规占用资金的信披问题,不仅事实清楚,而且因此受到的纪律处分并不算重。但侦碳家更关注的问题并非信披本身,而是为何杉杉股份的控股股东需要再长达数年时间内频频违规占用前者的资金?

实际上,杉杉股份不仅因为杉杉控股的非经营性占用资金问题,而被审计机构对杉杉股份的2023年度财务报表出具了带强调事项段的无保留意见审计报告;杉杉股份背后的控股股东杉杉集团有限公司(以下简称“杉杉集团”)甚至因为涉嫌债务违约还被多家银行及债权人先后告上法院,涉诉总金额18.35亿元,连金额都与违规被占用的17.88亿元资金非常接近。

三、因未能及时清偿债务,引发12项重大诉讼涉及金额18亿多

在了解杉杉系资金状况之前,要先厘清其内部关联关系。杉杉集团 是上市公司杉杉股份的第一大法人股东,持股34.71%;而杉杉控股则是杉杉集团的控股股东,同时通过控股杉杉集团间接持股杉杉股份,并且杉杉控股还直接持有杉杉股份3.2%的股份;而杉杉股份则是实业经营主体。

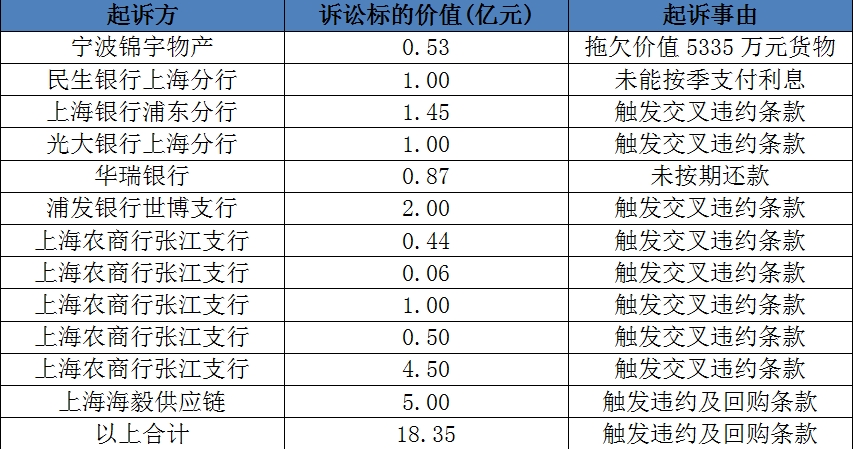

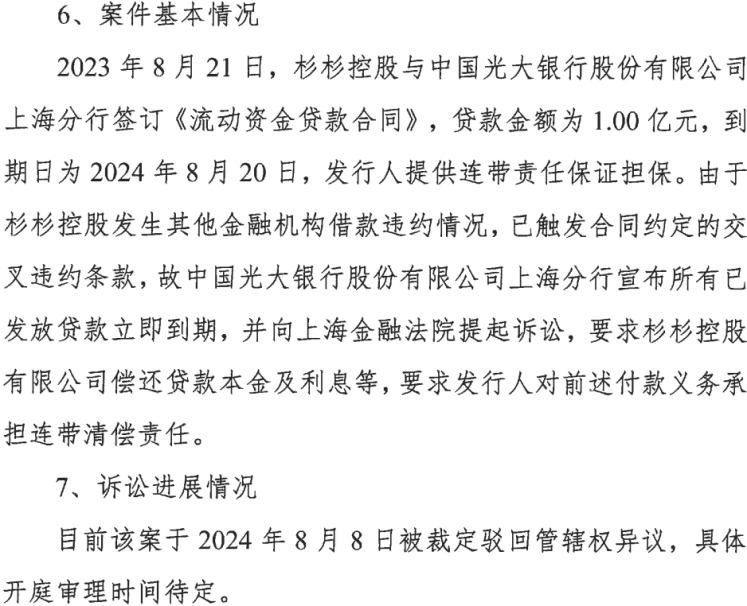

今年9月3日,杉杉集团公告了12项重大诉讼的最新进展,其中多数涉及银行债务的清偿,诉讼标的价值累计高达18.35亿元,杉杉集团、杉杉控股以及新董事长郑驹基本都因连带责任而被共同起诉。

其中宁波锦宇物产因为预付了货款,但迟迟未获发货而起诉杉杉集团等;上海海毅供应链则因杉杉集团等触发违约及回购条款,但后者却未能履行回购义务而被起诉;而银行作为债权人的起诉则分为两类,民生银行上海分行以及华瑞银行是因为杉杉控股未能按期还款而起诉杉杉集团,其余多家银行起诉杉杉集团则是因为触发交叉违约条款。

交叉违约条款本质上属于“不安抗辩权”,即“应当先履行债务的当事人有确切证据证明对方丧失或者可能丧失履行债务能力的,有权中止履行合同义务。中止履行后,对方在合理期限内未恢复履行能力且未提供适当担保的,视为以自己的行为表明不履行主要债务,中止履行的一方可以解除合同并可以请求对方承担违约责任。”

因此杉杉集团即使尚未构成违约的银行债务,只要其对其他债权人构成债务违约且违约金额超过条款约定标准,银行依然可以要求杉杉集团立即清偿全部债务,而不必再等待合同约定的清偿日期到期。在杉杉集团与银行的上述债务纠纷诉讼中,仅有从2家银行所借合计1.87亿元债务是因为未按期清偿而被起诉;其余10.95亿元均是因为杉杉集团触发交叉违约条款,而遭银行提前终止借款协议,要求杉杉集团提前清偿所有债务,即俗称的银行提前“抽贷”,未果后于是起诉杉杉集团。

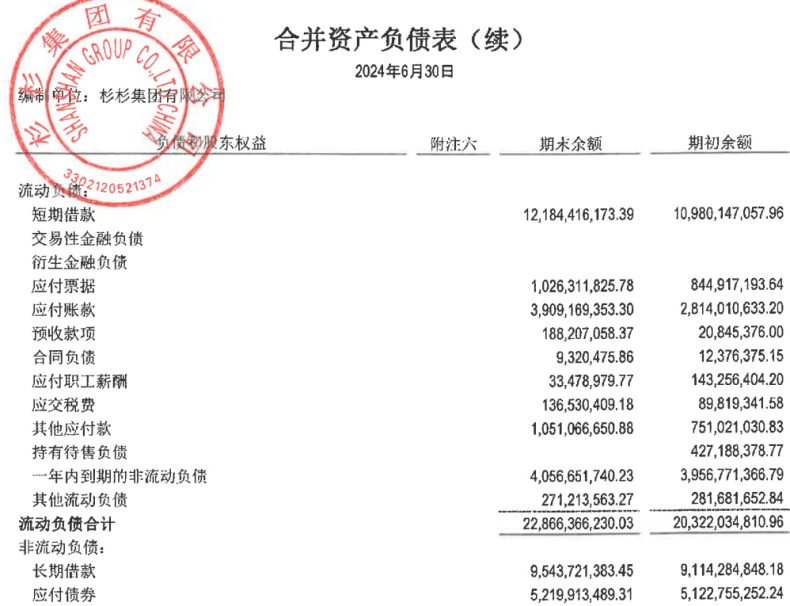

杉杉集团仅在今年上半年,短期借款就从109.80亿元增长到121.84亿元,长期借款则从91.14亿元增长到95.44亿元,这些借款中有多少来自银行?又有多少借款附带有交叉违约条款?如果未来继续有更多银行加入提前抽贷行列,是否会对杉杉集团的债务清偿带来多米诺骨牌效应?

而在上述诉讼中,“被裁定驳回管辖权异议”也被频繁提及。杉杉集团作为被告频频提出管辖权异议,却均遭法院驳回,背后的意图很可能是希望通过拖延诉讼进展,以延迟判决结果以及强制执行的到来,为自己争取更多时间处理好债务问题。但这也从侧面说明,杉杉集团确实正承受着巨大的债务清偿压力,否则就不用仅仅为18.35亿元债务的诉讼而拖延时间,毕竟杉杉集团仅长短期借款以及应付账款合计就超过了200亿元。

远水难解近渴,而对于杉杉集团来说,其控股的主要经营实体杉杉股份,最近连续4个季度业绩都不佳,净利润何时能反哺用于债务清偿,还真不好说。

三、纪律处分

杉杉股份最新的半年报显示,上半年实现营业收入88.20亿元,同比下降-6.84%;但同期归母净利润却从10.13亿元暴跌至仅1757万元,同比下降-98.27%;同期扣非后的归母净利润也仅有2391万元,同比暴跌-95.93%。

今年第三季度,杉杉股份仅实现归母净利润564万元,不但同比下降-97.02%,也远低于第二季度的9085万元,对帮助清偿债务的指望更加渺茫。

而在今年上半年,杉杉股份的负债水平则依然保持上升态势,短期借款、长期借款以及应付账款合计超过了200亿元。

杉杉股份反哺杉杉集团在短期内基本无望,而且侦碳家还发现,杉杉集团不仅与多家银行存在债务纠纷而被起诉,甚至连6000万不到的汇票款也未能及时付清,导致银行被迫先行垫付。这不仅涉嫌违法了票据法的规定,也进一步印证了杉杉集团清偿债务所面临的巨大压力。

四、6000万汇票款刚拖欠银行,债券利息又展期1年兑付

杉杉集团曾发布公告,其与澳门国际银行股份有限公司杭州分行签署的银行承兑协议,票据到期日为2024年7月30日,承兑申请人为杉杉集团,票据总金额为人民币1亿元,杉杉集团为此质押了4千万元保证金。

但上述票据到期后,杉杉集团并未付清汇票款,导致澳门国际银行被迫垫付汇票款合计5,967.99万元,这似乎有些类似空头支票的意味在内。

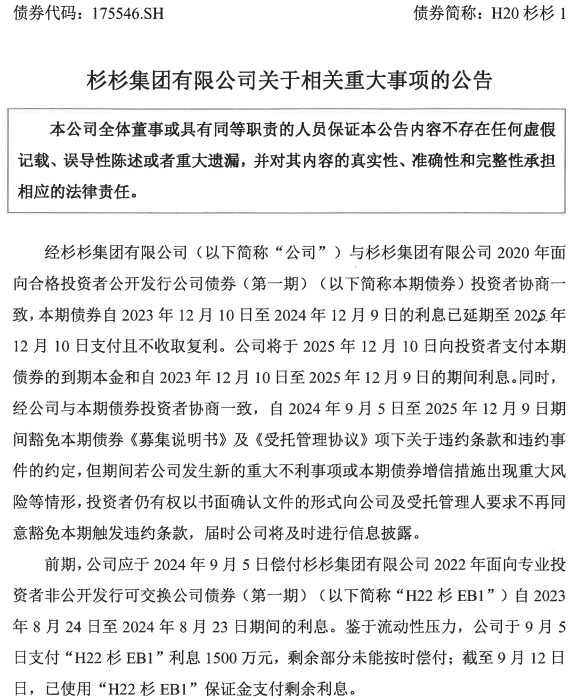

有独无偶的是,今年9月13日,杉杉集团债券代码为157746.SH的债券(发行量9.5亿元),又被公告将展期1年至2025年12月兑付本应于2024年12月就兑付的利息,且在展期期间不计复利,不按违约处理。

虽然杉杉集团和杉杉控股等一致行动人还持有上市公司杉杉股份的大量股权,但绝大部分股权早已被质押了,而且债务清偿表现不佳还让杉杉集团的信用评级被部分评级机构下调,未来借债成本和难度都可能提高。

五、所持股权86.21%已被质押,企业信用评级又被下调

公开资料显示,杉杉控股持有杉杉股份72212189股,占后者总股本的3.20%;而杉杉集团 作为杉杉股份的第一大法人股东,持股34.71%。杉杉控股及其一致行动人合计持有公司股份1138227502股,占公司总股本的50.50%。

但截至下半年7月份新的股权质押后,杉杉控股及其一致行动人累计质押杉杉股份的股份数量已达9,8126,7333股,占其持有杉杉股份的股份总数的86.21%,占杉杉股份总股本的43.54%。因此未来指望继续通过质押杉杉股份的股份来获取资金,空间已经不大。

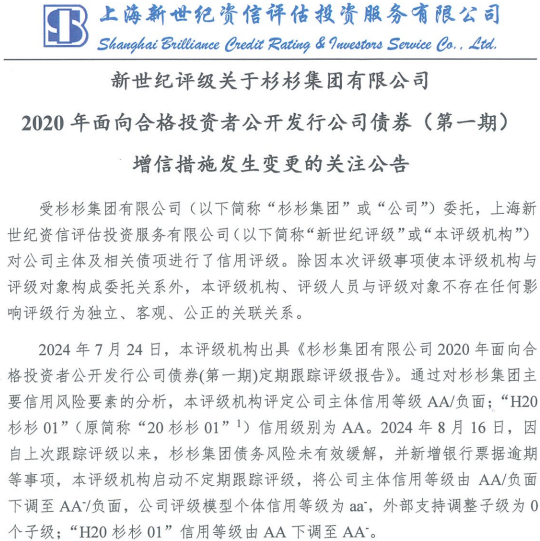

对于杉杉集团 特别是今年以来的债务清偿表现,债券评级机构也做出了相应反应。今年8月,因为杉杉集团 债务风险未有效缓解,并新增银行票据逾期等事项,新世纪评级将杉杉集团 的公司主体信用等级由AA下调至AA-。

纵观前董事长郑驹上任后的一年半时间,客观来说无论是杉杉股份的经营业绩,还是杉杉集团的债务清偿表现,总体都比之前要明显欠佳。虽然不能简单把企业的表现和责任简单归结于某一人的过错,但毕竟离投资者期望值相差甚远,所以借这次机会,以工作原因进行人事调整,对杉杉股份来说未必是坏事。不过新任董事长周婷上任后肩上的重担着实不轻,未来能否力挽狂澜,就要看其工作结果了。

本文作者可以追加内容哦 !