豪华汽车,洗牌!

2024年前三季度,奔驰、宝马和奥迪在我国的销量分别为17.07万辆、14.78万辆和15.75万辆,分别同比下滑29.8%、12.9%和19.63%。

与之不同的是,问界M9广受追捧。

上市仅11个月,赛力斯问界M9销量便突破18万辆关口,并连续7个月蝉联50万元以上车型的销量冠军,重塑了豪华汽车市场竞争格局。

自然,也养肥了一批汽车零部件厂商。

其中,作为问界M9独家线束供应商的沪光股份实实在在享受到了红利。

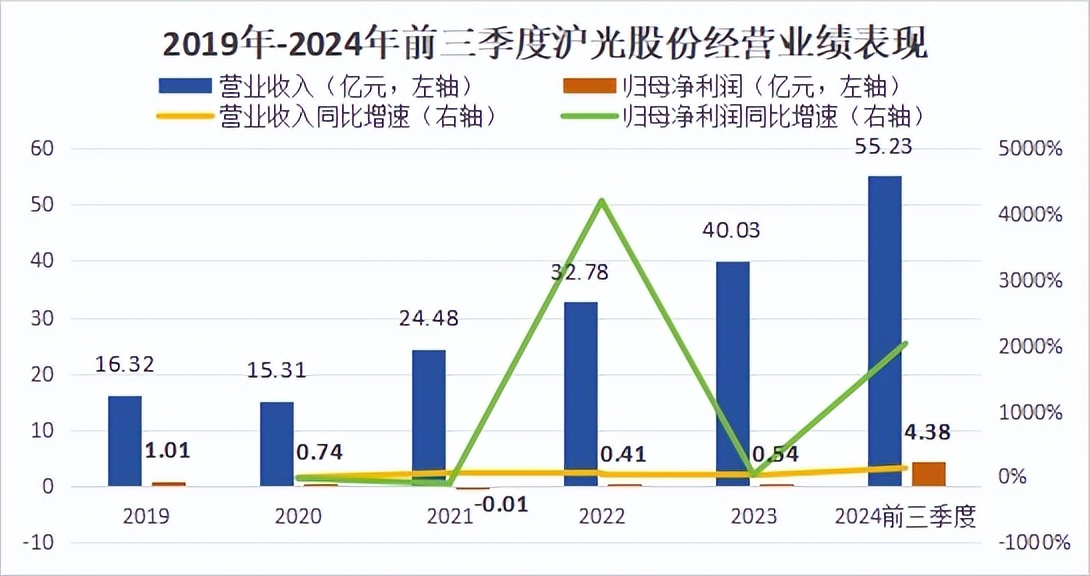

2024年前三季度,沪光股份的业绩可谓是暴增!

具体来看,公司前三季度实现营收55.23亿元,同比高增133.71%;净利润4.38亿元,同比暴增2030.18%,仅这前三季度的水平就相当于过去七年全年的和。

而且,从趋势上看,这并不是偶发的。

从2023年第三季度起,公司的净利润就已经在持续好转。

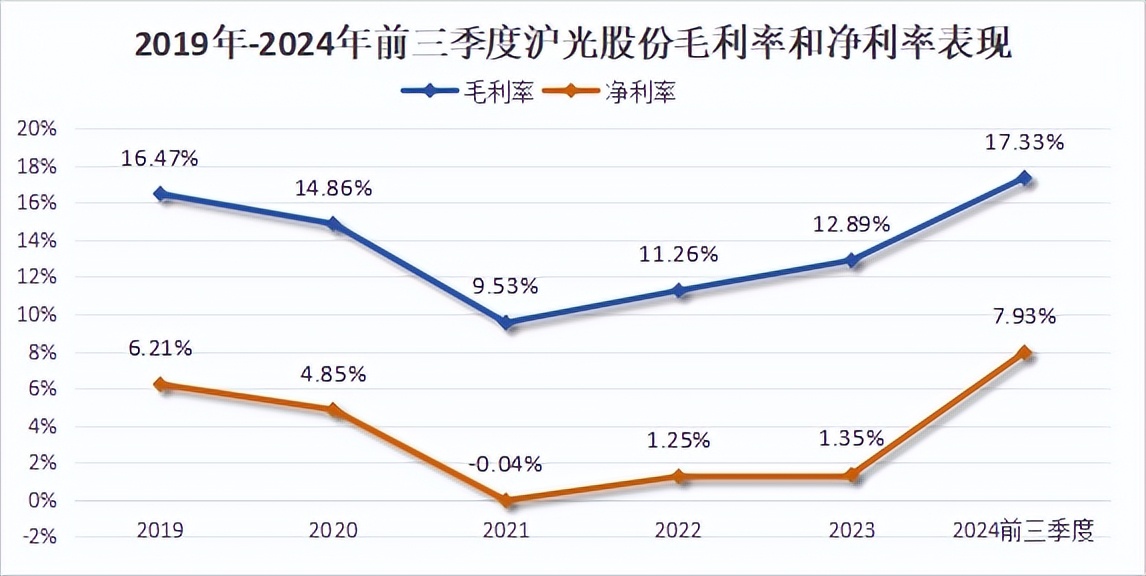

同时,沪光的盈利能力也逐渐变好。

2022年以来,公司毛利率和净利率一路上升。在2024年前三季度,公司毛利率达到17.33%,净利率达到7.93%,均创了近五年新高。

再者,从变化幅度上看,公司的净利率增速远高于毛利率增速。

2024年前三季度,公司净利率相比2023年底大幅提升6.58个百分点。

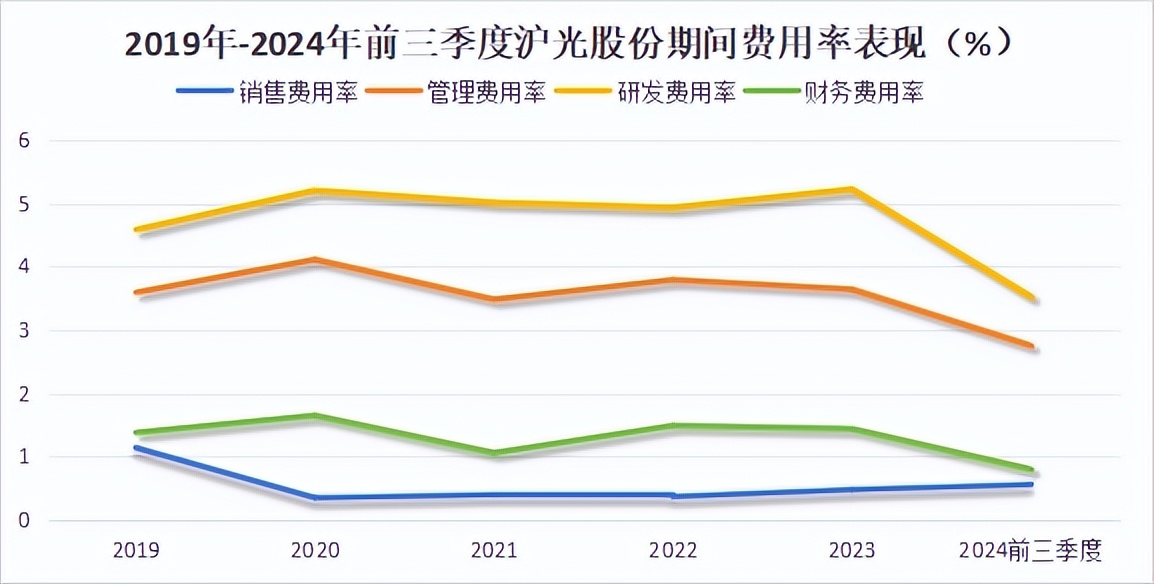

也就是说,公司费用管控在变好。

虽然各项费用的绝对值在增加,但在收入的扩张下,公司期间费用率下滑显著。2024年前三季度,公司期间费用率为7.63%,同比下滑5.52个百分点。

那么,公司究竟做了什么?

沪光的产品并不复杂。

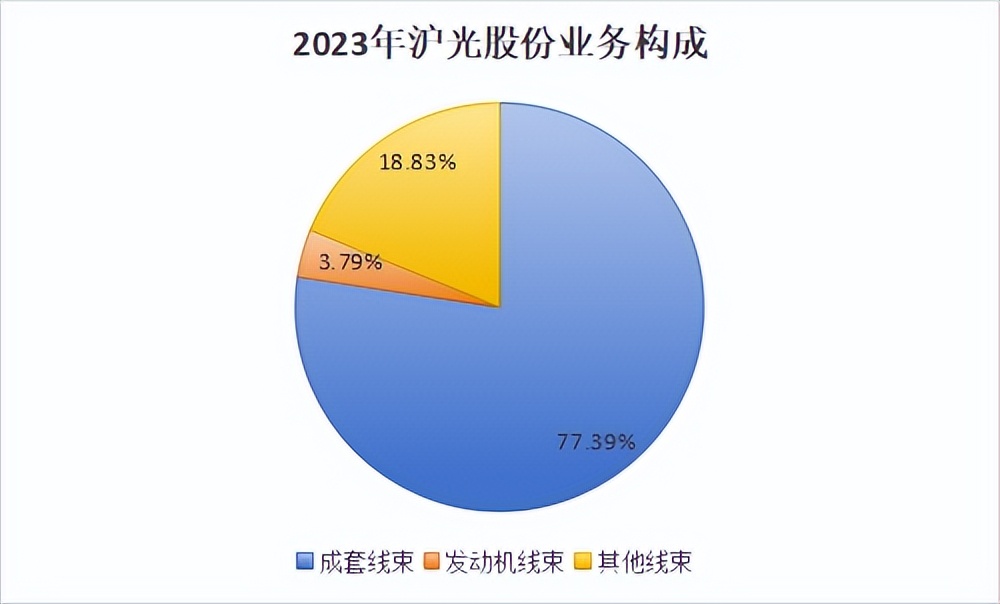

按照业务板块划分,这一华为—赛力斯系汽车零部件厂商主要包括成套线束、发动机线束和其他线束三大业务。其中成套线束是公司的基本盘业务,2023年占总营收的比例为74.88%。

再细分一点的话,公司成套线束通常包括新能汽车高压线束、低压线束,可以打包一起出售。

而发动机线束则主要用于传统燃油车。

在新能源汽车销量高涨的背景下,公司无疑做对了两点。

首先,客户群发生变化,公司的主要客户正从燃油车向新能源汽车过渡。

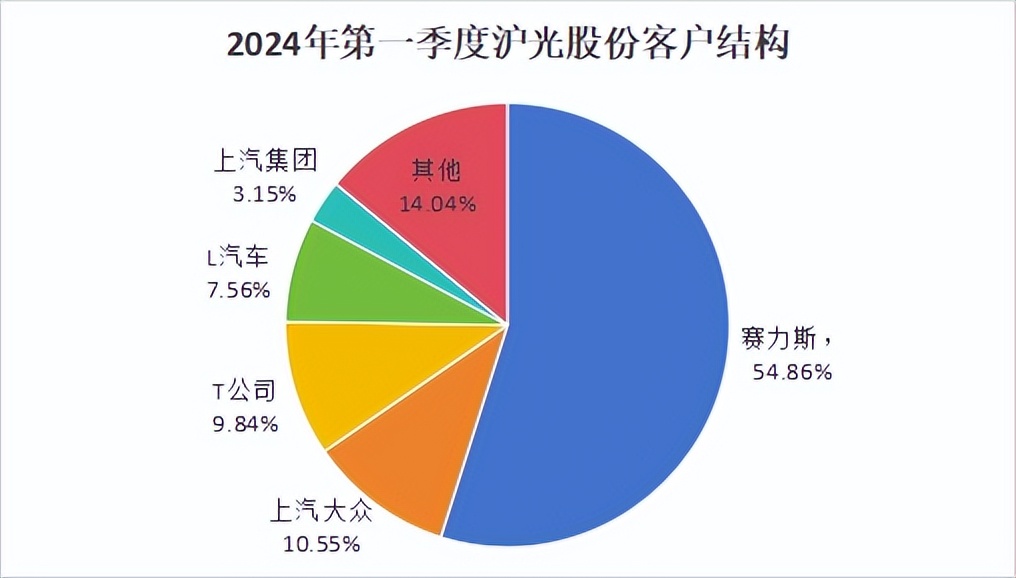

在2019年,公司的前五大客户还都是燃油车,而到了2023年,前五大客户中已经有赛力斯、T公司和L汽车3家新能源车企。

其中,赛力斯对营业收入的贡献更是达到了54.86%。

客户结构的变化从量、价、利三方面都推动了沪光股份业绩的增长。

量的方面。燃油汽车用线束主要是低压线束,与之不同的是,新能源汽车新增了对高压线束的需求,包括低压、高压两个系列。

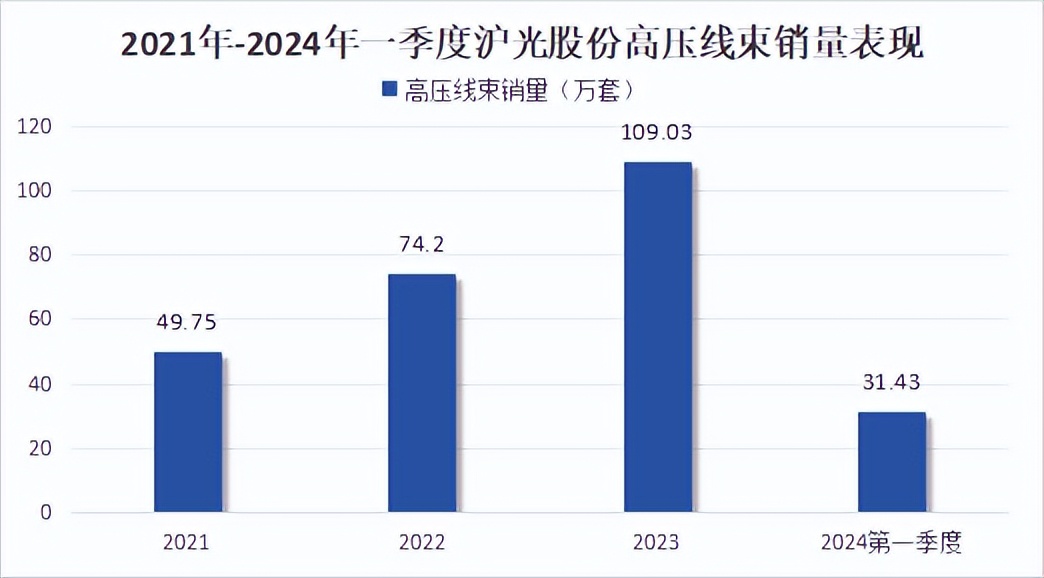

受益于新能源客户的培育,公司高压线束销量从2021年的49.75万套增长至2023年的109.03万套,实现翻倍增长。

继而,这也带来了对新能源汽车低压线束的同步需求。2021-2023年,公司成套线束也从110.94万套增长至184万套。

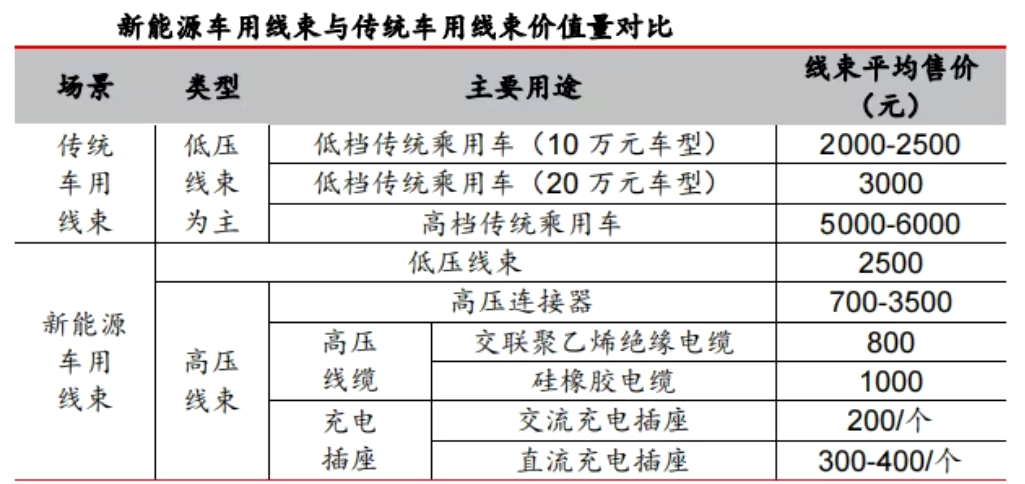

价的方面。一般来说,低压线束的价值量比较低,除应用于高档车外,传统燃油车的线束单车价值量大概在2000-3000元的区间。

而在高压线束的加持下,新能源汽车的线束单车价值量均值已经达到5000元的水平,显著提高了单车价值。

利的方面。2023年,公司高压线束毛利率达到17.96%,显著高于发动机线束10.49%和其他线束11.90%的水平。

除带动成套线束毛利率增加外,公司高压线束的营收占比也逐年提升,显著增厚了公司利润。

2021-2023年,公司高压线束营收从6.98亿元增长至15.02亿元,营收占比从30.21%增长至38.78%。

其次,打造智能制造系统。

为降低人力成本、提高生产效率,沪光股份与Komax、ABB、KUKA等国际知名制造设备供应商合作,打造智能制造平台。

目前,公司智能制造系统已经迎来收获期,并已有效延伸至高压线束领域,显著缩短了产品研制周期,降低了生产成本。

那么,基于未来,公司的增长逻辑又是什么?

1.订单储备充足

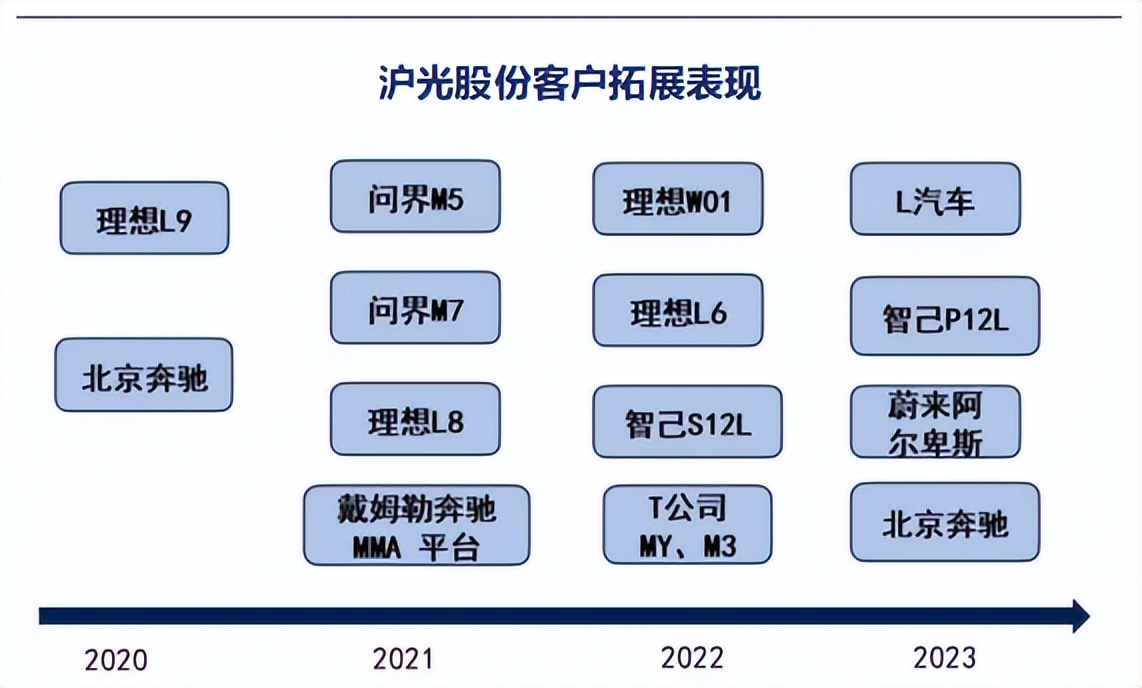

近年来,公司客户覆盖率持续增加,逐步拓展了赛力斯、L汽车、蔚来乐道等下游汽车厂商,也因此带来了订单的高涨。

截至2024年6月,公司已经获得定点项目预计2024-2026年高压线束订单量分别为204.64万套、243.79万套和264.30万套。

那么,这个量是什么水平呢?

2023年,公司高压线束销量仅为109.03万套。也就是说,公司2024-2026年的订单总量已经达到了2023年的6.54倍!

同时,我们可以估算下这一订单量的价值。

2021-2024年第一季度,公司高压线束售价均值在1507.67元/套,按照2024-2026年年均237.58万套的订单水平计算,相当于每年收入35.82亿元。

这一数值已经达到了2023年90%的水平,而且,这还是没考虑低压线束同步增长的情形。

此外,公司在特种线束领域也获得了赛力斯、蔚来和奇瑞等公司的订单需求,2025-2026年预计合计量产35万套。

看来,公司未来两年的业绩确定性是比较可观的。

2.汽车智能化发展推动量价进一步提升

目前,我国汽车智能化进程正在加快。

2024年1-6月,L2级及以上ADAS新能源乘用车装车率达到66.4%,较2023年提高11.1个百分点。

一方面,智能驾驶的深入发展会带来传感器的增加,且随着电元件数量变多,线束作为电源和信号传输的媒介,其需求也会增长。

另一方面,智能驾驶对数据传输提出了更高的要求。一般来说,L2级车要求百兆和千兆的数据传输,而L3级数据量级提升到了10Gbps。

这就增加了汽车对高频高速线束的需求,推动单车价值量升高。据预测,智能驾驶的高频高速线束的单车价值量大概在1000-1500元。

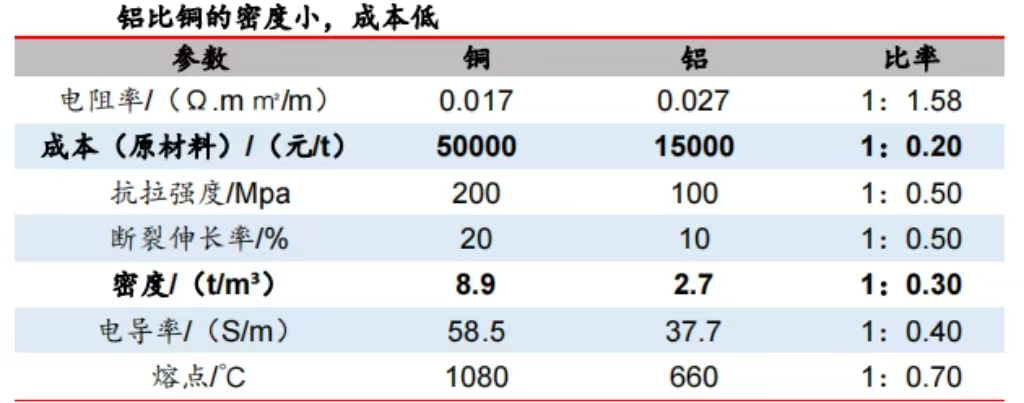

3.布局轻量化铝线束,降低原材料成本

原材料端来看,公司线束的原材料主要为导线、端子和护套,其中导线和端子的主要基础材料为铜。也因此,公司原材料成本受铜价的波动影响较大。

而相对于铜,铝的市场供应更充足且价格更低,已经成为公司的重点研发方向。

与此同时,铝线束也有效满足了汽车线束轻量化发展的趋势,具备需求潜力。

具体来说,铝的质量比铜轻 2/3 左右,即使考虑到导电性和密度,具有相同电阻的铝线也比同等的铜线轻50%。

目前,公司在铝导线的研究中已经取得相关专利,随着未来的研发量产落地,有望进一步增厚利润。

最后,总结一下。

2023年第三季度以来,公司归母净利润持续增加,在2024年前三季度更是创造了高达2030.18%的同比增速。

这一业绩的高成长性,一方面来源于公司对新能源汽车客户群体的持续深耕,另一方面则来源于智能制造系统有效推动了降本。

目前,公司已经拥有了充足的订单储备。未来,随着智能汽车的发展和公司铝导线技术的持续突破,沪光股份盈利有望再上新高度。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !