禾赛业绩大涨,打响了激光雷达盈利第一枪。

美东时间 11 月 25 日,禾赛三季报公布,激光雷达季度总交付量超过 13 万台,同比大幅增长 182.9%,其中,ADAS 激光雷达交付量同比大增 220.0%。

受业绩利好刺激,隔夜公司美股暴涨超 44%。

2024 年前三季度,激光雷达总交付量累计近 28 万台;禾赛预测:今年第四季度的激光雷达的出货量将达 20 万台——预估 2024 年全年 48 万台的销量,禾赛或将成为全球首家实现年度盈利的激光雷达企业。

禾赛达成「全年盈利」的增速远超预期,这让外界对激光雷达板块盈利备受期待。实际上,禾赛、速腾聚创、图达通、华为「四巨头」都在摩拳擦掌。

禾赛、速腾聚创是唯二上市公司。速腾聚创三季报发布在即,二级资本市场反馈乐观。

激光雷达另一家实力玩家——图达通已于 2023 年 8 月 10 日通过中国证监会 IPO 备案,准备赴美 IPO。

据悉,图达通今年进行了为期数月的调整,实现了财务运营的大幅优化。

激光雷达盈利正在「全员加速」,以良好财务状况才能形成持久而稳定的盈利路径。

激光雷达告别「卖一台亏一台」,是时候了。

01、禾赛盈利,比意料之中更早

超预期抵达,禾赛迈过盈亏平衡点,比外界想象来得快。

禾赛科技公布的第三季度财报,实现营收 5.4 亿元人民币,激光雷达季度总交付量超过 13 万台(134,208 台),其中绝大部分来自 ADAS 产品的交付量(129,913 台)。

至此,2024 年前三季度,禾赛已实现了交付量同比三位数增长:

前三季度的累积营收达 13.57 亿元,激光雷达总交付量为 279,835 台,同比增长 108.2%;其中,ADAS 产品总交付量为 263,148 台,同比增长 129.9%。

基于激光雷达交付量已连续两个季度,实现近 50% 的环比激增的高增速,禾赛预测:今年第四季度的激光雷达的出货量将达 20 万台,营收将接近 1 亿美元(人民币 7.02 亿元),并且「预计 2024 年将在非公认会计原则基础上实现全年盈利」。

禾赛加速接近历史性盈利拐点,或将成为全球首家实现年度盈利的激光雷达企业。

若顺利实现这一目标,那么将比预期大幅提前。

今年半年报发布时,禾赛科技 CEO 李一帆曾表示,「期待在 2024 年第四季度接近盈利,并且对 2024 年下半年盈利持乐观态度。」

这意味着,第三季度强势增长,打破了禾赛原本估计的「季度盈利」、「半年盈利」,而直奔「全年盈利」。

为什么是禾赛最早「过线」?

回看禾赛近年来的发展,冲击盈利有几个关键节点。早在 2023 年一季度,禾赛在股权激励支出合并之后,带来盈利 160 万。

这也是国内首个调整后盈利的激光雷达玩家。紧接着,禾赛是 2023 年唯一的经营现金流为正的激光雷达企业。

李一帆在接受媒体采访时曾表示过:「激光雷达应该是个商品,不应该每卖一台,亏一台钱。」激光雷达何时盈利的难题,逐渐成为过去时,不再是一把悬在头顶上方的剑。

禾赛盈利的大功臣,排在首位的是大客户理想。今年 1~8 月,理想汽车搭载的激光雷达占禾赛市场份额超过七成(72.5%)。

一荣俱荣,一损俱损。11 月 26 日,理想汽车公布了 2024 年第 47 周(11.18-11.24)新势力车企最新周销量排名。排名显示,理想汽车上周周销量达 1.16 万辆,连续 31 周获得中国市场新势力品牌销量第一。

而理想在 10 月才达成累计交付量破百万的里程碑,双方合作由来已久。

此时,不禁让人想起李一帆曾经的一番话:「你的客户不挣钱的时候,他肯定也不太会允许供应商挣钱。」下游整车厂对供应商形成的成本压力,导致激光雷达企业盈利遥遥无期,倍感无奈。

眼下,理想是唯一盈利的新势力车企,禾赛即将成为最早盈利的激光雷达企业。琴瑟和鸣,禾赛与理想的互动,也发生在整个激光雷达市场和新能源汽车行业。激光雷达的盈利加速,已经从禾赛辐射至每一个头部玩家。

02、激光雷达盈利,「全员加速中」

激光雷达市场格局渐明,头部玩家激烈角逐。

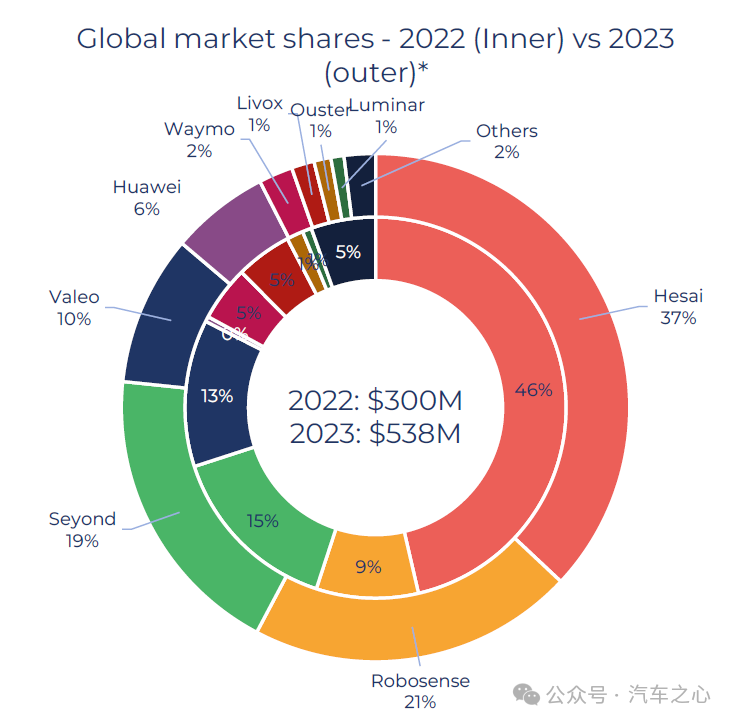

11 月,盖世汽车研究院最新发布《车载激光雷达产业报告(2024 版)》,激光雷达国内「四巨头」:速腾聚创、禾赛科技、华为、图达通,已经占据接近 100% 的市场份额。其中,速腾聚创占 36%,华为占 27%,禾赛科技占 22%,图达通占 15%。

而 2023 年全年,禾赛科技、速腾聚创、图达通以及华为四家的激光雷达搭载量,共计占据超 80% 市场份额。

几个月内,「四巨头」持续在压缩其他玩家的生存空间。

当禾赛盈利时间锁定,其他头部玩家进展如何?

禾赛并非一枝独秀。唯二上市的两家头部玩家,「港股激光雷达第一股」速腾聚创将于 11 月 29 日发布三季度业绩。二级资本市场持乐观态度。11 月 27 日,速腾聚创大涨 11.85%,收报 18.88 港元/股。

对于速腾聚创什么时候能够盈利,速腾聚创曾多次对外表态。最近的一次在今年半年报发布时,速腾聚创 CEO 邱纯潮表示,预计公司将在 2025 年的某个季度实现盈利,2026 年有望实现全年盈利。

在激光雷达「四巨头」里,速腾聚创客户分散,赛力斯、极氪、小鹏三家贡献的市场份额占比超过 80%;禾赛主要客户有理想、小米;图达通目前以蔚来为主。

禾赛、速腾聚创之外,图达通也传出盈利加速的消息。

据汽车之心听闻,图达通在内部 Town Hall Meeting 上公布了近期通过产品工程设计及供应链优化实现毛利大幅提升的消息。

此前,图达通新晋中国区总裁 Larry Chen 对管理层团队已经开展为期数月的系统化调整,以实现财务运营优化的目标。目前,图达通管理重点突出以运营为中心,经营效率提升,供应链体系得到改善。

除了 ADAS 板块,图达通在智慧交通市场有业务布局,而智慧交通应用产品毛利高于 ADAS。这对于图达通持续优化财务表现,大有裨益。

图达通已于 2023 年 8 月 10 日通过中国证监会 IPO 备案,准备赴美 IPO。截至 2024 年,图达通的激光雷达出货量超过了超 35 万台。

另一则利好信息来自与图达通关系紧密的蔚来。

蔚来已经吹响了盈利时冲锋号。11 月 25 日,成立十周年之际,蔚来创始人、董事长、CEO 李斌发布内部信指出,「接下来两年是至关重要的两年」,「明年实现销量翻番,2026 年实现盈利,是不容有失的工作任务」。

同时,对于蔚来产品拥有的稳固市场,李斌充分肯定,「我们在 30 万以上的纯电市场占到 40% 的份额,说明确实做了正确的事。」

回头来看,产品上量带来的规模效应,直接助推头部玩家全员加速走向盈利。

激光雷达拥有了一批坚定的支持者,具有无可替代性。

在今年 7 月的蔚来科技日上,李斌明确反驳了认为激光雷达无用论,「谁说激光雷达没用,肯定,激光雷达在不同的阶段,发挥的作用不一样,特斯拉不是所有的事情都是对的。」

理想、华为、蔚来等下一代技术方案都保留了激光雷达。

在今年 9 月销量排名前 10 的头部「新势力」(不包含传统车企新品牌)品牌车型中,激光雷达的平均搭载率达到近 60%。其中,问界、理想、蔚来、零跑等车企,均在不断提升其车型的激光雷达配置比例。

有机构预测,2024 年激光雷达装机量同比将大幅增长 2 倍。而 2023 年乘用车激光雷达安装量达 76.2 万台,是 2022 年的 3 倍多。

当城市 NOA 落地加速,在新势力「用脚投票」下,激光雷达企业的盈利只是时间问题。禾赛叩响第一枪,并加速盈利进程之后,速腾聚创、图达通可能也不会等太久。

03、ADAS 撑起基本面之外,头部玩家「多条腿走路」

速腾聚创在 IPO 时算过一笔账,卖出 120 万台或 130 万台有机会转亏为盈。

到了今年半年报发布时,速腾聚创将实现盈利的销量临界点增至「150 万台到 200 万台」。

当牌桌上剩下「四巨头」时,激光雷达竞争的激烈程度,或许并不亚于此前。

激光雷达行业高速增长,和下游整车厂角力的过程中,企业仍然要承受巨大的降本压力,这也是过去几大头部玩家迟迟未能盈利的原因之一。

半路杀出的华为,以自研的 192 线束激光雷达迅速冲开了禾赛、速腾聚创、图达通三家鼎力格局。

从目前看来,华为激光雷达与鸿蒙智行关系紧密,高举高打,集中在高端车型。问界 M7、问界 M9,智界 S7、智界 R7,尊界 S800,阿维塔 07 等车型,均搭载了华为自研的 192 线束激光雷达。

这在事实上形成了与其他三家的「错位竞争」,间接减轻了禾赛、速腾聚创、图达通的市场竞争压力。

当新势力车企进入淘汰赛,激光雷达行业并未守株待兔。以 ADAS 为主要营收来源的激光雷达企业,开始积极应变寻找持续发展动能,寻求新机遇。

禾赛、速腾聚创、图达通不约而同开始「多条腿走路」,以形成业务支撑。

禾赛科技的一大块业务重心在 Robotaxi,已经被包括百度 Apollo 在内的中国排名前 5 的 Robotaxi 公司选为供应商。

2023 年,禾赛科技在自动驾驶出租车激光雷达市场上,拥有着高达 73% 的市场份额。

今年将陆续投放市场的第六代百度 Apollo 无人车上的主激光雷达由禾赛科技供应,单车搭载 4 颗超高清远距激光雷达 AT128,这也是国内首次将 ADAS 半固态激光雷达方案大规模应用部署在 Robotaxi 上。

速腾聚创开始进军当下火热的具身智能概念的机器人业务。速腾聚创将自身定位为「以 AI 为驱动的机器人公司」,在 AI 投入的占比较重。

上半年,速腾聚创研发投入达到 3.13 亿元。

1~6 月,速腾聚创用于机器人及其他的激光雷达产品的销量 8900 台,较 2023 年同期增加 21.9%。第三季度,速腾聚创用于机器人及其他的激光雷达产品销量为 7200 台。

图达通也突破了与蔚来一家主机厂的合作。

图达通的 905nm 激光雷达产品,已经拿下中国市场新能源品牌前十、新势力前五的主机厂定点,预计于明年一季度完成大规模量产交付。

在新战略布局下,图达通在非车领域获得多项突破,涉及智慧矿区、低速无人驾驶以及智慧交通等领域,业务多元化特征明晰。

今年 10 月,图达通为西北首条高等级自动驾驶测试公路提供猎鹰激光雷达。

从产品类型来看,图达通是同时覆盖 1550nm 和 905nm 技术路线且大规模量产的厂商。

易控智驾百吨级增程式无人驾驶矿卡 ET100,搭载图达通图像级超远距(1550nm 激光波长)激光雷达 Falcon 猎鹰,在多个煤矿落地,打造矿山无人驾驶技术标杆案例。

与此同时,图达通持续创新产品。11 月 26 日,图达通宣布与宇称电子携手打造车规级激光雷达 ASIC 芯片,通过芯片化在产品性能与成本优势上发力。

值得一提的是,在扩大客户群、升级产品、拓宽业务线的基础上,站上中心舞台的禾赛、速腾聚创、图达通成为全球激光雷达企业的代表。

广阔市场等待激光雷达的头部玩家们开拓,而冲击盈利无疑是公司发展实现飞跃的重要一步,也是未来精进的基石。

$禾赛(NASDAQ|HSAI)$$蔚来(NYSE|NIO)$$理想汽车(NASDAQ|LI)$

本文作者可以追加内容哦 !