这个月太惨淡了,两只煤炭股给我造成了巨大的损失。

广汇能源从8元左右跌至7.2左右,亏损了近9万。

兖矿能源从10.5左右,跌到9元以下,又血亏了近9元。

合计损失了18万,今年千辛万苦的一点劳动所得基本归零,全部猪力抢走了。

对于广汇能源,我是有信心,我已经坐了三次过山车,不介意再座一次。

对于兖矿能源,却有一点恐惶。

因为刚看到一个贴子,说我买错了。阶段性不可持续的高股息给了我错觉。前几年遇上了煤炭好行情,公司却不想着大力改善资产负债表,而是用于提高分红。每年将近40多亿的利息支出,负债水平比2019年还高。如果我有看一眼财务报表,绝对不会买它。大意了,以为煤炭公司没什么好研究的,看股息就行。没想到有些公司宁愿增加短期分红,也不愿意从公司发展和股东利益的长久考虑降低债务水平。借那么多钱,尽量给它还掉不就轻松多了吗?我不理解那些公司赚了钱不还债,还是继续分红和借钱的做法。

说实话,我还真不知道兖矿能源的高负债,赶紧看报表验证,看完吓一跳,上千亿,几乎年年在增长。

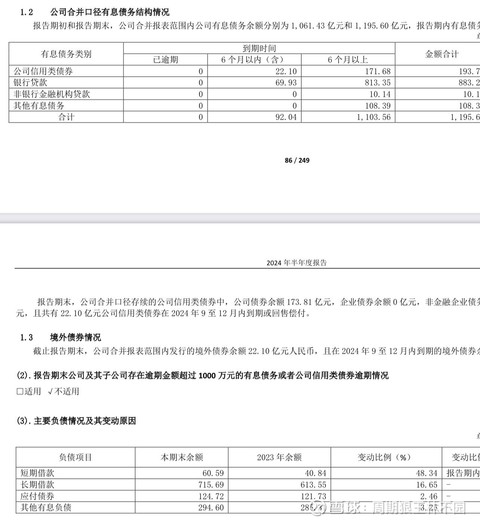

中报债务合计1195亿,比去年同期增加了100多亿,比2019年几乎翻了1倍。

资产负债率65%,比2019年的59%,提高了6个百分点。

不得不说,兖矿能源真是煤炭界的一朵奇葩。

这两年煤炭高景气,大家都成了印钞机,几乎所有煤炭股都利用这个机会大幅度降低了负债,有的甚至已经零负债,不仅不欠银行钱,反而有大笔的钱存在银行吃利息,如陕西煤业晋控煤业潞安环能,而这个兖矿能源同样享受高景气,同样也是印钞机,为什么债务没有大比例下降,反而上升了6个点?

说什么借钱分红就是扯蛋了,实际上他的分红比率只有50%,去年赚200亿,只分了100亿,有100亿可以用来还债,结果与去年同比债务增加了100多亿。

可见,兖矿能源不是借钱分红,而借钱大扩张,看看最近一年兖矿能源的扩张动作吧:

1、经公司总经理办公会审议批准,2024 年 3 月 1 日公司与 Shareholder Value Management Ak tiengesellschaft 等 10 方签署了《股份购买协议-关于出售及购买 SMT Scharf AG 特定股份》; 与Famous Holding GmbH签署了《股份购买协议(Famous)-关于出售及购买SMT Scharf AG特 定股份》,公司支付转让价款约为 3,216.95 万欧元,取得沙尔夫公司 52.66%的股权。 约合人民币2亿左右。

2、并购物泊科技有限公司(“物泊科技”)。经公司 2024 年 5 月 31 日召开的第九届董事会第八次会议审议批准,公司以现金方式出资约 15.5 亿元,取得物泊科技 45%的股权。

3、收购兖矿东平陆港有限公司(“东平陆港”)。经公司总经理办公会审议批准,公司全资子公司兖煤国际与火星人网络有限公司(“火星 人”)、香港泰中能源有限公司(“泰中能源”)签署股权转让协议,以 6,329.60 万美元收购 火星人及泰中能源所持东平陆港 41.3027%股权。约合人民币2.5亿左右。

4、投资内蒙古荣信化工有限公司(“荣信化工”)年 产 80 万吨烯烃项目。投资金额:人民币95.74亿元。

5、兖矿能源集团股份有限公司拟以持有的 Yancoal Canada Resources Co., Ltd. (“兖煤加拿大”)100%股权及其全资子公司——兖煤国际 (控股)有限公司(“兖煤国际”)对兖煤加拿大的股东借款 之本息作价出资,同时现金出资不超过 9,000 万美元认购高地资源定向增发的股份。约合人民币20亿左右。

一年不到的时间,就投了5个项目,合计耗资140亿以上,真的有点疯犯啊。

本座情不自禁的瑟瑟发抖,因为想到了晨鸣纸业,靠着借钱扩产能,成为赫赫有名的纸茅,现在却连几亿元都还不起,走到了破产的边缘。

同样是山东企业,同样是借钱大扩张,兖矿能源会不会是第二个晨鸣纸业?

唉,瑟瑟发抖呀!#炒股日记# $兖矿能源(SH600188)$ $云天化(SH600096)$ $盐湖股份(SZ000792)$

#周末杂谈#

本文作者可以追加内容哦 !