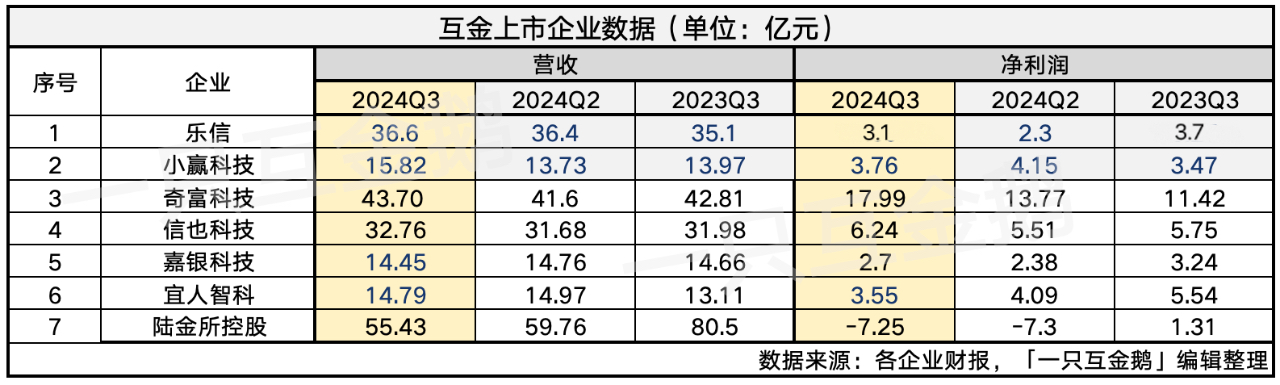

近日乐信和小赢科技也陆续披露了2024年第三季度业绩,自此7家比较有代表性的互金上市公司三季度业绩均已经披露。

前面的文章「一只互金鹅」已经详解了5家公司的三季度业绩,下面综合来看乐信和小赢科技的具体数据。

在2024年三季度,乐信和小赢科技营收环比、同比均增长。$乐信(NASDAQ|LX)$ $小赢科技(NYSE|XYF)$

乐信Q3净利润3.1亿元,环比增35%,同比降16%;小赢科Q3净利润环比降9.4%, 同比增8.36%。

乐信三季度放款较二季度减少1个亿,乐信也是7家上市公司中,唯一一家放款环比减少的公司。余额则较二季度末下降3.43%。

财报解释,这反映在宏观经济复苏缓慢的挑战中谨慎的运营原则。以及尽管贷款量呈下降趋势,但净利润仍达到3.1亿元,与上一季度的2.27亿元相比大幅增长36.7%。

小赢科技三季度放款283.38亿,环比增24.57%,是7家上市公司中,放款环比增幅最大的一家公司。余额方面则较二季度末增9.48%。

乐信:业务最丰富

乐信应该是几家互金上市公司中,业务最为丰富的一家。

除了常规的现金贷助贷——乐花借钱和乐花卡,乐信还有分期电商业务——分期乐商城;先买后付业务——买吖;线下大额信贷业务——乐信普惠;海外信贷业务;校园外卖业务,以及目前也在落地一些金融科技服务输出类的业务等。

上述几项业务中,Q3财报提到的有——

海外信贷业务

三季度在墨西哥市场之外,加大了对东南亚的投入和运营,季度内印尼市场快速增长,交易用户环比增31%,交易额环比增18%。

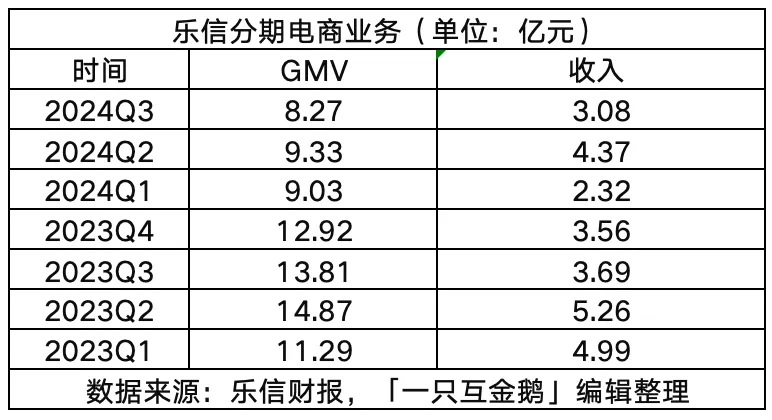

分期电商业务

乐信的分期电商业务应该算其比较核心的业务,都有单独披露数据,可以比较直观感受这一业务的发展趋势。

该业务最近一年每个季度的GMV和收入都较去年减少,因此这一业务带来的收入也同比减少。

其财报中分期电商业务应该是含了电商平台,以及买吖的业务。财报有解释——GMV指的是电子商务和Maiya渠道上购买的产品完成的交易总价值,扣除退货。

最近一年,乐信在风险管理、新客户获取层面似乎做了很大的调整。

获客层面

三季度,乐信销售和营销费用4.38亿元,较去年同期增6.66%,上一季度该数据为4.67亿元。较去年同期增长主要由于对营销的投资增加。

投资电话会有提及,三季度获得批准信用额度的新用户增加到756000人,比第二季度增长了44%。且与第二季度相比,拥有批准信用额度的新客户获取成本下降了35%。

关于这一季度乐信单位获客成本下降,不过新批准的信用额度客户数量同比大幅增加,投资者电话会中解释——

第一:通过在线广告渠道逐季度显著提高了获客效率。

能够将优质用户的单位成本降低40%。新客户的风险水平下降了10%。

此外,优质用户的比例继续上升,回报期缩短。乐信会在未来增加对客户获取方面的投资,以便为明年的业务增长奠定基础。

第二:加速促活。在第四季度,将继续加紧促活,在过去的11年里,乐信积累了约超2亿用户。未来将继续完善运营,以保持新客户在低成本和低风险下的增长。

第三:进一步加强了与KA的合作——第三季度领先的KA渠道,到目前为止,数量增长和盈利能力看起来不错。未来,将继续增加对该渠道的投资。

在现有客户的新贷款方面,在第三季度,乐信专注于:高风险资产管理;投资组合结构优化;以及针对不同客户群体的定制风险管理。

风控层面:

三季度推出新模型ICP,属于轻资本的数字分发平台,乐信不承担本金损失的风险。目前占比总贷款量的一小部分,乐信管理层认为这一业务线有利于调整整体资产结构。

引入了多个第三方数据源,并开发了小微贷款的专用风险模型。这将小型和微型企业资产的信用识别准确性提高了10%以上。

资金成本:

第三季度与第二季度相比,资金成本下降了约100个基点,至4.28%。

值得一提的是,「一只互金鹅」发现,乐信最近还新成立了一家科技公司,据了解是会向银行等金融机构输出小微金融科技服务相关的业务。

此外,乐信的校园外卖业务也在招聘校园大使等人才。有互金从业者分析,乐信最早就是校园业务起家,在相关业务上有经验,发展校园业务,也不失为储备年轻客群的一种新思路。

和前面文章提到的奇富科技本季度融资收入增长不同,乐信本季度融资收入4.99亿,与去年同期的5.14亿元相比下降2.8%,财报解释由于资产负债表贷款的发放减少。其实就是其自己小贷牌照自营放款减少。

此外其担保收入和技术赋能服务部分的收入也同比减少,前者因为某些机构融资合作伙伴资助的资产负债表外贷款的未偿余额减少;后者因为利润分享模式下贷款规模的减少。不过以信用为导向的贷款和服务费收入增加,带来更多的贷款撮合服务费。

不得不说,虽然各家互金公司表面助贷业务类似,但具体的经营策略确实区别很大。

小赢科技:加大获客投入

小赢在三季度的放款较上一季度增加近56亿,管理层认为9月份出台的一系列政策将为宏观经济复苏提供有意义的推动力。而作为所服务的个人金融市场应该会从这一好转中受益。

因此,小赢也上调了预期,预计在第四季度每个月的放款会超过 100 亿元人民币。

小赢科技的业务应该是几家互金公司中最简单的,就是纯纯的现金贷助贷业务。既没有出海,也没有做电商和科技输出。

和乐信,以及前面提到的嘉银科技类似,本季度小赢在获客层面也有加大投入。

投资者电话会有提及——三季度的借款人获取和营销费用5.07亿元,同比2023年三季度的4.2亿元增加了21%,主要是因为获客力度加大。

其活跃借款人本季度也有所增长,从Q2的164.26万增至Q3的196.52万人,环比增幅近20%。

前文提到各家助贷的经营策略不同。

小赢这边的融资收入部分、其他收入和奇富科技一样,本季度增长不少。

其中融资收入从去年同期的3.01亿元,增加到3.358亿元,主要自己公司的平均应收贷款与2023年同期相比有所增加;

其他收入从去年三季度的9,040万元增长到2024年三季度的1.288亿元,同比增长了42.4%,财报解释主要因为向其他平台介绍借款人的推荐服务费增加。

发放贷款带来的服务费收入从去年三季度的4.029亿元增加13.6%至今年三季度的4.575亿。主要也是因为发放贷款更多。

综合来看7家互金公司的业务进展,各家高层对当前市场的看法还是有很大差异的。

有些企业比较看好当前的市场,获客营销和贷款投放明显加大,有企业管理层似乎仍然悲观,策略谨慎。

从各家企业的具体收入和成本组合部分来看,有些企业轻模式运营,有些模式较重,在担保费,应收账款准备金等科目上投入很多。

有些企业似乎很喜欢创新,财报总是在强调转型,市场热门的事物出来都会跟进。比如出海,或者大模型等,以及帮银行和消费金融公司输出金融科技服务等。

上一季度财报「一只互金鹅」提及过,市场上有些助贷公司用自己的小贷牌照发行ABS,融更低成本的资金,再将资金给到其他尺度更大一些的助贷平台放贷进行分润,确实也是“实力”的体现。(上一季度财报超链接:助贷企业2024H1数据,及资金、贷后现状)

总结完7家互金上市公司的业绩,相信大家已经看出来是谁家了吧。

诚然,不管青睐哪种运营模式,或者尝试任何新鲜事物,都不能简单粗暴的评价为好或者不好,更重要的还是反馈到财报上一个个鲜活的数字,以及资本市场对其关注度和评价,或许更能看出这些企业的价值和未来潜力。

本文作者可以追加内容哦 !