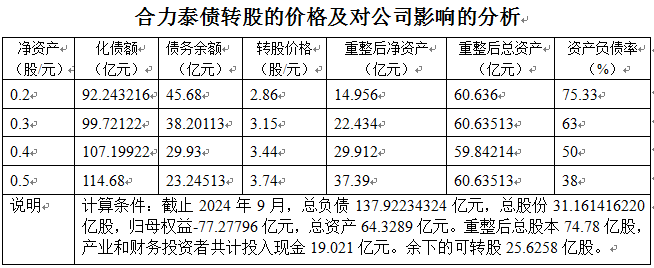

截止本周未,合力泰的产业投资人和财务投资人全都浮出水面,根据合力泰公布的消息:共向产业投资转增股票10.2亿股,获得资金9.021亿元,向财务投资者转增股票7.79亿股,获资金10亿元,总计转增股票19.79亿股,获资金19.021亿元。根据转增后的总股本74.78亿股计算,还余25.6258亿股可用于债转股。考虑到公司未来的发展并依据实达集团的重整方案,预计重整后按74.78亿的总股票计算的每股净资产的下限应有0.2元,由此推算每股0.2、0.3、0.4、0.5元的转债价格和重整后合力泰的资产债务情况(详见下表)。从表中可知,最大的可能是转债后每股净资产在0.2-0.3元之间,转股价格在3元左右(因福电集团对合力泰的银行贷款做了信用担保,过高的转股价格难以获得银行的认可),重整后的资产负债率在65%-70%之间。

合力泰的债务主要是这几大块:一是银行债务约40亿元(其中抵押贷6.34亿元,其他为信用贷和保证贷);二是应付款约29亿元(其中长期应付款3.724亿元);三是其他应付款44.32亿元(其中应付利息2.26亿元);四是其他负债约5.8亿元(其中应付工资1.41亿元,各种税费约1亿元,其他是租凭、预计、递延等项目)。还有一些杂项。

可转股的债务分析:

1、6.34亿的银行抵押贷风险较高,与合力泰重整的关系度很大,转股价高一些银行也可接受;

2、应付款29亿元,是欠供货商的钱,供货商比较被动,合力泰破产对他们影响极大,大概率会接受较高的转股价;

3、其他应付款44.32亿元,这部分绝大多数是大股东拆借给合力泰的资金,因直接利益关系,最不希望合力泰破产,自然也愿意接受较高的转股价格。

上述约80亿的债务,因无法解脱应该会承担比较高的转股价格,以化解合力泰的主要风险,大体是在3-6元间。

此外,还有30多亿的银行债务,因为有福电集团的信用担保,只会接受一个比较稳定收回资金的转股方案,他们转股的价格应该是最低的,估计会在3元以下,大约会是2-2.9元之间。

本文作者可以追加内容哦 !