风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

自24.9.24日以来,市场出现了一波反弹行情,上面希望未来走一波慢牛而非疯牛,因此也加大了对财经自媒体的管理,为了避免在这特殊时期被误伤,本周周记继续暂停更新调仓及持仓表格,具体恢复时间等后面再观察一段时间看看。

投资过程记录备忘:

Part1:不靠牛市,靠基本面

自从10万亿/12万亿化债方案公布以来,市场一直在期待12月或者25年的房地产或者消费刺激措施,大摩通过去北京和一些接触上面的智囊进行了调研沟通,预期25年增量财政刺激大概是2万亿,并且用于房地产去库存和消费的规模大概仅有6-7千亿,相对于GDP总量的占比不大,短期的TS螺旋还无法通过第二波政策打破,后期如果经济指标如果继续下滑,可能还会有第三波政策,但是我个人对于牛市的预期已经大幅降低,对于持仓标的而言,不靠牛市,还是要靠基本面改善来实现估值回归,下面让我们看看几家有望实现基本面改善预期的企业。

Part2:开立医疗&明阳智能&雍禾医疗

开立医疗:有朋友统计了24年9月-11月开立医疗内镜的中标情况,相较24年6月-8月有较大幅度的环比改善,并且相比于同行澳华内镜也高出许多,开立医疗24Q4的业绩环比改善可期,继续耐心等待。

明阳智能:随着国内风机行业的价格内卷缓和,招标规则有所变动,近期国电投第二次规模化投标最低价相比于第一次中标价平均涨价约10%,陆风价格战有所缓解,对于明阳智能而言就是24Q4风机制造毛利率有望继续进一步修复,近期明阳智能股价的强势表现也反映了这种市场预期。

雍禾医疗:基本面经营方面,从最近朋友那里分享的信息来看,雍禾医疗24M9收入有望1.6亿+,9月未实现盈利,24M10收入1.5亿+,24M10实现月度盈利,从交易层面看,最近耀才席位持续买入,不像是散户行为,耀才席位从24.10.29日的持股46.2万股到24.11.27日持股买入增加到314.05万股,合计买入267.85万股,感觉有点像机构行为,对于雍禾医疗这种流动性而言,我本来预期是不会有啥机构买入的,但是不排除一些海外的私募基金或者香港的高净值用户(虽然个人感觉可能性不大),因为内地开香港券商一般都是富途、盈透、华泰之类,耀才这种不多,如果雍禾医疗24年11月和12月还能继续实现月度盈利,那么业绩拐点就可以基本明确,如果通过耀才席位买入的是机构,那么通过机构资金锁筹,交易层面也会有改善,当然可能我的判断都是错的。

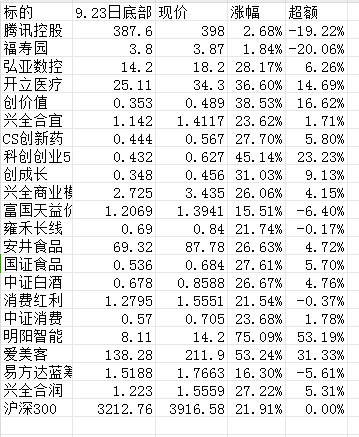

最后看下自24.9.24日行情启动以来的持仓标的涨幅,港股涨幅已经几乎跌没了,A股的表现要强于港股,未来一段时间A强港弱的状态估计还会延续较长时间:

注:图片内容来自“量子咸鱼”制作

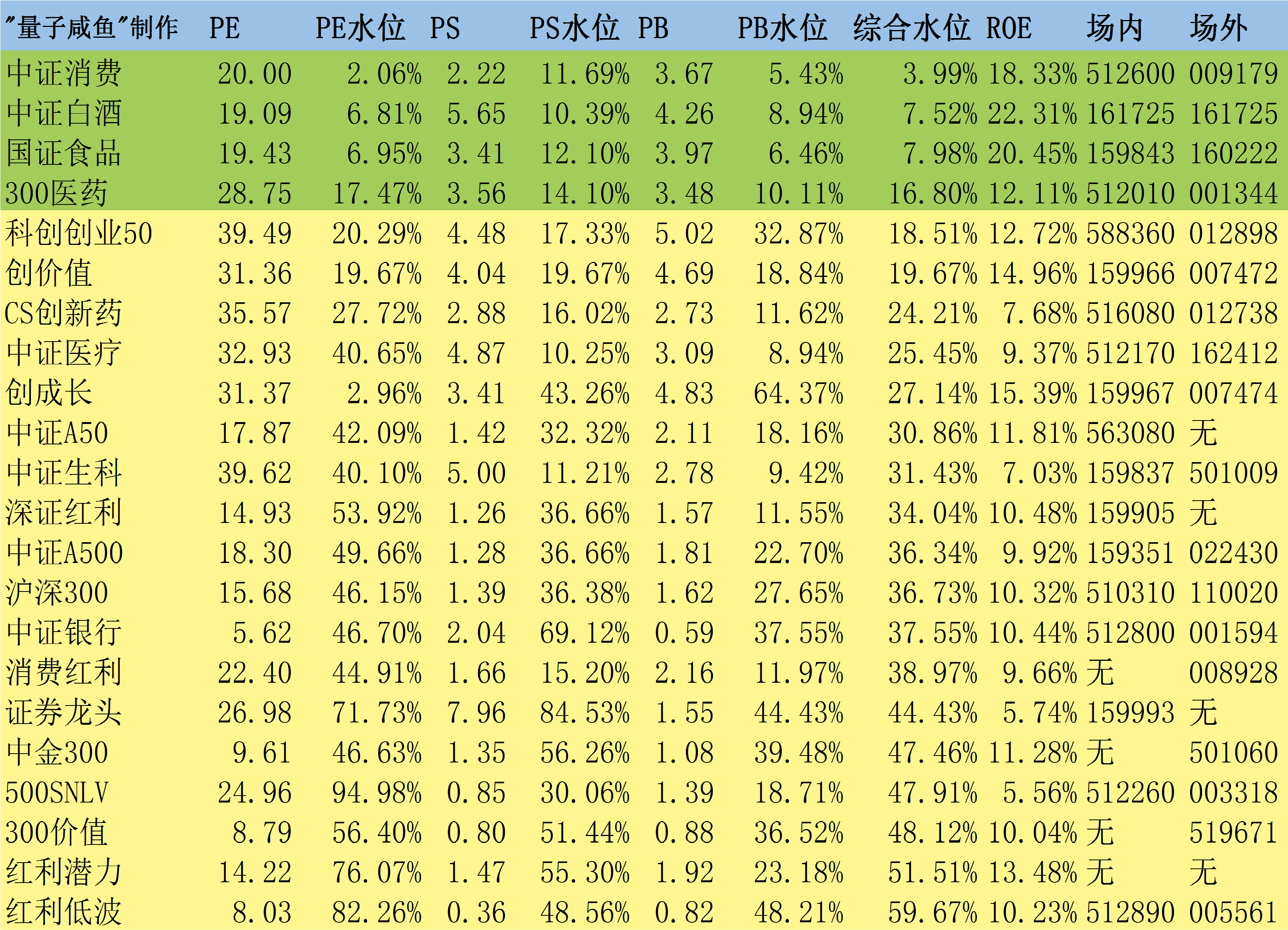

最后就是指数方面,咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

指数方面看,大盘沪深300指数综合水位36.73%,辅助大盘判断的中证A500指数综合水位36.34%,大A目前处于合理估值状态,大消费指数仍处于低估状态,但是目前宏观消费萎靡,想要“因为低估所以预期买了就涨”的还是别考虑了,尤其是目前的政策刺激似乎对于消费来说规模非常有限,短期看大消费赛道指数还是可能承压。

$开立医疗(SZ300633)$$雍禾医疗(HK|02279)$$明阳智能(SH601615)$

#周度策略##炒股日记##复盘记录#

本文作者可以追加内容哦 !