$特锐德(SZ300001)$ $盘古智能(SZ301456)$周末特刊:特来电股权转让低于预期原因探析

历时一个月的(国新资本)特来电股权转让最终以一家与充电运营毫无关联的青岛本地上市公司盘古智能平价接盘画上句号。作为多年关注特锐德的老特粉,谈谈一些个人的看法,纯属一已之见,不作为买卖的依据,请谨慎参考。

一、本次股权转让结果低于预期

一是平价转让的结果对应了特来电的估值约为140亿。本次转让对特来电来说这1.24%的股份仅仅是从国新资本变成了盘古智能而已,毫发无损,但对投资者来说就不一样了。因为我们绝大多数投资者是冲着看好充电桩这个行业特别是特来电作为充电营运当之无愧的老大而来,我们天天看到的是每天的充电量不断刷新新高并一直保持40-50%左右的增长速度,2021年有机构作出的估值是135亿元(前期文章误写为130亿元),人家老二星星充电都估值180亿了,140亿的估值是远远低于大家的期待的。

二是没有等到有实力的金主入驻特来电。之前大家期望一大金主入驻,最好是与公司业务有关联、有实力的大咖来站台,但结果却是一家主营润滑、风电液压名不见金传的青岛本地家族企业接盘,而且是平价转让,说明没有竞拍者参与报价,甚至不排除只有一个竞拍人,容易产生“拉郎配”的联想,是这个行业不被投资者看好还是特来电的经营模式有问题?

三是市场的反应可谓冰火两重天。转让结果出来后当日(29日)盘古智能大幅放量上涨6.55%,而特锐德则是小幅放量收涨2.31%,刚上位的“小三”后妈风头出尽,亲妈亲爹在一旁倍受冷落,若不是创业板和大盘的支撑,恐怕特锐德再次探底都是有可能的,让我等长期守候特锐德的投资者好生无奈,不知所措,追吧怕被套,跑吧心不甘,完全有食之无肉弃之有味的感觉。

二、股权转让低于预期原因探析

今年以来特锐德的市场表现总体是不如预期的,远远跑输创业板和相关板块指数,从三次定期报告出来后特别是924新政以后特锐德股价的走势足以证明这个结论。市场永远是对的,事出反常也必有妖。就像有吧友说的那样,像特锐德这样利好一大堆几乎挑不出毛病的公司怎么就没有大资金关注呢,带着这个问题我们就以逆向思维的方式来找一些原因,不说好的就找问题(好的在我以前的文章中表述很多很多)。

一是收入与充电量不匹配的问题。特来电的财务状况自成立以来都是投资者最关心的问题,但公司一直讳莫如深至今从未公布过完整的财务报表,直到2021年半年报才公布了成都特来电的营收、资产和利润情况(当年成都特来电盈利0.12亿元),之后在每年的年报和半年报中也仅罗列简单的几个数据和充电电量数据,2023年特来电实现利润1.73亿元,在剔除政府补助后实现了真正的盈利,正式夸过盈亏平衡点,加上节节攀升的每日充电量和铺天盖地的大小订单,把投资者的胃口吊的是一波拔一波,有人甚至喊出了300、400亿的估值。直到今年的半年报暴出在充电量增长40+%的情况下特来电的营收仅增长12.32%,收入与充电量的增速不匹配的问题引起市场关注。公司回复原因是合作共建部分中有一部分到期续签合同后按照净额法(不计入电费只计入服务费)确认收入,虽然不知道这部分会有多大比例,但从增速差距达30+点说明数量也不会太少,这意味着收入与充电量不匹配的问题还将在以后很长一段时间存在,半年报公布后股价走势不如人意可能是因为投资者对充电量的盈利和持续性产生担忧。

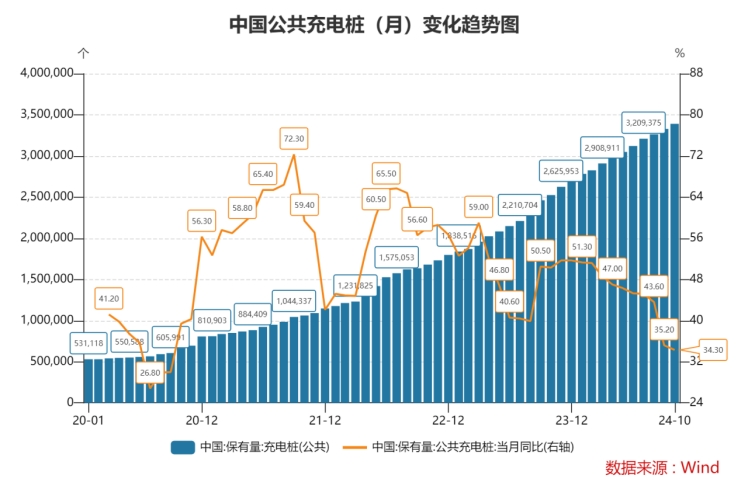

二是充电桩制造板块的成长空间问题。特来电的业务分三大块:充电桩的制造与销售、充电运营、增殖业务,大体比例为5+:4+:1-,充电桩部分是盈利的大头,充电运营目前是亏损,增殖业务小有盈利。据充电联盟数据测算,我国公共充电桩保有量的增速近两年来持续边际递减,由2022年7月65.70%的峰值持续下降,今年基本是4个月下10BP的台阶,9、10月份下降到35.20%、34.30%,说明总体建桩的速度在逐渐下降,特来电的对应速度为37.30%、36.73%,推算其充电设施制造和销售板块收入的增长速度依然存在收入增速赶不上量的增速,对特来电充电桩制造板块营收的增速也会产生影响。

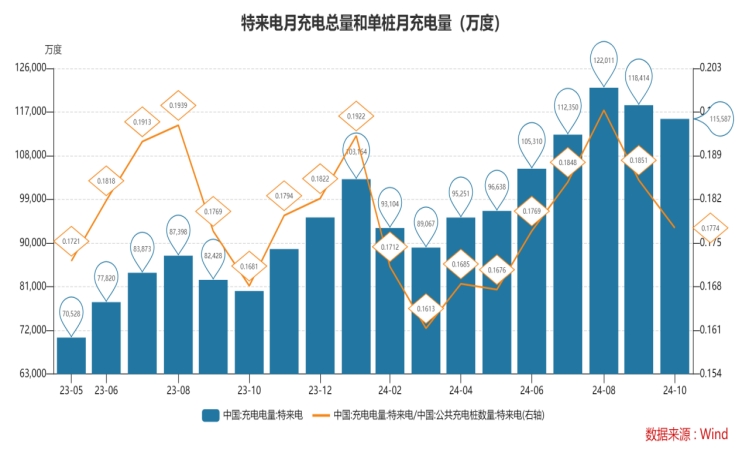

三是充电桩利用率问题。充电桩利用率是特来电充电营运板块的又一重要因素,我们按照单个充电桩每月充电度数计算充电利用率。从特来电充电量和利用率走势图可以看出,其月度充电量受冬夏季节影响呈明显的季节变化特点,充电量和利用率总体呈现上升态势,但后者上升的幅度显得非常平缓甚至有向下拐头的走势,也就是说,目前充电桩的利用率遭遇上升瓶颈,按照乘联会秘书长崔东树的说法就是“目前充电基础设施仍存在布局不够完善、结构不够合理、老旧充电桩技术落后、服务不够均衡、运营不够规范等问题亟待提升”、“充电桩的适度超前发展的结果就是利用率不足,充电设施营运必然总体亏损”。

针对上述分析,根本的原因是我们对特来电的期望太高,所以调低预期应该是最合适的选项!

本文作者可以追加内容哦 !