一、指引

确实,对于大多数公司来说,指引比业绩本身更重要一些,美股也是这样,中概当然更是。

这是为什么我把指引的点评放在第一部分。

下季度指引——也有一些25年的但主要是四季度——有一些分歧,所以周五美股美团的ADR是大幅下跌的,尤其是美股开盘后半小时有过深V,后面逐渐修复,总体上还是跌了7.4%,也许有两个点是跟随美团港股跌幅,大约5个点是相对于日间港股超跌的。

那么是不是说周一美团也会跌5%左右呢,未必。

一方面,美股ADR那点成交量少得可怜,大多数时候对港股没有参考价值。

另一方面,三季报前的近20天,美团走势弱于恒科大盘,我认为市场可能已经price in宏观消费走弱带来的负面影响。

短期股价无法预测,我倾向于认为,周一暴涨、暴跌的概率都较低——若恒科走势平稳的话。

说说主要分歧在哪:

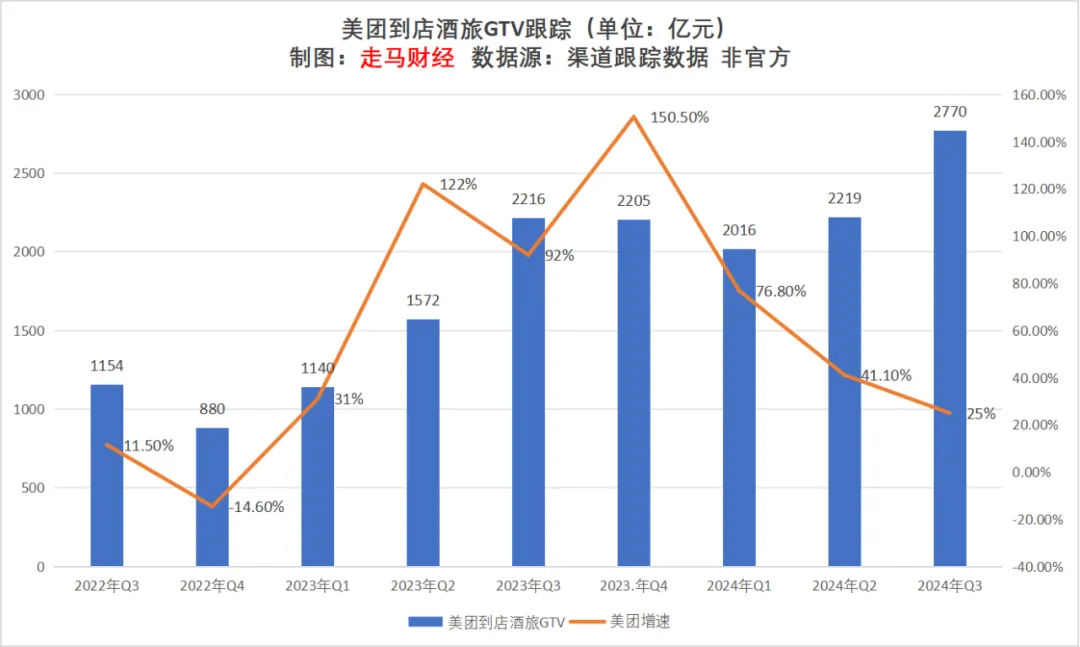

第一,三季度到店酒旅GTV增速25%左右,单量增速接近60%,GTV增速比预期要低一些,四季度单量增速仍在50%左右,GTV增速略低于25%(可能23%-24%,我们取中间值),且三季度经营利润率并没有环比提升,未来也不再关注短期利润率变化,而是关注整体利润规模,当然首先关注的还是是单量和GTV规模。

第二,新业务四季度亏损环比明显扩大,大概率会回到20亿上方,相当于环比亏损翻倍,2025年无法盈亏平衡,Keeta亏损可能显著提升。

第三,外卖单量增速出现放缓迹象,而三季度是加速增长的,即时零售整体上增速也有所放缓,刺激政策并没有有效传导到消费端,至少没有持续影响到。

2024年以来,美团股价修复的动能主要是:到店酒旅竞争格局扭转、新业务减亏加速、到家业务稳健增长、多业务交叉协同降本增效。

如果上述动能中的前三个都出现裂痕,那确实是值得纠结的,但是实际情况是怎样的呢?

对于第一个分歧,根据我们的过往追踪(大家可以看我的历史点评和前瞻数据,公众号后台发消息“美团”可自动获取),三季度GTV大约2770亿,四季度大约2720亿,全年大约9725亿,离内部目标10000亿略差一丢丢,这是宏观层面因素影响,而不是竞争格局所致。

根据指引,除酒旅外,到店部分三四季度的GTV增速仍然维持在40%上方,酒旅部分表现较弱,公司的解释是基数(去年Q3很高)、行业(ADR下降)、宏观影响,另有一部分品类结构调整(主动收缩低价值门票业务)因素。

实际上,四月份以来,美团和抖音在到店酒旅的核心品类攻守势头已经平稳乃至扭转,目前这个趋势仍在持续,美团在核心品类(本地生活领域几乎所有品类,但不含shopping mall、加油站等偏购物类)的市占率和影响力是在提升的,无论是单量还是核销后GTV层面,所以竞争无虞。

利润率没有如预期般持续修复,出现季节性反复,一方面是季节性,三季度是酒旅旺季,而酒旅的利润率本身是低于到店的;另一方面,到店酒旅的品类结构变化,目前小吃小喝类订单快速增长,这类订单不仅单价低(拉大GTV和单量增速的GAP),而且利润率低(基本上是标品,高折扣),拉低利润率;此外,订阅类收入(计入到店酒旅中的广告收入类别)门槛调整,新店、低线市场门店大多免收,会拉低利润率;新店和低线市场门店本身的营销能力、需求相对较弱也会影响利润率修复。

上述因子均不是竞争格局影响,而是品类结构变化和宏观因素(返佣、降低订阅门槛、10亿商户补贴四季度开始反应到成本)影响。

对于第二个分歧,这里面可能有一点小误会。

周五盘中(周六凌晨1点多),我收到机构朋友的信息,表示有友商(其他机构)将“新业务中海外业务亏损明显增加”理解成“新业务25年亏损明显增加”,字面上也没错,但是忽略了背后的影响因子是“Keeta潜在的扩张”,而非除Keeta外的新业务本身亏损。

实际上指引中优选四季度仍然会继续缩窄亏损,不过幅度减弱,因为容易减的动作做得差不多了,而其他新业务的盈利水平环比三季度降低,季节性因素影响,因为小象、快驴、单车、充电宝等四季度季节性利好不及Q3,这是正常表现。

至于2025年,根据彭博预测,除Keeta外新业务亏损40亿,Keeta亏损约40亿(视开城数量及业务进展而定),若剔除Keeta影响,亏损还是比今年继续缩窄的,也许无法打平,剩下的空间就留作缓冲或惊喜吧,毕竟管理层通常给的指引偏保守,宏观预期也确实不确定较多。

对于第三个分歧,外卖增速回落到10%左右,公司给的说法是11月下旬以前温度较暖影响了北方市场外卖单量,下旬降温后似乎反弹不错,最终情况要看12月表现。Q2、Q3同比增速分别是11.6%、11.7%,若四季度回落到10%,固然可惜,也要做好心理准备,因为这是迟早的事情,看看外卖业务的体量,还有年内各个月的社零、餐饮大盘增速就知道。

所以,整体上美团外卖无法长期脱离中国消费的地心引力。

即时零售四季度同比增速指引略低于30%,而Q2、Q3分别是34.7%、36.7%,这里面的影响因子是买药,因为去年Q4是流行病高发季节,买药基数非常高,若剔除买药影响,即时零售单量增长同比仍有40%以上,这是非常漂亮的增速,在加速而非减速。

综合下来看,指引里面确实有值得担忧的因素,但竞争格局无虞、宏观消费有忧,至于股价走势,短期无法预测,也许因为前面price in了,因利空落地而上涨,也可能因为意外情绪继续下跌。长期还是要看业绩和经济基本面。

二、业绩

在周五晚上的简评中,我们已经对业绩做了部分点评,所以今天不会详细展开,大家可以移步这里《美团三季报业绩简评:远超超超超超预期》结合着看。

总体上,美团三季报本身是一份远超预期的财报,在今天的市场行情下,营收加速增长可以起到“一俊遮百丑”的作用,何况美团三季报的丑况极少。

展开来说:

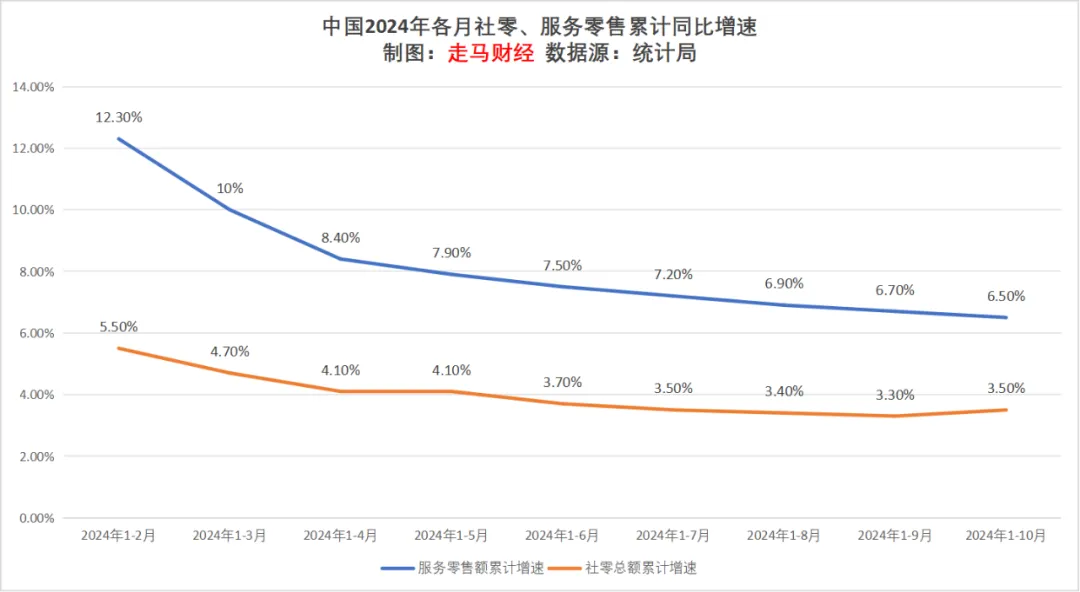

2024年以来,消费宏观数据增速动能逐月走弱,10月份社零增速略有抬头,更多可能是因为今年双11各大电商平台节奏拉长,普遍前置,而服务零售的增速势头减缓趋势明显,这与美团四季度指引某些数据较二季报后的指引稍有下调是吻合的,而这些数据在财报前都早已公开传播,美团股价11月份走势较弱,大概率也是对消费(尤其是服务消费)疲软的回应。

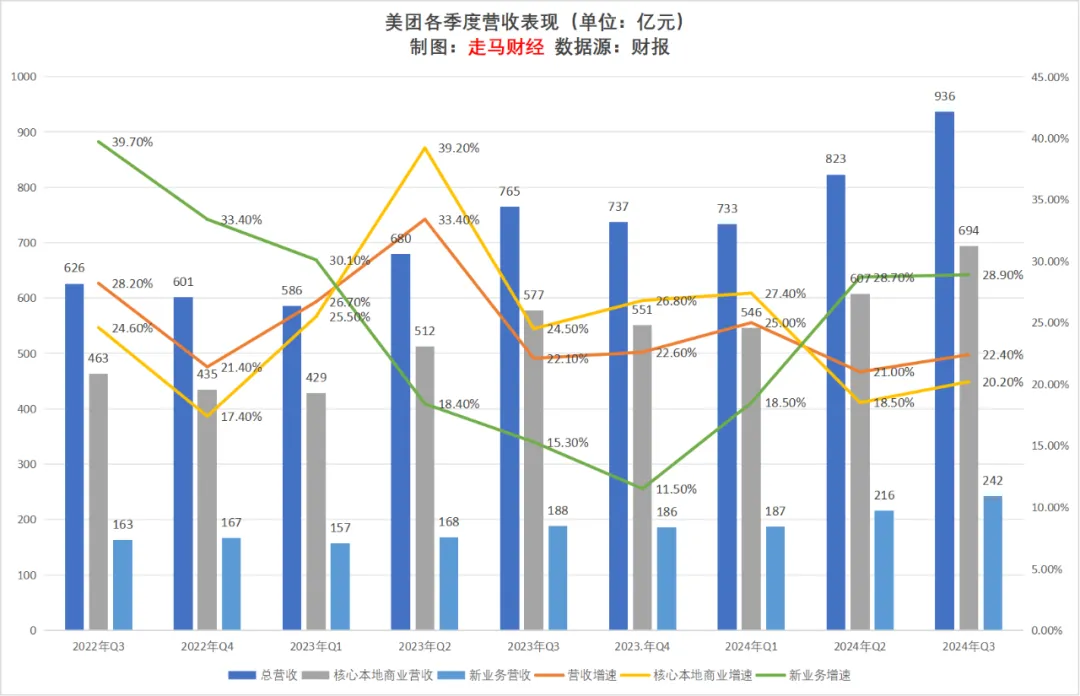

但具体到三季度,美团业绩还是非常强劲,营收936亿,同比增长22.4%,其中核心本地商业营收694亿,同比增长20.2%,新业务营收242亿,同比增长28.9%,所有指标都超越市场预期,且三季度增长在加速。

如果未来能持续加速当然很好,但是我们很早就说过,若消费持续疲软,美团也不可能一直脱离中国经济地心引力。

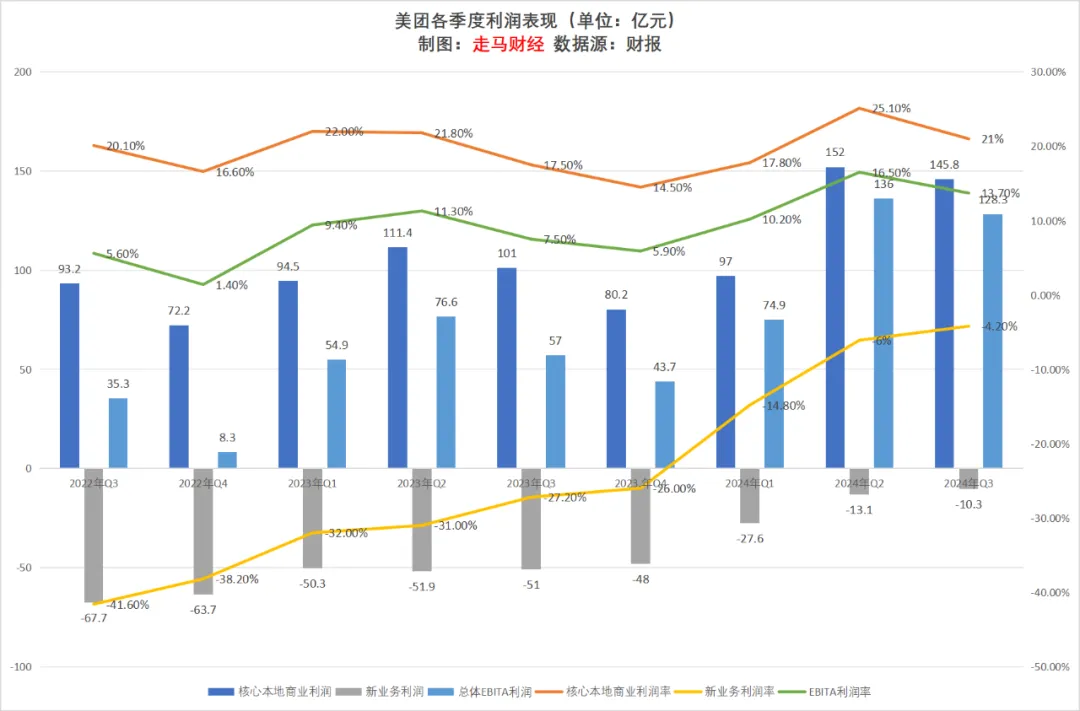

利润表现甚至比营收看起来更好,季度Non-IFRS净利润128亿,同比增长124%;核心本地商业利润145.8亿,利润率21%,同比增长44.4%,环比下降是因为季节性,三季度天气热会有更高的骑手补贴,且行业旺季会加大营销支出力度;新业务亏损10.3亿大超预期,环比继续缩窄约3亿,利润率-4.2%,同比缩窄23个百分点,环比缩窄1.8个百分点。

投资损益不计入Non-IFRS净利润,所以这里面的利润增长是有机增长,主要受益于新业务减亏、到店酒旅竞争格局扭转、多业务交叉协同降本增效和经营杠杆效应。

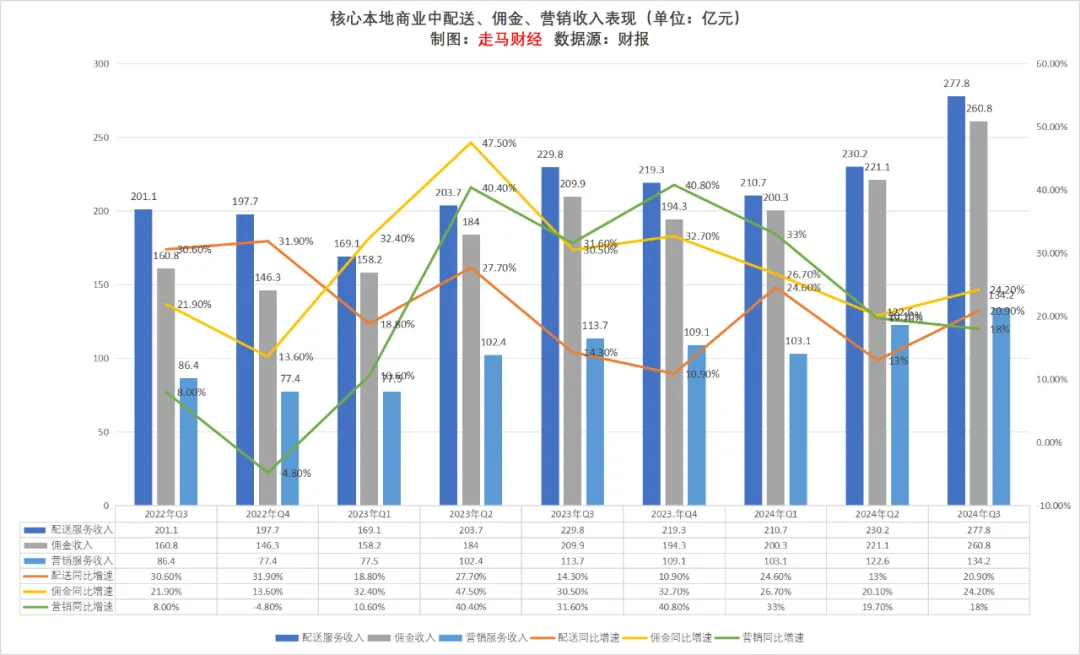

核心本地商业中,配送、佣金收入比营销收入表现更好,增速分别20.9%、24.2%、18%,配送、佣金加速,营销减速。配送收入加速受益于单量增长和商家更多选择美团履约(因为美团履约服务更具性价比且确定性);佣金收入表现好,主要受益于到店酒旅GTV增速较高、即时零售单量增长;营销收入增速落后于前两者,主要因为订阅服务收入调整、新店、低线市场扩张。

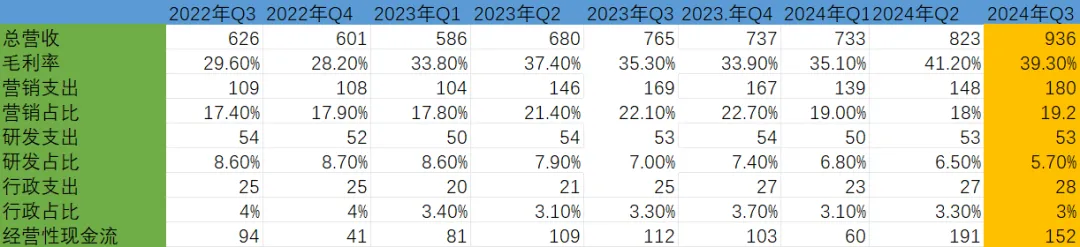

支出方面,三费开支占比同比合计下降4.5个百分点,环比来看,营销支出增,占比亦提升1.2个百分点,略超预期,但同比仍然下降2.9个百分点,三季度是旺季,投入加大也可以理解,整体营销开支同比增加6.5%,撬动22.4%的整体营收增长,没有问题。研发、行政平,占比均下降,受益于经营杠杆。经营性现金流持续良好,过去4个季度有506亿经营性现金流,而此前四个季度(含2023年Q3),该指标是334亿。

过去四个季度经营性现金流同比提升51.5%,目前股价比2023年11月时(110港币左右)提升53.4%,说明:

一方面,港股定价能力还是挺强的;另一方面,市场还是在按照比较悲观的预期给美团以及中概估值。

具体到美团身上,相对于2023年11月时,竞争格局明显好转,宏观政策环境也明显好转,消费基本面则很难说哪个时期更差,总体来说我觉得目前市场给的价格还是非常谨慎的。

三、业务进展、格局及展望

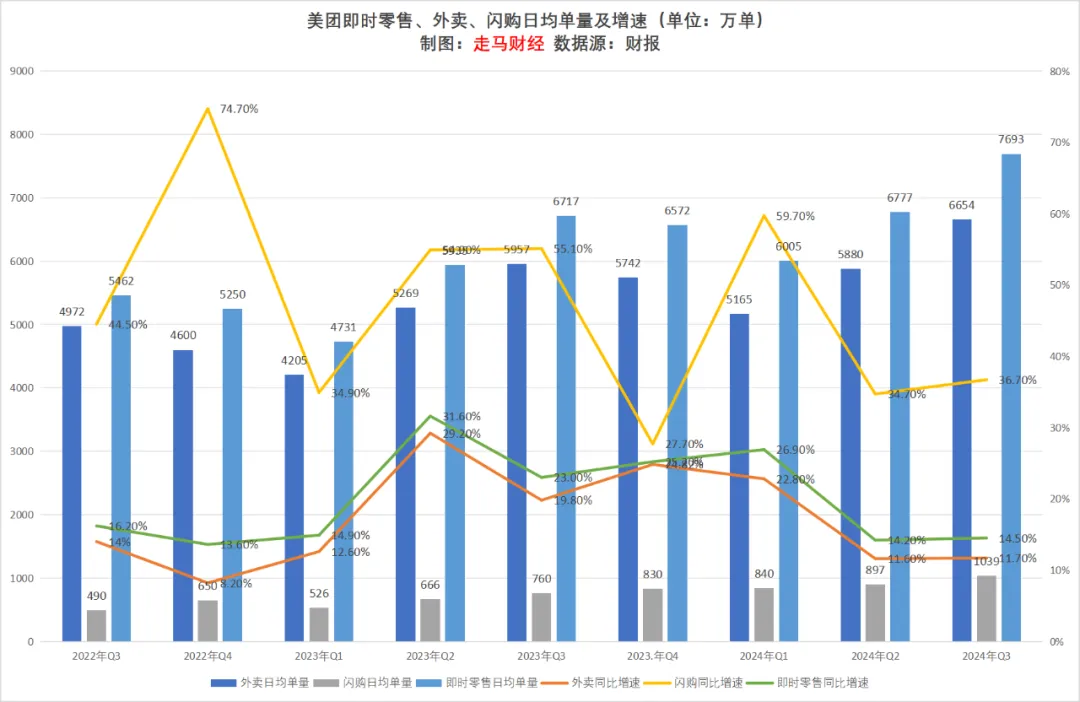

这里的即时零售是广义概念,包括了外卖、闪购,通常市场上流行的即时零售是狭义的,特指闪购。

根据指引,我们微调了三季度外卖、闪购的单量数据和各自的增速。

三季度外卖、闪购的单量增长都是加速的。四季度和25年可能会有些压力,但外卖有非常强的竞争壁垒,无论有没有新进入者,其实都不用担心。

外卖的单量增长挑战挺大,原因不言自明。美团做了非常大的努力来提升这个业务的规模效应:

a,下沉,重点是拼好饭,三季度拼好饭的日均单量已经来到900万单,二季度是700万左右,拼好饭单量目前已经占比外卖的13.5%,来自佣金、广告部分收入会有负面影响,但是它显著提升单量密度,且因为集约化履约特色,长期看利润率不比常规外卖差。更重要的是,拼好饭是下沉市场拓展利器,也是对抗宏观经济疲软的必要手段,是拉新、获客的创新之举。

b,神会员,神会员提升了交叉协同,作为一个会员品牌,它的营销支出扩大也会带来新增用户,扩大外卖用户粘性,同时,也会促进其他业务用户回流外卖。

c,品牌卫星店,美团在大力拓展品牌卫星店,强化餐饮品牌端的供应链管理能力。

d,神枪手,这个和直播结合,是会员之外的普惠折扣项目,对于品牌餐饮商家拉新获客很重要。

美团在用自身的努力对冲宏观不确定性。

闪购仍然在高速增长期,具体数据指引部分已经有详细拆解,剔除买药部分影响实际上非常漂亮。

在竞争层面,闪购的优势是杀手级的,因为闪购的履约服务与外卖复用,这是其一。

其二,美团闪购已经在供应链层面大步流星、一日千里,闪电仓规模已经拓展到3万家,其中超过1万家是“类自营”,也就是社会闲散资金与美团独家签约,开通的各种24小时闪电仓门店,美团是他们的独家获客、销售渠道,也是部分商品的超级供应商。另有三分之二的闪电仓是既有的商超、便利店加入进来,未来三年内闪电仓规模会扩张到10万家,下沉到县乡级别,与美团外卖、到店酒旅、优选的下沉同步。这里面不仅仅是销售交叉协同优势,获客优势,更重要的,是仓储供应链的潜在复用可能。

长期来看,即时零售的核心竞争力还是供应链,其次是履约,谁能够把更多、更好、更密集的仓储建设到消费者身边,就有可能吸引到最多的品牌供给侧资源,包括更优质的供给,更有竞争力的价格,更好的售后服务等等。

管理层在业绩会上给出的预测,是即时零售(不含外卖)最低会占据电商市场10%的规模,如果实物电商规模远期能达到20万亿(2024年大约14万亿),那么对应的是2万亿规模,保守预测,美团闪购将占据50-60%左右市场份额,对应1-1.2万亿,相当于再造一个外卖。

城市化进程、年轻一代消费习惯迁移、少子化单身化社会趋势都将加速即时零售的发展势头,AI、无人驾驶有可能会将即时零售提升到远超你想象的高度——在一个高速移动、时间成本越来越高、物质条件越发丰富的社会——即时零售和传统电商的鸿沟会越来越模糊。

我的意思是,即时零售甚至有可能成为最主流的电商渠道,当然这不是一个3-5年会实现的事情。

即便以最悲观的预测,发达社会即时零售(不含外卖)的规模都将远超10%的电商规模,很可能达到25%左右水平。而乐观估计,它的占比有可能是达到整体电商的60%,前提是我们进入发达社会哈。

远期来看,我们认为美团在即时零售领域的市占率将低于外卖,但仍然极大概率会是第一(目前一直是)。

京东会是最强劲的对手,很多人忽视了京东在供应链管理方面的强悍能力,另外,京东基本上没有做出海,它必须在国内业务死磕,而即时零售最先革掉的,是次日达、同日达的命,没有退路的选手最可怕。

阿里实际上有很棒的履约基础设施(仅次于美团),也有很好的源头供应链(1688),但它有另外三场更重要的仗要打:电商、出海、云计算。

抖音流量优势明显,但即时零售是供应链+履约驱动的生意,我个人的感觉是,抖音实际上不是一个适合在细分行业做得太深的选手,它的优势是技术领先,是横向覆盖宽度而不是纵深(比较类似Google或Meta),它的战略纵深还是内容平台这个维度。

拼多多是潜在的值得注意的选手,多多买菜覆盖全国的网点、团买买隐秘而复杂的社交购物关系链,都有一定的可能在同城履约成为行业基础设施时发挥作用。

总体来说,阿里、抖音、拼多多都有清晰且规模庞大的出海业务,某种程度上,即时零售对他们的优先级肯定是不及美团和京东的,尤其是京东。

郭庆被京东挖去差不多一年了吧,最近权力扩大不少,整个京东秒送、达达集团都划到了他这边,京东原来的自己人被调岗或降职,说明郭庆的考察期结束了,老刘对他应该是比较满意的。

高管空降,山头林立,没有一把手授权和支持,很难开展业务,郭庆是老美团人,接下来一两年,我们可能会看到美团vs京东很多有趣的事情发生。

到店酒旅整体上没有新故事,主线还是行业线上化进程加速,抖音既是野蛮人入侵,也是行业催化剂,整体上还是利大于弊。

过去5年,美团到店酒旅业务GTV从2221亿增长到9725亿(预测数据),5年CAGR是34%,没有短视频催化,很可能达不到这样的规模。

不过美团的酒旅业务可能仍然需要努力,携程证明了这个业务的壁垒比想象中高,同时美团酒旅在出海方面也做得比较弱。

新业务中快驴和小象发展很顺利,尤其是小象拓城、提升密度在加速,北方市场已稳居优势,南方与朴朴打得难分难解,华东市场跟叮咚买菜贴身肉搏,目前密度高的城市已经实现扭亏,说明业务模型已完全跑通,有美团APP的获客优势,这个业务的发展空间还是非常不错的。

三季度是单车、充电宝旺季,同时天气也有助力,除优选外的新业务实现了近7亿的规模化利润,这使得优选的安全边际大了不少。但优选最重要的还是要深化差异化优势和内生增长动力。

听说Keeta项目是目前美团内部最热闹的,因为进展非常快,一直在捞人。利雅得开城一个多月,我听到的消息是(不保证准确性),Keeta在当地已经有7万单的日均单量,11月目标10万单,目前市占率来到27%左右,而香港市场单量市占率已经来到50%左右,稳居第一名,我听到一个版本的cb说香港市场三季度已经盈利,不知道是机构理解错了还是怎么回事。

不论怎样,公司预测海外外卖业务远期经营利润率可以达到GTV的6-8%,而国内目标只是3%,如果出海能做成,还是蛮赚钱的,当然目前没办法给任何估值。

Keeta连接本地商家、本地骑手、本地消费者,政策风险很低,不过Keeta快不起来,还是得慢慢拓展、琐发育。

四、估值

美团目前价格168.7港币,市值1.03万亿。

如果新业务给予937亿港币估值(1倍PS),闪购给予3540亿港币估值(对应2024年30倍PE,利润按能力而非实际),那么外卖+到店酒旅业务(合计约537亿港币Non-IFRS利润)实际估值,大约只有10.8倍。

2025年核心本地商业经营利润预计650亿左右(2024年大约511亿),外卖380亿,到店酒旅270亿,闪购按0计算,新业务经营亏损预计80亿,Keeta亏损40亿,其他40亿,减去投资及未分配利润,加回股权激励费用(80亿左右)、无形资产摊销、减值拨备等,预计整体Non-IFRS利润大约600亿。

如果按照整体估值,新业务整体按0估值较为合理偏保守,核心本地商业利润大约650亿合计按照20倍PE,对应1.3万亿估值,折港币约230。

如果按照分部估值法,新业务按照1倍PS,2025年大约1050亿,外卖、到店酒旅经营利润分别大约380亿、270亿,考虑到投资损益、股权激励、所得税等因素,分别按照350亿、250亿计算,外卖按照20倍,到店按照10倍PE,闪购按照年度45亿单量,单均价格80元,GTV的4%利润率计算其盈利能力144亿,减去税率、股权激励等因素按照130亿计算,给予30倍PE,合计大约7000+2500+3600=13100亿,加上新业务1050亿,总共14150亿,折港币15204亿,对应股价大约249.9。

如果核心本地商业利润进一步上移,或新业务亏损不到80亿,则有进一步上行空间。

五、风险和溢价

我们的估值模型,有可能因为下述风险出现折价:

川普上任后,贸易战出现意外转向。

港股系统性回调,则美团亦会跟随受到影响。

国内消费若持续低迷,美团核心业务增长速度有可能进一步下移。

国内行业监管整体上利好,但商户补贴、舆论压力仍在,美团在提升商家补贴力度,致力于提升骑手收入和人文关怀,但风险难以量化。

外卖领域闯入新的强劲竞争者,虽长期无虞但短期会影响股价。

同时,我们的估值模型,也有可能因为下述因素出现溢价:

国内政策刺激从化债、地产转向消费刺激。

国内政策进一步偏右转,同时在国际上与欧美、日韩全面修复关系。

竞争对手业务调整,行业竞争格局进一步缓和且明朗。

出海业务进展超预期,新业务意外扭亏,提振投资者信心。

以上风险及溢价提示均基于短期预测,长期来看,我们还是看好国内生活服务行业线上化进程,美团在全球即时零售市场的开拓,这些是主干。

短期股价涨涨跌跌很难琢磨清楚,长期还是看企业愿景、价值观和组织能力,而上述风险因素,我们认为唯一真正的风险,基本上只有政策风险,穿越宏观政策周期甚至比穿越经济周期更重要——当然,政策和经济周期常常重叠,这也是为什么,要看淡短期利润变化,拥抱、迎合监管非常重要,美团真正赚钱的时候还没到来。$美团-W(HK|03690)$

本文作者可以追加内容哦 !