11月下旬,$中教控股(HK|00839)$公告商誉减值,引发股价下跌。本来教育类股票市场原本就笼罩着来自大环境的不确定感,企业再主动爆出些负面信息,市场恐慌情绪可想而知。

价值投资者看待一只股票,认为其存在三种价值:一种是股市中市场先生的报价,这个价格处于时刻变动当中,影响其变动的主要是市场先生的情绪;一种是写在其财务报表中的价值,也就是我们常说的企业的账面价值,账面价值像是一张张相片,在每个季度或半年后拍一张出来,告诉我们企业在这一段时间内挣(亏)了多少钱,账面资产有了什么样子的变化;一种价值被称为企业的“内在价值”,价值投资者认为市场先生的报价其实就是围绕着内在价值在上下波动,当市场先生情绪高昂时,报价就会高于内在价值,当市场先生情绪低落时,报价又会低于内在价值。而内在价值又是依据企业的账面价值面向企业的未来进行测算的。

价值投资者要做的事情就是低买高卖,当报价低于内在价值时买入,当报价高于内在价值时卖出。因此,能够估算出企业的内在价值是价值投资者必须做的功课。而且当股价远远低于内在价值时,价值投资者认为此时买入时的安全边际很高。

市场报价

当下的中教控股,在市场先生阴郁恐慌情绪的带领下,从国庆时位置跌下来约40%。以11月29日收盘价3.48元港币计算,总市值约为94亿港币,合人民币88亿。这就是市场先生的出价。

账面价值

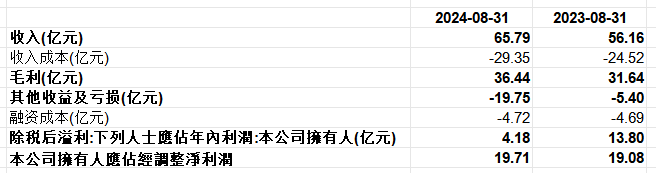

那么我们看看中教的账面价值,11月26日,企业公布了23/24财年的年报。利润表简表如下:

数据显示中教控股23/24财年总的收入是约66亿,相比去年的56亿收入,收入增长了17%。成本29亿,毛利36亿,相比去年的毛利31亿多,增长15%,经营基本稳定,成本略有提高。

其他收益及亏损,今年是-19.75亿,去年是-5.4亿,这就是去年爆出的一个小雷和今年爆出的一个大雷:无形资产和商誉减值。这是造成市场波动的主要原因。

融资成本两年数据基本相同,融资成本实际是下降的,因为融资额今年是102亿,去年是86亿。

最终今年的归母净利润是4.18亿,相比去年的13.8亿多,下降了近70%。经调整后的归母净利润19.71亿,相比去年的19.08亿,仅仅增长了3.3%。这应该是造成市场波动的次要原因:收入增长了17%,归母净利润只增长了3%。

从利润表的角度我们得出了上面的印象,企业正常经营,收入和毛利润都不低,但是最终账面利润不高,因为现在在为过去的并购溢价买单。

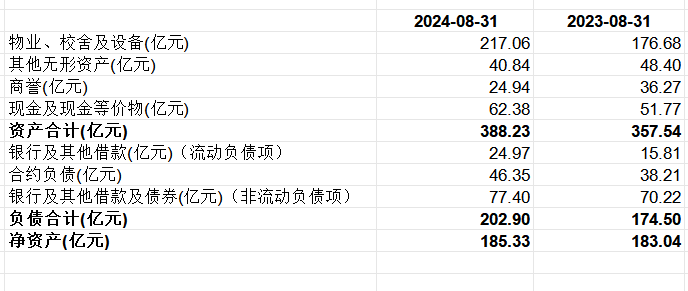

接下来我们看一下资产负债表简表:

采用简表的形式,是为了方便表述,尽量忽略不重要的数据。资产负债表全貌为总资产388亿,其中负债203亿,净资产或说股东权益185亿。

其中合约负债46亿是提前收到的学费。实际有息负债大约为102亿。账上有现金大约62亿,其中就包括合约负债46亿。无形资产加商誉还有大约65亿,去年是近85亿,前年则是89亿,连续两年企业在为之前的高速扩张买单。明年再次减值的概率很小。

固定资产增长很快,由去年的176亿到了今年217亿,今年的资本支出达到48亿,而去年的资本支出也达到了23亿,可以看到,由于二级市场股价被压低,企业的扩张形式由过去的并购模式,转变为当下的扩建模式。而大额的资本支出反过来又成为了股价被压制的原因。

企业综述

企业自17年上市以来,到21年基本采用的是并购模式扩张其版图,此后则是通过资本支出模式,扩建以提升招生容量,据管理层介绍明年大约仍有资本支出,后年基本转为常态。并购模式对提高招生规模来说,见效快,但是留有后遗症,会在账面上形成大量商誉及无形资产,若面临市场不及当年收购预期时,就会面临资产减值。扩建模式见效慢,从拿地到建设至少需要两三年以上时间,建设期间财务报表会比较难看。那么今年就是两者负面因素叠加之年。无论并购还是扩建,一定会形成大量固定资产,那么固定资产折旧摊销,也会伴随固定资产的增长而不断增长。

中教控股目前是民办高校龙头企业,兴办高等教育需要得到政府牌照,民办教育上市是在一定历史契机下的产物,中教控股所选的商业模式是高门槛的。

企业当下面临的大环境并不太友好,因为教育具有一定的公益性质,企业按照政策允许选择了非公益性质,但是目前各地方政府的这项工作基本处于等待状态。盈利性选择落地后,所得税的提升也会吞噬掉一部分利润。

教育营收模式好于一般商业模式,一个学生入学当年几乎就锁定了学校四年的收入,学生一入学就需要缴纳全年学费。学校收入的增长来自学费的提高和招生数量的扩大,学校的容量是招生数量的天花板,学费的提高受到政府的约束。

大约到2034年后,中国高等教育将面临人口断崖式下跌的威胁。但是在此之前,新增高校学生入学数量还是不断攀升的,而且按照政策规划,高等教育毛入学率需要从目前的60%提高到65%以上。

既然十年后中国所有的高校都将面临人口下降这个灰犀牛,高校招生竞争将异常激烈,无论公立高校还是私立高校,竞争失败则面临倒闭,而且这种竞争目前已经开始,并将逐渐白热化。我想,私立高校的危机感相比公立高校更重,那么我看待中教的大规模投入就是一种积极面对危机的举措。危机来临时,不进则退就是其不得不正视的现状。可是话又说回来,哪个企业能够舒舒服服过日子呢?

以上就是企业的现状和将要面对的未来。

站在企业角度看,我认为企业在短期内如此快速成长还是非常难得的,且人财物的调配均处于合理区间。股价已经反映了所有能够看得见的状况。

企业估值

企业的内在价值并不客观确定,而是不同评估方法的妥协。

我们尝试从多个角度来评估一下,以当前市值88亿来看,市净率为88/185=0.48倍,企业相当于在净资产的基础上半价出售,回溯最近三年的市净率均值在1倍左右,回溯近五年的市净率均值在1.92倍。

若以清算模式测算,假定将固定资产210亿以六折出售,得到现金126亿,再加上62亿账面现金,再减去102亿长短期债务,126+62-102=86亿,和当下市值差不多,可以说当下市场给出的就是一个清算价。

若以19亿归母净利润测算市盈率,88/19=4.63倍,而最近三年平均市盈率为9.23倍,以市盈率的角度看也处于半价出售状态。

若以自由现金流贴现模型测算,假定前五年的现金流增长率为5%,后五年的现金流增长率为2%,仅计算十年,十年后现金流清零。若不考虑目前的资本支出,则初始自由现金流如果按16~19亿测算,贴现率为15%,测算市值约为170~200亿。

当下我认为中教控股已经是处于价值异常状态,那么接下来是否会更加极端呢?这个问题我回答不了,但是当下买入时需要勇气的。

声明:1、“逻辑先于股价,股价先于数据”,是本人在股票分析中所依据的主要观点;2、分析以财务报表为基础,以企业战略推演未来发展逻辑。财务报表可能存在解读盲区,企业的未来亦受多重内外部因素影响,推演结果可能存在与事实发展结论不符之处;3、文中观点均产生于某一时间点,伴随时间推移,文中观点可能随时会发生变化;4、基于上述,文章仅是个人研究记录,并非股票推荐。

本文成文时间为2024年12月1日,本文数据来源:东方财富Choice数据。

本文作者可以追加内容哦 !