原文发送于昨日晚间

-引言-

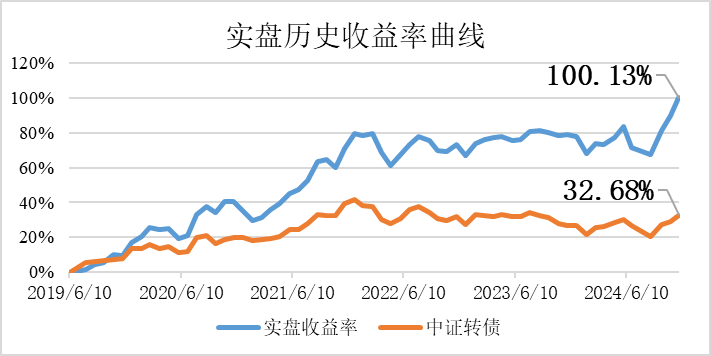

周末做实盘总结时,惊喜地发现2019年6月建立的可转债实盘,初始的10万本金已经翻倍了,市值变成了20多万了,详见《稳步创新高》。

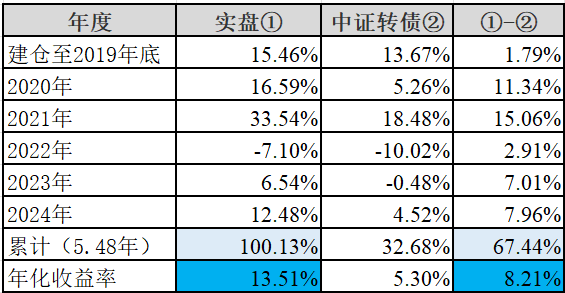

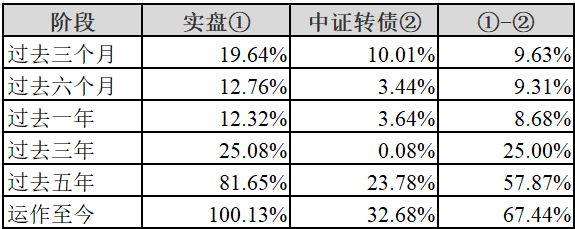

这个实盘是我为了公开验证“价值可转债投资”理念而设立的。设立运作以来,从不额外增加资金做抄底加仓操作,避免虚增业绩误导网友。实盘设立至今历时5.5年,经历2019年~2021年小牛市,2022年~924行情之前的小熊市,以及924行情以来的小牛市;穿越牛熊后,获得100.13%的累计收益,年化收益率为13.51%。实盘年度和阶段收益见下:

为比较业绩,选取2019年5月~2019年7月成立的公募基金,排除指数型基金和货币式基金,以及规模小于1亿元的;同时为避免重复统计,再排除B类和C类基金。结果得到了有157只不同类型的公募基金,这157只基金在大约5.5年内获得了平均年化收益率4.99%,中位数为3.72%。在这157只公募基金中,仅有8只基金超过了年化13%的收益率。也就是说,13.5%收益率已经超越了同期约95%公募基金。

同期东财普通可转债基金指数累计收益率为55.48%,年化收益率为8.39%。

与中证转债指数比较,实盘累计超越67.44个百分点,年化收益率超越8.21百分点。宁远转债等权指数比较强,同期累计收益为84.95%,年化收益率为11.87%,实盘累计超越15.18个百分点,年化收益率超越1.64个百分点。

从月度频率数据看,最大回撤发生在2022年2月底~ 2022年4月底,净值从1.7978下跌到1.6114,回撤幅度仅为10.37%。

各方面比较看,13.5%的实盘年化收益率已经大幅超越了同期公募基金的平均收益,同时回撤还很小,处于比较优秀之列。

那么,穿越牛熊的实盘贯彻了哪些投资思维?

-市场思维-

虽然我经常说可转债自身就能穿越牛熊,但如果我们能正确区分牛市、熊市和震荡市,并且在不同的市场采用不同的策略,则能获得更多的超额收益。

先说熊市,2021年2月,债市违约风起,可转债市场大幅杀跌,我们是否敢彼时重仓持有低价转债?再比如,今年4月、6月、8月或9月中旬,股票熊市促使转债市场崩盘式下跌,我们还敢重仓持有甚至抄底低价的转债吗?而熊市最佳策略则是重仓低价转债,博弈下修或者正股反弹。

再说牛市,924行情以来,很多投资者看到可转债的溢价,认为跟不上正股涨幅,放弃了可转债去买股票,但其实,很多可转债溢价率极低,与正股基本上没有差别,还奉送保底价,例如前期利元转债。所以,牛市可转债策略则是追寻低溢价或者很可能下修到底的转债,实盘中近期获利的道氏转2就是经典案例。

最后说震荡市,用传统的交易方法,震荡市是很难应对的,只能持有可转债以不变应万变,收取微薄的利息。自从很多券商面向普通投资者推出网格交易以来,震荡市也能赚取波动收益。只要我们把握好网格交易的基准价、上涨或下跌幅度、吸筹和派筹数量,可以用量化思维开发出等额持有网格、吸筹网格、派筹网格等多种类型,以适应不同弹性和风险的可转债,不虚度震荡市。

-转股价值思维-

可转债靠什么盈利?每个人的答案不一样,但归根到底可转债是从转股价值获利。下图显示,2018年至今,宁远转股价值等权指数大涨114.7%,远超同期的宁远转债正股等权指数的35.9%,也超过了宁远转债等权指数的99.2%。

宁远转股价值等权指数与宁远转债正股等权指数的区别在于,转股价值等权指数包含了转股价下修收益,而后者不包含。从图纸的走势明显可以看出,转股价值才是转债盈利的核心。

所以,无论是从转股价下修和正股上涨,我们都需要从转股价值上盈利。投资可转债必须有转股价值思维,实盘已经获利卖出的祥源转债就是案例。

-风险思维-

做投资不谈风险,就是耍流氓。在《价值可转债投资策略》中,我把可转债分为5个风险等级,见下:

低风险:AAA级偏债型,或者低于保本价正常到期赎回的;

中低风险:非低风险的,且低于保本价暂无退市风险的;

中风险:高于保本价,低于赎回条件转股价值的,赎回条件转股价值一般为130元;

中高风险:高于赎回条件转股价值,且低于160元的;

高风险:高于160元,或者正股ST、有退市违约风险的。

如果我们有了上述5类风险等级思维,会自动回避中高风险、高风险转债,持有中风险、中低风险和低风险转债,长期立于不败之地。

反过来,每天都会看到一些可转债非常活跃,如果我们认识不到其中的风险,盲目杀入,则整体效果就是交易软件中的活跃可转债指数。该指数已经从2023年7月的1000点,下跌到529.98点,跌幅高达43%。

不可否认,有些人依靠某种神秘的方式追逐活跃可转债,看起来赚到了钱。但这种所谓的投资其实是投机,所有参与人总体是零和,甚至是负和博弈,在总体是零和或负和的游戏中赚钱,难度可想而知。

-尾声-

鉴于5.5年的实盘收益,已经公开验证了《价值可转债投资策略》;同时我还要花大力气打理私募基金,实在无法兼顾实盘,所以自此停止实盘周记写作,还望网友见谅。

《一批转债提议下修》、《3只转债提议下修,1只转债即将满足》、《1只转债宣布强赎,2只转债加入赎回列表》,已同步发文,欢迎关注!

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险

$上证指数(SH000001)$$深证成指(SZ399001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !