首先声明下,我不做纯保壳类ST,只是给各位持仓的一个思路,纯保壳在关联方背景不硬的情况下很容易翻车。

11月29日晚间重整延期后,宁科的不退市之路只剩下了财务保壳。而保壳有三大要素:1.内控报告有效;2.主营业收入大于3亿;3.净资产为正。

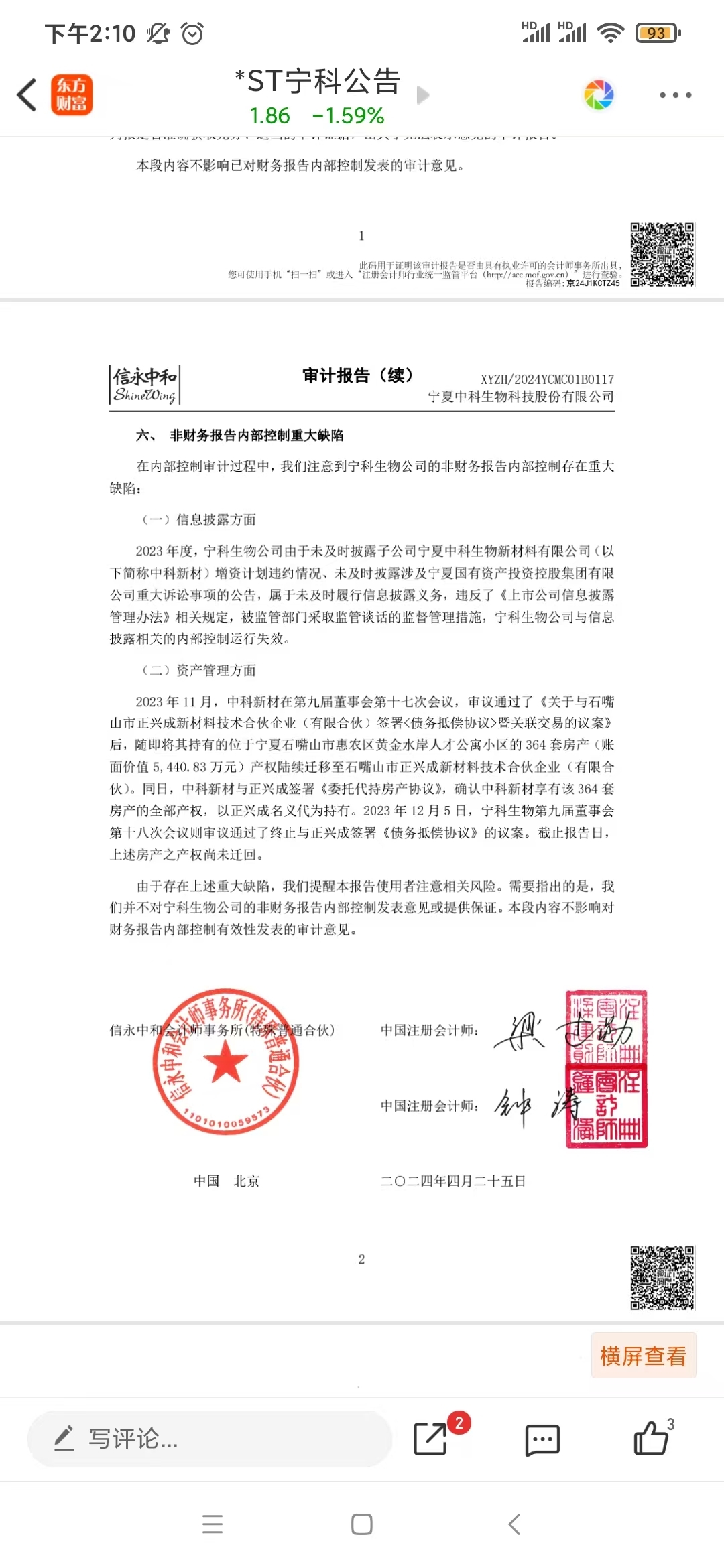

首先查看宁科的2023年报内控报告。

虽然有重大注意事项,但整体有效,故内控报告暂不是影响宁科保壳的主要因素。

其次,主营业收入大于3亿:因为重要子公司中科新材的停产,宁科主要靠活性炭业务支撑,三季报披露为1.8亿,全年约2.4亿,传言中科新材从九月末开始招人十月复工复产,若真实主营这块也比较容易达到。至于为什么没有公告复产,通过公司了解到没有达到村里认可的标准,没有公告我们也无法认定复产的真实性,毕竟公司长期停产及短期复产。

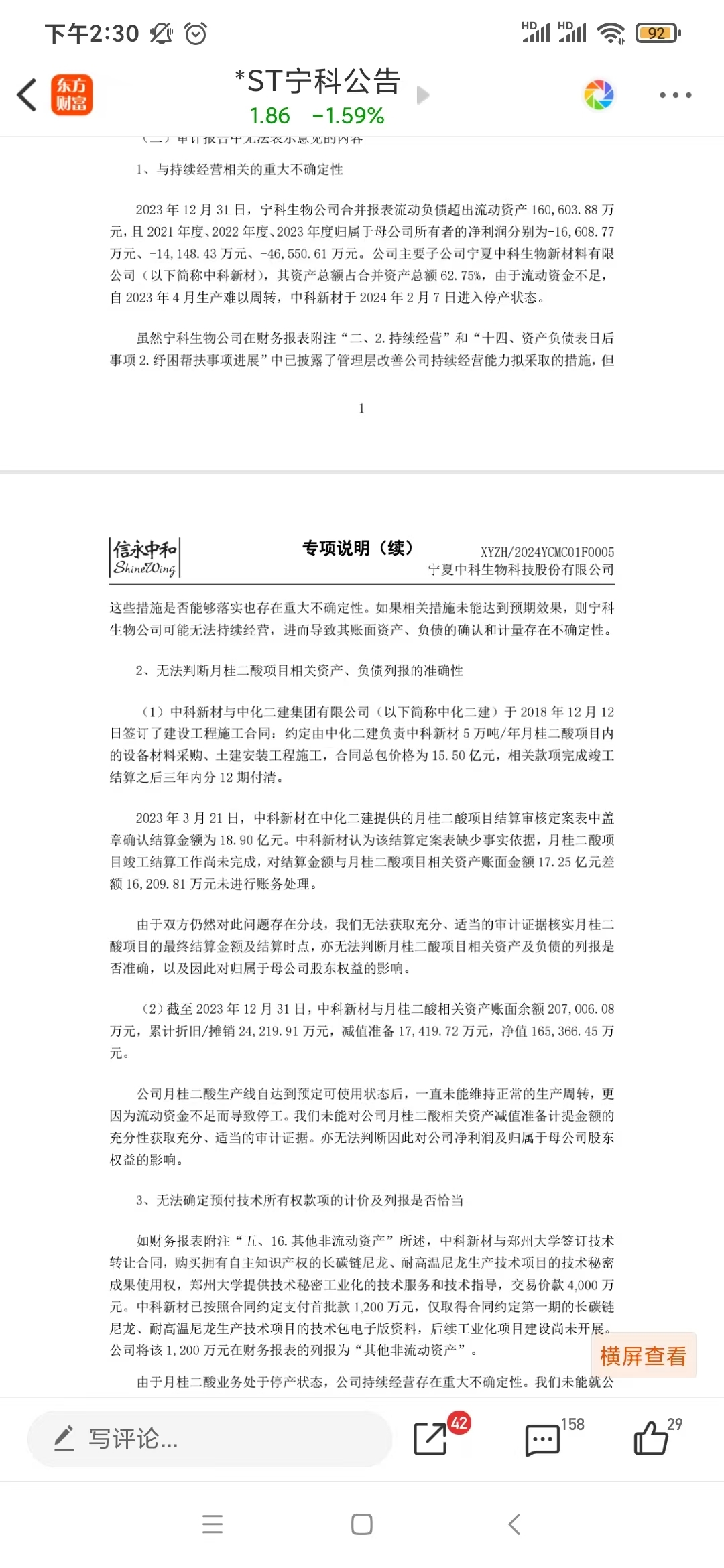

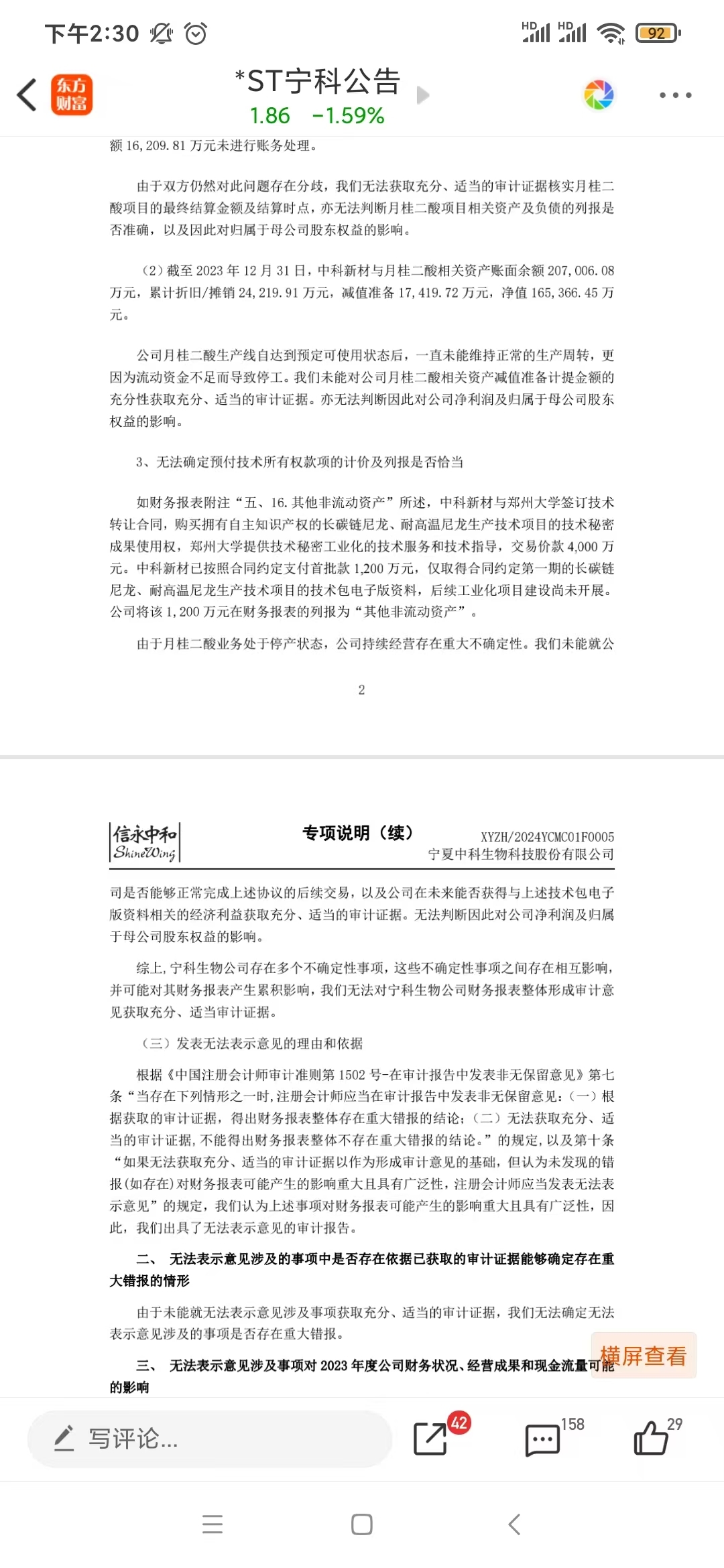

重要子公司的停产也是造成2023年年报无法表示意见的主要原因,基本三条都是这个,如果子公司能够顺利复工复产,至少也会是带强调事项的无保留意见,2022年年报保留意见原因也是子公司停产,而子公司月桂二酸资产价值约17亿,建成而来就来顺利开工过。

最后,净资产为正:通过三季报看宁科净资产为-1.55亿,前三季度亏损4.79亿,年末预计净资产为-3.1亿,前几天确认了与中化的债权不上诉再次减少净资产1.54亿,故年末宁科净资产约为-4.65亿,至少需要债务豁免约5亿。

从11月公司的诉讼公告看,宁科的债务确权速度在加快,从破产重整的角度看是好事,但今年保壳的希望不在于重整了。宁科保壳就需要在12月有两类公告,二是债务豁免,渡过了今年这个坎再去谈重整,若12月未等来这两类公告(必须都有,缺一不可),则退市。

#炒股日记# #复盘记录# #投资干货# $ST板块指数(ZT800003)$ $*ST宁科(SH600165)$

本文作者可以追加内容哦 !