作者|睿研医药 编辑|MR LEE

来源|蓝筹企业评论

“感冒的时候你会想起谁?”“999感冒灵,暖暖的、很贴心。”华润三九旗下的999感冒灵凭借铺天盖地的广告语和独特的效果深入人心,拥有广泛的消费者基础,连续多年稳坐OTC感冒药销量冠军宝座。

比起这样的宣传,过去三年华润三九的股价看上去更有说服力——这三年中最高有过两倍的涨幅,2023年5月后跟随整个市场大幅下挫,最大跌幅40%(这比起大多数公司都要抗跌),近期再次创出历史新高。

即使如此表现,跟它的制药业前10名最大市值的同行相比,华润三九的估值并不高,只有17倍PE(TTM),排在最低的两位上;而它的ROE却是这10家公司中第二高(见下表)。

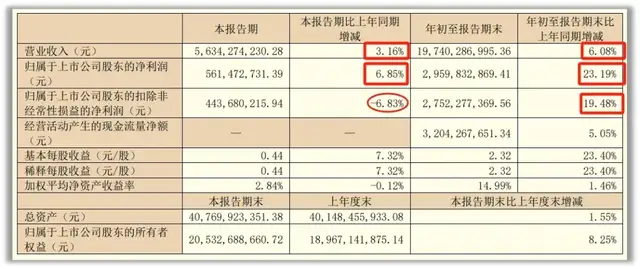

华润三九在今年过去的三个季度中实现营业收入197.40亿元,同比增长6.08%;归属于上市公司股东的净利润29.59亿元,同比增长23.19%;归属于上市公司股东的扣非净利润27.52亿元,同比增长19.48%。重点是,利润增幅高于收入增幅近4倍!

基于产业背景看企业

压力一,集采给行业带来的整体压力仍会持续,从OTC药物到中成药、中药材降价是降低社会高福利成本的必然选项。

受上游中药材成本涨价、中药集采动态联动等不利因素影响,中药企业正在面临前所未有的寒冬,上半年整体业绩缺乏增长的强劲态势。在医药行业发展受困的大环境下,华润三九仍能保持增长且净利润增长幅度在20%左右实属不易。

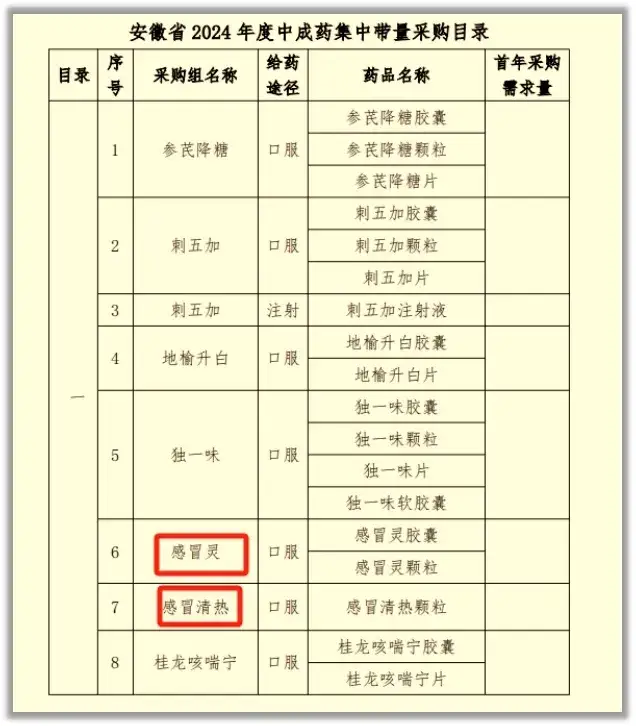

两个月前,医药行业掀起了一场轩然大波,让大家一度认为今年的寒冬来得比以往早了一些。9月9日,安徽省相关部门发布关于征求《安徽省2024年度中成药集中带量采购文件(征求意见稿)》意见的通知,首次将OTC药品纳入集采目录。集采范围包括参芪降糖、感冒灵、双黄连、脑心通、小儿肺热咳喘颗粒等35个中成药。

曾经被医药企业公认为处于集采安全区的OTC药品终究也没躲过集采的风浪。拿999感冒灵颗粒来说,根据药融云数据库显示,2023年该药品药店零售额为25.6亿,连续十多年是中成药感冒咳嗽类的第一大产品,是华润三九名副其实的王牌产品。而该药品进入集采无疑将对华润三九形成巨大的市场压力。因此,此次安徽省集采公告一出,华润三九股价便开始持续下跌,四天累计暴跌近20%,市值蒸发超100亿元!

当然,局面也并非预想的那么糟糕。好消息是,集采主要针对的是公立医院端,而华润三九的“999感冒灵”等产品基本都在院外销售,医院销售额较小。华润三九也公开表示,“该通知对感冒品类中999感冒灵影响极为有限”。

压力二,消费能力下降和药物消费的理性化趋势。

国内人口形势和相应消费能力的变化几乎是每个行业都要面临的课题。在中医药领域,厂商还要面对消费者对传统“中医”理性化认知带来的影响,以及来自治疗问题上与西医科学验证方面的挑战。

当前大环境上针对中药发展的利好政策不断出台,比如2023年2月,国务院印发《中医药振兴发展重大工程实施方案》,再次明确传承创新发展中医药是十四五期间的重要工作内容等。

保守预计,对华润三九利好的“政策环境”仍会维持三年。公司对这些“机会点”的解读是,1)党中央高度重视、大力支持中医药发展;2)相关主管部门相当有为,出台了多项政策,促进中医药传承创新发展;3)群众需求比较强,中药创新药及其他中医药产品和服务整体上物美价廉。

华润三九自己的特点,优势足以抵消对劣势的担忧

作为华润系中药OTC龙头,华润三九的战略选择是“成为大众医药健康产业的引领者”,专注于服务中国家庭每一位成员,致力于成为中国医药健康第一品牌。

在过去的10年里,中国医药上市公司竞争力20强榜单榜首更替,有人一朝登顶,也有人跌落神坛,竞争可谓是如火如荼,却迟迟没有一家中药企业登顶过,直到华润三九在今年9月25日公布的20强评选榜单中夺得了桂冠,成为十年来首次登顶该榜单榜首的中药企业。

华润三九能拿下榜首最重要的因素还是在于自身。

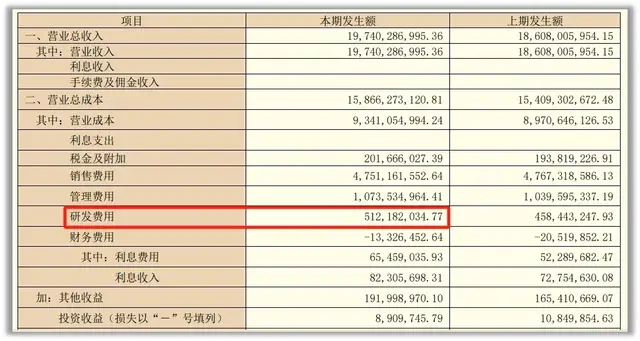

高研发投入,产品优势突出:与中药业中很多“神医卖药”的公司相比,华润三九在创新药上的研发投入要高得多,比如过去三季度,公司累计投入研发费用5.12亿元,同比增长11.72%。

渠道,因为是华润的,所以:华润在零食业中的渠道相当于华为在5G中的号召力。这帮助华润三九的产品在医院销售以外占据更大市场。

华润三九的保健品——CHC健康消费品业务覆盖了感冒、皮肤、胃肠、止咳、儿科等近10个品类;OTC处方药的医院外销售同样获益,业务覆盖了抗肿瘤、心脑血管、消化系统、儿科等治疗领域,而且头部产品数量丰富、盈利能力稳定,2023年公司年销售额过亿元的品种达到39个,与2020年的21个相比而言几乎翻倍。

另外,渠道能力带来的最大益处是对销售费用的控制力大大增强。从过去五年来看,公司的销售费用率大幅下降,2017年左右公司的销售费用率达到40%,2023年回落至28%,2024年上半年进一步下降至23.48%,同比下降1.5个百分点。

公司管理层说,品牌力强的成熟品种销售费用率相对较低,未来不考虑大的结构性影响,公司的管控目标是将销售费用率控制在30%以下。

收购带来的商誉值得持续关注

规模化和集中化向来是医药企业做大做强的必由之路。1985年,隶属解放军总后勤部的深圳南方制药厂即华润三九前身成立。赵新先凭借自身医学专业素养,研发出“三九胃泰”,以及后续的皮炎平、壮骨关节丸等产品,顺势又推出999感冒灵,使得该产品在强大的疗效和营销下一时风靡全国。

接着,在国有企业改革的影响下,很多国企濒临倒闭,赵新先带领集团以1700万收购雅安制药厂并获得了巨大盈利,继而开始了大规模的收购之路。从1996年到2001年,三九集团共并购扩张140多家地方企业。然而这一风光背后却是债务高筑,集团一时面临巨大的风险隐患,最终在2004年资不抵债,开启重组。2007年,华润进入上市公司董事会。之后,华润三九的主营业务开始以中医药制造业为核心,再次开始了并购扩张之路。

过去两年,华润三九分别对“昆药”和天津的天士力集团进行了大额收购。

2022年5月以29.02亿元收购昆药集团28%股权;2024年,又以73.2亿元的对价,将所持的买下天士力33%的股权。两个“A收A”案例对应的是华润三九大幅膨胀的商誉。

近十年,华润三九商誉大致呈现先增后降趋势,比重相对减少的同时,绝对值已商誉高达51.24亿元(2023年,见下图)。

管理层人员变动有些频繁

华润的高管变动有些频繁,任期都不很长,哪怕做出“杰出贡献”的领导人。我们的理解是,由于华润体系庞大,在华润有着“导师”地位的宁高宁给华润塑造的基于高绩效考核“能人”文化,让内部高层人员的竞争激烈。现在看,这样的文化仍然让“市场化”与体制内的优势资源相得益彰,在当前国内大环境下令投资者“安心”。

《蓝筹企业评论》认为华润三九公司的分红政策从侧面证明投资这家公司有着相当的安全保证。当前华润三九股息率接近5%,公司的发言人说,按公司章程规定,公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之六十。过去几年公司现金分红比率稳步提升,21、22年提升到40%左右,23年进一步提升到50%以上。

最后,需要提示一下我们的读者,华润三九的投资者管理团队可能是我们见过的最勤奋、最努力的,他们在过去一年中几乎一到两周就会接待和发布调研信息,董事长出席的次数也远高于其他公司。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !